PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 2

1º Administración y Finanzas Página 1

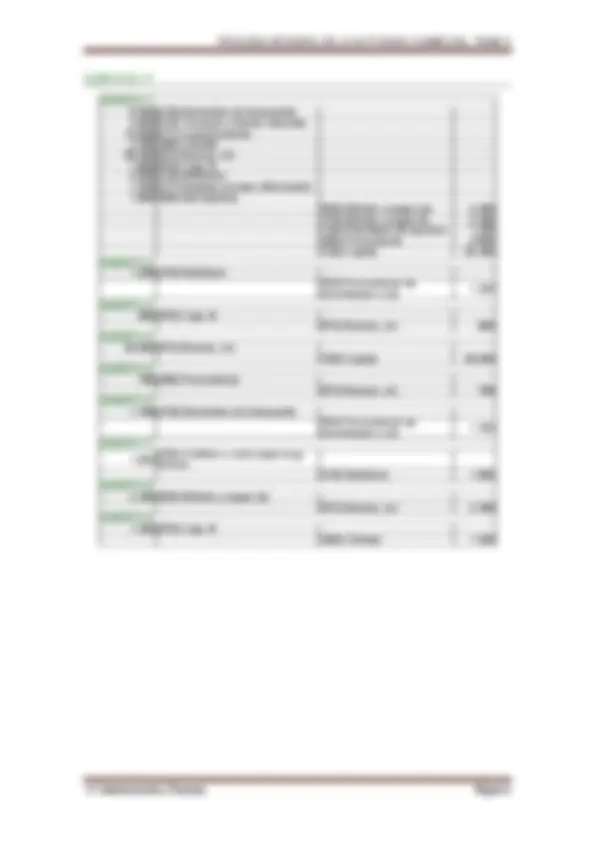

EJERCICIO 1

Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas.

Dígase a qué cuentas pertenecen los siguientes:

- Billetes y monedas.

CAJA, €

- Dinero depositado en cuentas corrientes bancarias.

BANCOS, C/C

- Ordenadores de la oficina de la empresa.

EQUIPOS PARA PROCESO DE INFORMACIÓN

- Mesas, estanterías, armarios,.... si somos un comercio de mueble.

MERCADERÍAS

- Cantidades pendientes de cobro, a más de un año, por ventas de inmovilizado.

CRÉDITOS A LARGO PLAZO POR ENAJENACIÓN DE INMOVILIZADO

- Letras pendientes de cobro, aceptadas por nuestros clientes.

CLIENTES, EFECTOS COMERCIALES A COBRAR

- Cantidades s pendientes de pago, a un año o menos, por compra de inmovilizado.

PROVEEDORES DE INMOVILIZADO A CORTO PLAZO

- Cantidades pendientes de pago, a más de un año por compra de inmovilizado.

PROVEEDORES DE INMOVILIZADO A LARGO PLAZO

- Letras aceptadas por nosotros a los suministradores de géneros.

PROVEEDORES, EFECTOS COMERCIALES A PAGAR

- Letras aceptadas por nosotros, a un año o menos, a los suministradores de inmovilizado.

EFECTOS A PAGAR A CORTO PLAZO

- Cosas, existentes en el almacén, adquiridas para revenderlas.

MERCADERÍAS

- Pisos, donde están las oficinas de la empresa.

CONSTRUCCIONES

- Importe de las ventas realizadas.

VENTAS DE MERCADERÍAS

- Cantidades pendientes de cobro, a un año o menos, por ventas de inmovilizado.

CRÉDITOS A CORTO PLAZO POR ENAJENACIÓN DE INMOVILIZADO

- Mesas, estanterías, armarios,... de las oficinas de la empresa.

MOBILIARIO

- Cantidades pendientes de cobro por ventas de géneros.

CLIENTES

- Tornos, en un taller de reparaciones.

MAQUINARIA

- Facturas pendientes de pago por compras de géneros.

PROVEEDORES

- Vehículos para el transporte interno de las mercancías.

MAQUINARIA

- Letras aceptadas por nosotros, a más de un año, a los suministradores de inmovilizado.

EFECTOS A PAGAR A LARGO PLAZO

- Importe de las compras realizadas.

COMPRAS DE MERCADERÍAS

- Solar dónde se encuentra el almacén de la empresa.

TERRENOS Y BIENES NATURALES

- Aportación inicial del empresario.

CAPITAL

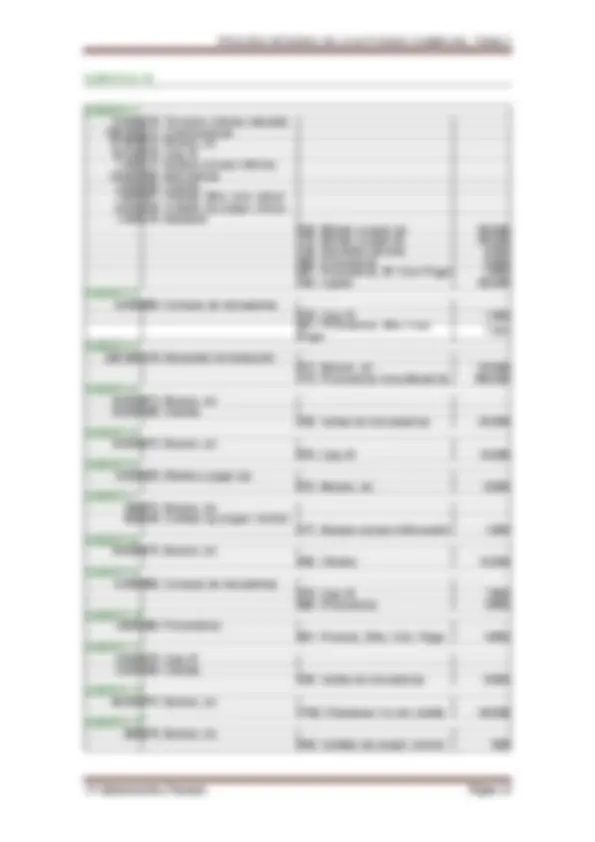

EJERCICIO 2

De los elementos patrimoniales que se relacionan a continuación, indica si su saldo es DEUDOR

(Sd) o Acreedor (Sa):

Elemento patrimonial

Sd

Sa

Construcciones

Proveedores inmovilizado l/p

Capital Social

Mobiliario

Caja, euros

X

X

X

X

X