¡Descarga contabilidad de costos y más Ejercicios en PDF de Contabilidad solo en Docsity!

DESCARGUE AQUÍ VÍDEO

La contabilidad de costos hace parte de un sistema de informacion cuantitativa que sumin base para que diferentes jerarquias que conforman una empresa, tomen decisiones mas a su organización como de los usuarios de esta. El gran desarrollo que han t ha hecho que la administración responda de una manera rápida y dinamica a los cambios como herramienta que ayuda a la optimizacion, se han converito en un elemento indispen y la toma de decisiones dentro de las empresas. Lo primero que tienen que hacer las emp comenzar a realizar su proceso productivo, es adquirir o compara la materia prima y los m eleboaracion de los bienes, para ello deben tener en cuenta: Calidad (apropiada o adecua materia prima y material requerido en el momento preciso) - Costos (comprarlos al costo de la calidad), todo lo anterior con el proposito de tener a la mano elementos necesarios p continua, sin correr el riesgo de que sea interrumpida por falta de algun material COSTOS DE PRODUCCION: Los costos de produccion son los que se generan en materia prima en otros produductos y son caracteristicos de las empresas indus transformacion, dichos costos estas conformados por tres elementos esenciales MATERIA PRIMA (M.P) , Son los materiales básicos usados dentro de un seran sometidos a operaciones de transformación, generando cambios fisicos y/ convirtiéndolos en productos terminados, aptos para el uso o consumo, estos se DIRECTA (M.P.D.), es el total de los materiales sujetos a la transformac manufactura, que guardan relacion directa con el producto y que se pu plenamente con los productos terminados. ejemplo en una fabrica de z directa es el cuero, la suela que se utiliza para elaborarlos. PRIMA INDIRECTA M.P.I.: Es el total de los materials sujetos a transform manufactura, que no guardan relacion directa con el producto y que no plenamente con los productos terminados. Ejemplo en la misma fabric indirecta es el pegante, el hijo y el colorante que se utilizan pra elabora M.O.D, es el trabajo humano que interviene en el proceso de producción, los qu mano de obra es el monto toal de los salarios, horas extras, prestaciones sociale conceptos laborales. El ser humano, a traves de la histroia es y segui importante con el cual cuentan las empresas para implementar, elaborar y desa OBRA INDIRECTA M.O.I, Son los salarios, prestaciones sociales, aportes parafi laborales que se pagan a los trabajadores de la organizacion cuya actividad y la relacionados con la fabricacion del producto (ejemplo el jefe de planta) COSTO FABRICACION - CIF, Se define como los costos que intervienen en la producc se identifican plenamente con la elaboración de los productos, éstos incluyen co indirectos, mano de obra indirecta, servicios publicos, depreciacion de la maqu

QUÍ VÍDEO

on cuantitativa que suministra datos relevantes, que son la a, tomen decisiones mas adecuadas en beneficio tanto de gran desarrollo que han tenido las empresas industriales, y dinamica a los cambios presentados por éstas, Los costos o en un elemento indispensable para el control, la planeacion tienen que hacer las empresa industriales antes de a la materia prima y los materiales necesarios para la idad (apropiada o adecuada) - Tiempo ( comprar la stos (comprarlos al costo mas bajo posible, sin detrimento no elementos necesarios para realizar una produccion e algun material on los que se generan en el proceso de transformacion de la cos de las empresas industriales, manofactureras o de tres elementos esenciales que son: sicos usados dentro de un proceso de producción, los cuales nerando cambios fisicos y/o químicos en ellos y el uso o consumo, estos se clasifican en: MATERIA PRIMA ujetos a la transformación o al proceso de el producto y que se pueden identificar o cualificar plo en una fabrica de zapatos, la materia prima elaborarlos. MATERIA rials sujetos a transformación o proceso de on el producto y que no se pueden identificar mplo en la misma fabrica da zapatos, la materia prima e se utilizan pra elaborar los zapatos MANO DE OBRA DIRECTA - ceso de producción, los que tocan y elaboran el producto, la xtras, prestaciones sociales y aportes parafiscales y demas es de la histroia es y seguirá siendo el recurso más plementar, elaborar y desarrollar sus productos. MANO DE es sociales, aportes parafiscales y demas conceptos zacion cuya actividad y labores estan indirectamnte el jefe de planta) COSTOS INDIRECTOS DE intervienen en la produccón de bienen y servicios y que no oductos, éstos incluyen conceptos como materiales depreciacion de la maquinara.

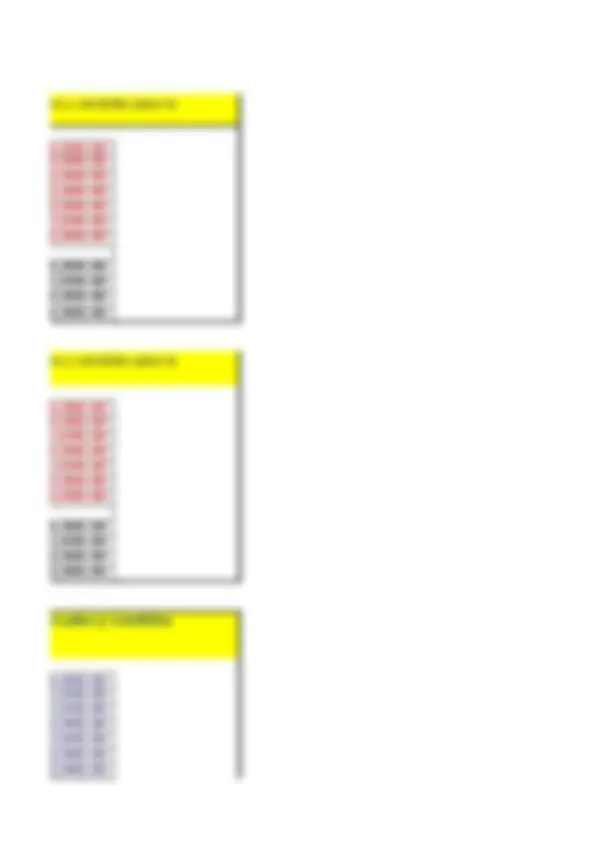

Punto 3 Mano de obra Directa (M.O.D.) Inventario Inicial de productos en proceso Inventario final de productos terminados Materia prima directa utilizada Inventario final de productos en procesos Inventario inicial de productos terminados Costos indirectos de fabricacipon (cif) INFORMACION ADICIONAL PARA EL ESTADO ventas Devoluciones en ventas gastos de ventas Gastos de administración Punto 4 Mano de obra Directa (M.O.D.) Inventario Inicial de productos en proceso Inventario final de productos terminados Materia prima directa utilizada Inventario final de productos en procesos Inventario inicial de productos terminados Costos indirectos de fabricacipon (cif) INFORMACION ADICIONAL PARA EL ESTADO ventas Devoluciones en ventas gastos de ventas Gastos de administración Punto 5 Mano de obra Directa (M.O.D.) Inventario Inicial de productos en proceso Inventario final de productos terminados Materia prima directa utilizada Inventario final de productos en procesos Inventario inicial de productos terminados Costos indirectos de fabricacipon (cif) Preparar con la siguiente información el Estado de Resultados (P y G) y el Estado compañía Cali s.a.s Preparar con la siguiente información el Estado de Resultados (P y G) y el Estado compañía grasas s.a.s Preparar con la siguiente información el Estado de Resultados (P y G) y el Estado para la compañía baron s.a.s

INFORMACION ADICIONAL PARA EL ESTADO

ventas Devoluciones en ventas gastos de ventas Gastos de administración

INFORMACION ADICIONAL PARA EL ESTADO DE RESULTADOS

te información el Estado de Resultados (P y G) y el Estado de Costos de artículos fabricados y vend te información el Estado de Resultados (P y G) y el Estado de Costos de artículos fabricados y vend formación el Estado de Resultados (P y G) y el Estado de Costos de artículos fabricados y

fabricados y vendidos para la fabricados y vendidos para la

NDIDOS

- Punto

- obra Directa (M.O.D.) 3,500,000.

- o Inicial de productos en proceso 1,200,000.

- o final de productos terminados 1,400,000. - rima directa utilizada 2,900,000.

- o final de productos en procesos 1,100,000.

- o inicial de productos terminados 950,000.

- directos de fabricacipon (cif) 1,150,000. - ventas 19,000,000. - Devoluciones en ventas 850,000. - gastos de ventas 2,500,000. - Gastos de administración 1,500,000. - Punto

- obra Directa (M.O.D.) 8,500,000.

- o Inicial de productos en proceso 1,500,000.

- o final de productos terminados 500,000. - rima directa utilizada 4,100,000.

- o final de productos en procesos 250,000.

- o inicial de productos terminados 1,100,000.

- directos de fabricacipon (cif) 2,500,000. - ventas 17,000,000. INFORMACION ADICIONAL PARA EL ESTADO DE RESULTADOS - Devoluciones en ventas 700,000. - gastos de ventas 2,100,000. - Gastos de administración 1,900,000. - Punto

- obra Directa (M.O.D.) 3,600,000.

- o Inicial de productos en proceso 850,000.

- o final de productos terminados 950,000. - rima directa utilizada 3,100,000.

- o final de productos en procesos 150,000.

- o inicial de productos terminados 1,100,000.

- directos de fabricacipon (cif) 2,100,000. - ventas 12,100,000. INFORMACION ADICIONAL PARA EL ESTADO DE RESULTADOS

- Devoluciones en ventas 500,000.

- gastos de ventas 1,950,000.

- Gastos de administración 850,000.

- 4,000,000.

- 3,500,000.

- 2,800,000.

- 2,100,000.

- 1,250,000.

- 18,000,000. - 750,000.

- 1,900,000.

- 1,500,000.

- 4,200,000.

- 1,800,000.

- 3,500,000.

- 1,100,000.

- 20,000,000. - 900,000.

- 2,500,000.

- 1,900,000.

- 3,500,000.

- 1,200,000.

- 1,400,000.

- 2,900,000.

- 1,100,000.

- 1,150,000.

- 19,000,000. - 850,000.

- 2,500,000.

- 1,500,000.

- 8,500,000.

- 1,500,000.

- 4,100,000.

- 1,100,000.

- 2,500,000.

- 17,000,000. - 700,000.

- 2,100,000.

- 1,900,000.

- 3,600,000.

- 3,100,000.

- 1,100,000.

- 2,100,000.

- 12,100,000. - 500,000.

- 1,950,000.

- 850,000.

- 2,800,000. __

- 4,000,000.

- 1,250,000.

- 8,050,000.

- 3,500,000.

- 11,550,000. - 250,000.

- 11,300,000.

- 13,400,000. - 600,000.

- 12,800,000.

EMPRESA

NIT

Estado de Resultados Integral Del 1 al 31 del mes____________________ Ingresos Operacionales……….. ……………... $^ 18,000,000. (-) (^) Menos: Devoluciones en ventas……………….. $ 750,000. 17250000 (-) (^) Menos: COSTO DE PRODUCTOS VENDIDOS……………..…….....………………………………… (=) (^) Utilidad bruta en ventas ……………… ……………………………………...……. $ Menos gastos Gasto Administrativos……….……..….…… $^ 1,500,000. Gasto de ventas…..……..…...……....…….…$^ 1,900,000. (-) (^) Total Gastos………………...…...…………………….….……………………………… (=) UTILIDAD O PERDIDAD ANTES DE IMPUESTO DE RENTA

INGRESOS OPERACIONALES NETOS………...……………...………….…………………………

Recomendaciones de la actividad Una vez desarrollado los diferentes escenarios propuestos en este simulador, reali mejorar este tipo de actividad, recuerde que para nosotros es muy valioso contar c y enter. Utilice un cuadro por cada integrante. Como sugerencia, me gustaría que en las explicaciones de la guías se utilizaran diferentes ej exigencia como estudiantes y aprender aún más. Conclusiones En el siguiente cuadro realiza análisis y conclusiones sobre el ejercicio elaborado e productos vendidos la relación del precio de venta con el costo del producto vendid incidencia del costo del producto y la utilidad o pérdida del ejerciciomencionando a debe incluir su conclusión del resultado del ejercicio si es pérdida o utilidad y porq Utilice un cuadro por cada integrante.

Analizando los resultados del Punto 1, lo primero que podemos observar es que el costo de p se obtuvo por las ventas del producto. Al obtener una Utilidad Bruta en Ventas de solo $4. porque no está generando lo suficiente para solventar los gastos del siguiente mes. Ya al entrarnos detalladamente en el Estado de Ventas y Gastos, podemos inferir que la emp que si desea seguir sosteniendose debera adquirir prestamos con entidades bancarias o algú materia prima y la mano de obra directa; de lo contrario, la empresa quebrará muy pronto. Entonces, sugieró que para el próximo mes efectivamente se adquiera un crédito que permit de los productos aumente, ya que deduzco que fue por esto que no se logró sacar mayor gan estuvo en valores positivos pero no lo suficiente para solventar gastos, incluyendo impuestos traiga la misma calidad de materia prima a un mejor costo. Bibliografía En el siguiente cuadro relacione la bibliografía que requirió para realizar el trabajo Rincón, C. A., Lasso, M. G., & Parrado, B. Á. E. (2012). Contabilidad siglo XXI (2a. ed.). M Ediciones. Recuperado de https://elibro-net. Fierro, M. Á. M. (2008). Estados financieros consolidados (2a. ed.) (p.59- net.bibliotecavirtual.unad.edu.co/es/ereader/unad/114332?page= Editorial Vértice. (2009). Contabilidad financiera (p.65-87) Málaga, ES: Edi net.bibliotecavirtual.unad.edu.co/es/ereader/unad/62017?page= Edgar David, D. (22,03,2020). Elementos de los costos de

ar es que el costo de productos vendidos está demasiado alto a comparación de lo que n Ventas de solo $4.450.000 ya es una alerta clara de que la empresa está en perdidia guiente mes. mos inferir que la empresa para el siguiente mes va a empezar en números rojos y dades bancarias o algún otro prestamista que le ayude a solventar la compra de uebrará muy pronto. un crédito que permita a la empresa sostenerse; también que el precio final de venta logró sacar mayor ganancia a las mercancias porque en sí la Utilidad Bruta en Venta incluyendo impuestos. Y por último, tal vez intentar conseguir otro proveedor que ra realizar el trabajo: d siglo XXI (2a. ed.). Módulo 5 Contabilidad de costos. (p.176-201). Bogotá, CO: Ecoe https://elibro-net.bibliotecavirtual.unad.edu.co/es/ereader/unad/69227?page= s (2a. ed.) (p.59-86). Colombia: Ecoe Ediciones. Recuperado de https://elibro-

- Málaga, ES: Editorial Publicaciones Vértice. Recuperado de https://elibro- e los costos de producción. [Archivo de video]. Recuperado de