6.53

CONTABILIDAD DE

COSTOS

Profesor: Jose Luis Conde Ramirez

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Una introducción a la contabilidad de costos, incluyendo los objetivos de la presentación, los sistemas de costos históricos o reales, los elementos del costo de producción, el costeo por órdenes y el costeo por procesos. Se detallan los conceptos de materia prima directa, mano de obra directa, gastos indirectos de fabricación, flujo de inventarios, características y pasos de un sistema de costeo por procesos, así como ejemplos prácticos de cálculos de costos. El documento abarca temas fundamentales de la contabilidad de costos, como la acumulación de costos por departamentos, el uso de unidades equivalentes, la determinación de costos unitarios y la transferencia de unidades terminadas entre departamentos. Esta información sería útil para estudiantes universitarios de carreras relacionadas con contabilidad, finanzas y administración de empresas.

Tipo: Diapositivas

1 / 39

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Profesor: Jose Luis Conde Ramirez

El objetivo de dicha presentacion es analizar con mas profundidad los conocimientos del anterior bloque y al mismo tiempo exponer temas a tratar en este bloque, tambien la evaluacion de mis compañeros y mis conocimientos.

4

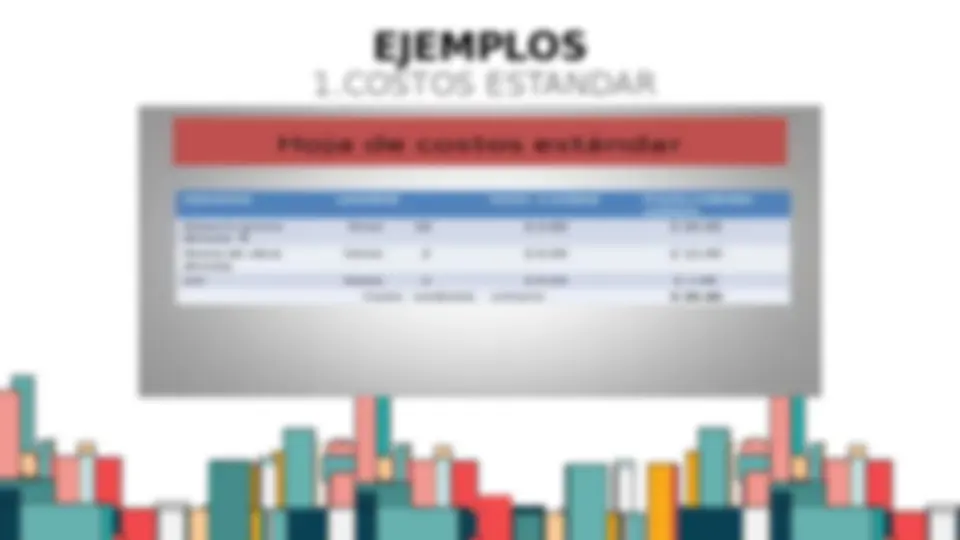

1.COSTOS ESTANDAR

3.ELEMENTOS DEL COSTO DE PRODUCCION

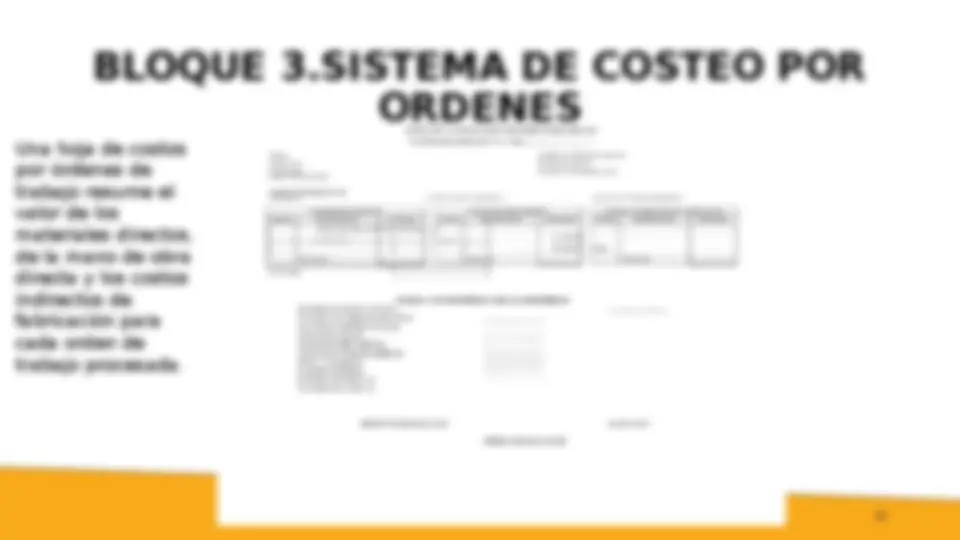

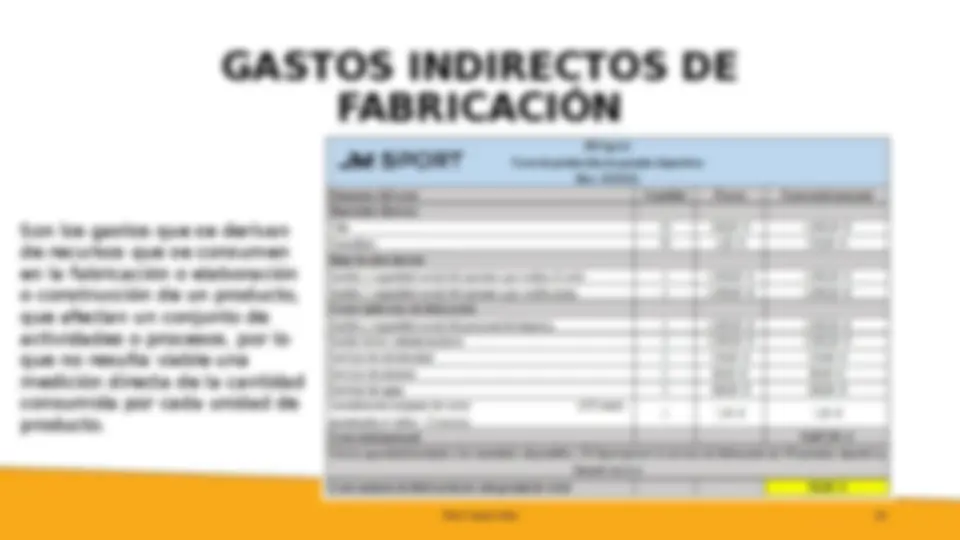

Una hoja de costos por órdenes de trabajo resume el valor de los materiales directos, de la mano de obra directa y los costos indirectos de fabricación para cada orden de trabajo procesada.

Requisición de Materiales Se detallan las materias primas y cantidades entregadas al departamento de producción para una determinada orden de producción. Permite registrar la finalización de una orden de producción.

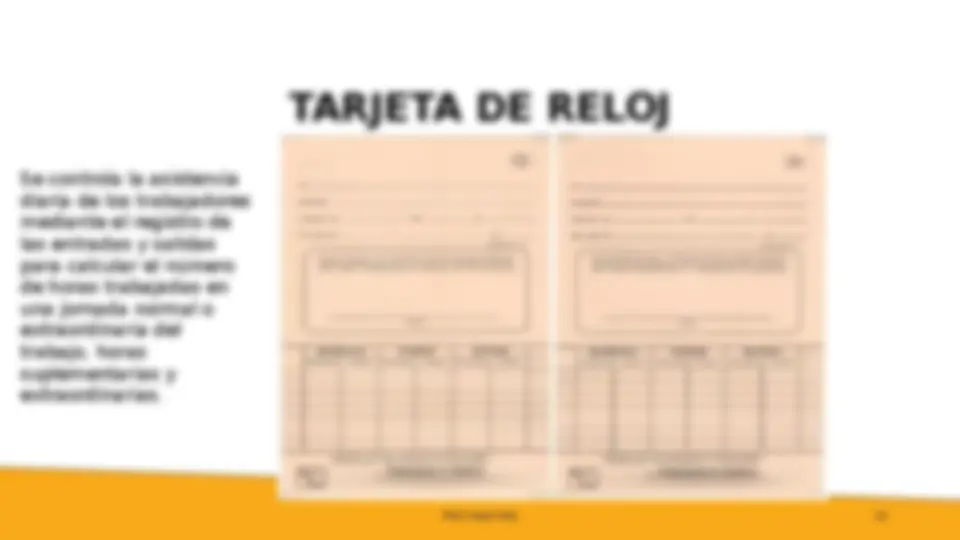

Se controla la asistencia diaria de los trabajadores mediante el registro de las entradas y salidas para calcular el número de horas trabajadas en una jornada normal o extraordinaria del trabajo, horas suplementarias y extraordinarias.

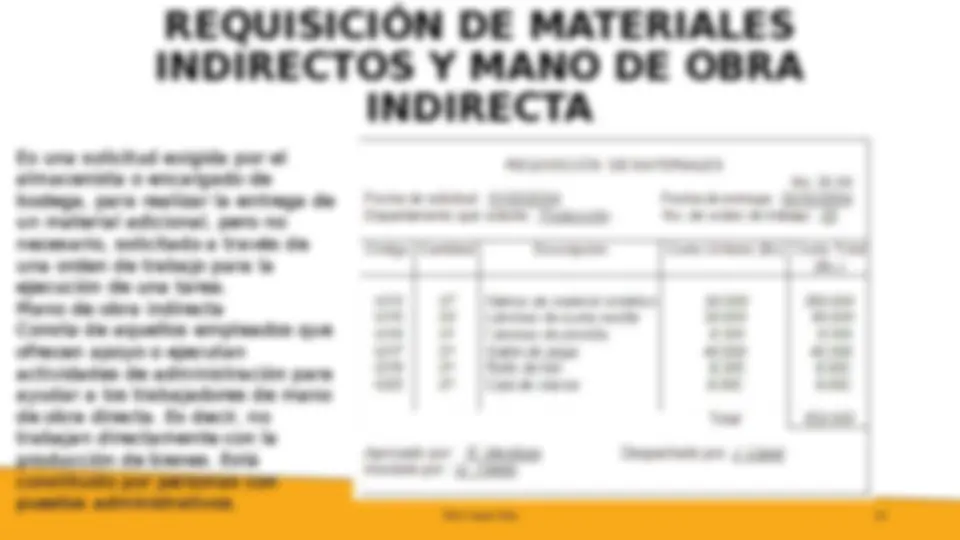

Es una solicitud exigida por el almacenista o encargado de bodega, para realizar la entrega de un material adicional, pero no necesario, solicitado a través de una orden de trabajo para la ejecución de una tarea. Mano de obra indirecta Consta de aquellos empleados que ofrecen apoyo o ejecutan actividades de administración para ayudar a los trabajadores de mano de obra directa. Es decir, no trabajan directamente con la producción de bienes. Está constituido por personas con puestos administrativos.

Un sistema de costos por procesos tienen las siguientes características: 1.Los costos se acumulan y registran por departamentos o centros de costos. 2.Cada departamento tiene su propia cuenta de trabajo en proceso en el libro mayor. Esta cuenta se carga con los costos del proceso incurridos en el departamento. 3.Las unidades equivalentes se usan para determinar el trabajo en proceso en términos de las unidades terminadas al fin de un período. 4.Los costos unitarios se determinan por departamentos en cada período. 5.Las unidades terminadas y sus correspondientes costos se transfieren al siguiente departamento o artículos terminados. En el momento que las unidades dejan el último departamento del proceso, los costos totales del periodo han sido acumulados y pueden usarse para determinar el costo unitario de los artículos terminados. 6.Los costos totales y unitarios de cada departamento son agregados periódicamente, analizados y calculados a través del uso de informes de producción.

Primeras mercancias en entrar primeras mercancias en salir.EJM: Venta de celulares “SUSNITA”, en este caso se busca vender siempre la nueva mercancia ya que esta se devalua muy rapido

Ultimas mercancias en entrar primeras mercancias en salir.EJM: Venta de Flores “LA ROSA”, en este caso buscan vender la ultima flor que les llego ya que se marchita y genera perdidas

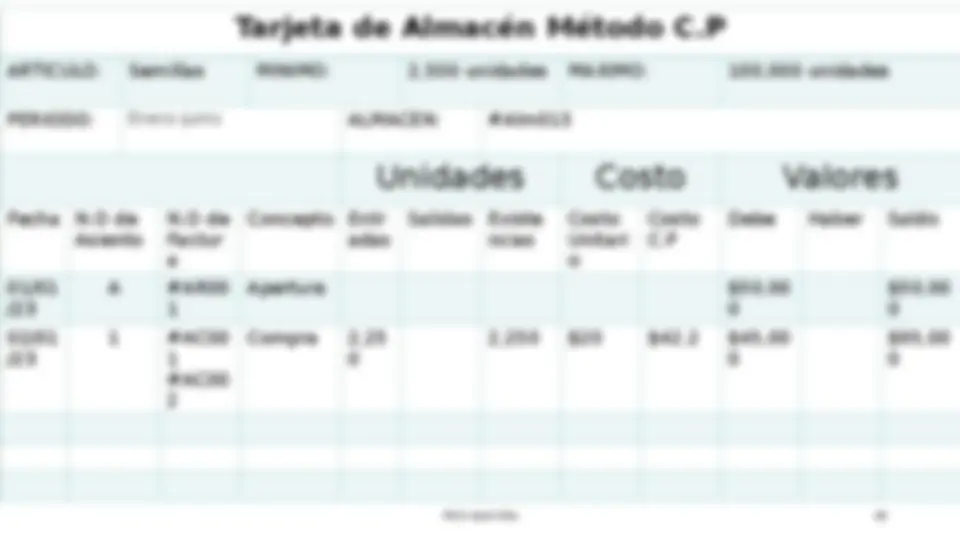

Costo promedio o precio promedio.EJM: “Almacenes Rodriguez”, en este caso los precios no varian mucho aqui se consultan precios anteriores y actuales y se saca un promedio. Su formula es: saldo entre existencia