PROESAD

Dirección de Programas de Educación Superior a Distancia

CPC. Merlin Lazo Palacios

Contabilidad de

los Costos II

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

aplicacion de las normas sobre costos empresariales

Tipo: Guías, Proyectos, Investigaciones

1 / 130

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

En oferta

Contabilidad de

los Costos II

Contabilidad de Costos II

PROESAD Programa de Educación Superior para Adultos

Contabilidad de Costos II

PROESAD Programa de Educación Superior para Adultos

CPC Merlin Lazo Palacios

PROESAD Programa de Educación Superior para Adultos

CPC Merlin Lazo Palacios

PROESAD Programa de Educación Superior para Adultos

Contabilidad de Costos II

PROESAD Programa de Educación Superior para Adultos

Al estudiar los sistemas de costos es imprescindible revisar los elementos fundamentales de los costos, estos son básicos para el desarrollo de los sistemas convencionales y los sistemas estratégicos de costos.

Los elementos fundamentales del costo están compuestos por el control y contabilización de: las materias primas, la mano obra directa y los costos indirectos de fabricación.

Contabilidad de Costos II

PROESAD Programa de Educación Superior para Adultos

ORDEN DE COMPRA Una orden de compra es una solicitud escrita enviada a un proveedor, originada por una requisición o necesidad de materiales y suministros. La orden de compra se envía cuando se ha convenido un precio, especificaciones de los términos de pagos y entrega; la orden de compra autoriza al proveedor a entregar los materiales o suministros y a emitir la factura.

Todos los materiales o suministros comprados deben soportarse con las órdenes de compra debidamente prenumeradas con el fin de garantizar el control sobre su uso.

Formato de la orden de compra

La orden de compra original se envía al proveedor, una copia es entregada al departamento de contabilidad para su debido registro y otra copia al departamento de compra para dar seguimiento al pedido.

CPC Merlin Lazo Palacios

PROESAD Programa de Educación Superior para Adultos

ENTRADA DE MATERIALES Y SUMINISTROS Es utilizada por el encargado de bodega, cuando recibe los materiales y suministros solicitados los desempaca y los cuenta, revisa los materiales para tener la seguridad de que no estén dañados y cumplan con las especificaciones y requisitos dados en la orden de compra y cantidad solicitada, el original es manejado en contabilidad y la copia es archivada por el encargado de bodega, quien debe emitir un informe de entradas ya sea de forma semanal, quincenal o mensual.

Formato de entrada de materiales y suministros

Asiento de diario para el registro de compra de materiales

Compra de materiales S/. 85,740.

Impuesto general a las ventas 16,290.

Proveedores S/. 102,030.

Para el registro de los materiales y suministros en el asiento de diario se debe hacer un débito a la cuenta de compra de materiales que es donde se controla las compras de materias primas y se crea la obligación con el proveedor en caso que sea de crédito o la afectación a efectivo en caja y bancos si es de contado.

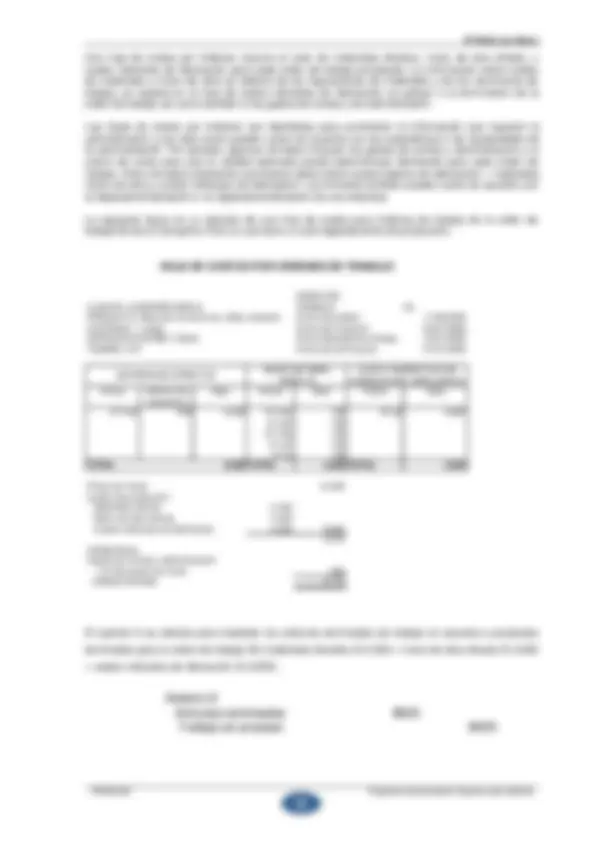

El siguiente paso, en el proceso de fabricación, es la consecución en el almacén de materiales de las materias primas necesarias. Existe un documento matriz para el uso de materiales de un sistema de costos por órdenes: la requisición de materiales.

Cualquier entrega de materiales por el empleado encargado del almacén tiene que ser comprobado por medio de una requisición de materiales aprobada por el jefe de producción o por el supervisor del departamento. Cada formato de requisición lleva el número de la orden de trabajo, el número del departamento, las cantidades y las descripciones de los materiales pedidos. El empleado asienta el costo por unidad y el costo total en el formato de requisición.

Regularmente, puede ser semanalmente, las requisiciones de materiales son separadas por número de orden de trabajo y los totales se registran en una hoja de resumen de costos. La figura siguiente es un ejemplo del formato de requisición de materiales (los datos se refieren a la orden de trabajo 85).

Cuando los materiales directos entran en el proceso de producción, se hace un asiento para registrar la adición de materiales al trabajo en proceso.

CPC Merlin Lazo Palacios

PROESAD Programa de Educación Superior para Adultos

Sesión Nº

Control y Contabilización

de la Mano de Obra Directa

Hay dos documentos fuente para la mano de obra en un sistema de costos por órdenes: una tarjeta de tiempo y una boleta de trabajo. Las tarjetas de tiempo son introducidas por los empleados en un reloj de control de tiempo cuando llegan, cuando salen y regresan al almuerzo, toman descansos y salen del trabajo. Este procedimiento provee en forma mecánica de un registro del total de horas trabajadas cada día por cada empleado y suministra una fuente confiable para el cálculo y el registro de la nómina. Las boletas de trabajo son diligenciadas diariamente por cada uno de los empleados indicando la orden de trabajo en la que trabajó y el número de horas que trabajó. La tarifa salarial del empleado es dad por el departamento de nómina. La suma del costo de mano de obra y las horas empleadas en las diferentes órdenes de trabajo (boletas de trabajo) deberá ser igual al costo total de la mano de obra y al total de horas de mano de obra para el período (tarjetas de tiempo).

La siguiente información se relaciona con la orden de trabajo 85, para la semana que terminó el 7 de julio de 2008:

Las figuras siguientes corresponden a la tarjeta de tiempo y a la boleta de trabajo para Y el 3 de julio de 2008 (se presenta únicamente una boleta de trabajo, puesto que Y trabajó las mismas horas en la orden de trabajo 85 todos los días). El tiempo acumulado para los empleados que trabajan directamente en la fabricación (mano de obra directa) se carga a cada orden de trabajo.

El tiempo acumulado para los trabajadores que no pueden identificarse directamente con una orden de trabajo en particular se lo considera como mano de obra indirecta y se carga a los costos indirectos de fabricación.

Periódicamente se compendian las tarjetas de tiempo para registrar la nómina y las boletas de trabajo para cargarlas a trabajo en proceso o a costos indirectos de fabricación. Se debe comparar el total de horas de las tarjetas de tiempo y de las boletas de trabajo. El asiento para registrar la nómina que proviene de las tarjetas de tiempo es el siguiente:

Asiento 3a:

Nómina 4, Nómina acumulada 4,

Contabilidad de Costos II

PROESAD Programa de Educación Superior para Adultos

BOLETA DE TRABAJO

NOMBRE DEL EMPLEADO: Y

CODIGO DEL EMPLEADO 70071

SEMANA DE: 07-Mar

07-Mar 07-Abr 07-May 07-Jun 07-Jul DOM LUN MAR MIER JUE VIER SAB 08:00 a.m. 08:00 a.m. 08:00 a.m. 08:00 a.m. 08:00 a.m. 12:00 p.m. 12:00 p.m. 12:00 p.m. 12:00 p.m. 12:00 p.m. 01:00 p.m. 01:00 p.m. 01:00 p.m. 01:00 p.m. 01:00 p.m. 05:00 p.m. 05:00 p.m. 05:00 p.m. 05:00 p.m. 05:00 p.m. 8 8 8 8 8

NORMAL: 40 HORAS EXTRA -------- TOTAL : 40

Se calcula como sigue:

El asiento 3b se hace para distribuir el costo de la mano de obra (en base a las boletas de trabajo) como sigue:

1.- La siguiente información se relaciona con la orden de trabajo xx, para la semana que terminó el 17 de julio de 2008:

Contabilidad de Costos II

PROESAD Programa de Educación Superior para Adultos

Sesión Nº

Control y Contabilización de los

Costos Indirectos de Fabricación

El tercer elemento que se incluye en la determinación del costo total en un sistema de costos por órdenes, son los costos indirectos de fabricación. Hay un documento matriz para el cálculo de los costos indirectos de fabricación en un sistema de costos por órdenes: una hoja de costos indirectos de fabricación llevada por los departamentos. Cada departamento mantiene su propia hoja de costos indirectos de fabricación, que es un mayor auxiliar de la cuenta de Control de costos indirectos de fabricación. La reconciliación del mayor control y del mayor auxiliar debe hacerse en forma regular.

Los costos indirectos de fabricación se refieren a todos los costos de manufactura diferentes de los materiales directo y de la mano de obra directa (los gastos de venta, generales y de administración no son costos de manufactura).

Los siguientes son ejemplos de los costos indirectos de fabricación:

Mano de obra indirecta y materiales indirectos. Calefacción, luz y energía para la fábrica. Arrendamiento del edificio de la fábrica. Depreciación del edificio y equipo de fábrica. Mantenimiento de la fábrica y el equipo. Impuestos sobre el edificio de la fábrica.

Al contabilizar los CIF se presentan dos problemas:

Una parte importante de los CIF es de naturaleza fija. Como consecuencia, el CIF por unidad aumenta a medida que disminuye la producción, y disminuye cuando ésta se incrementa. A diferencia de los costos de materiales y de mano de obra, el conjunto de los CIF es de naturaleza indirecta y no puede identificarse fácilmente con departamentos o productos específicos.

Conceptos integrantes.

Algunos autores lo caracterizan por exclusión: todos los insumos que requiere la elaboración de un producto y que no sean materiales ni mano de obra directa. Es decir, incluyen:

Materiales indirectos. Mano de obra indirecta. Otros costos de producción indirectos: energía, calefacción, alquileres, servicios de comedor, sanidad, seguros contra incendio, depreciaciones bienes de uso.

Evolución.

Su evolución histórica refleja un pronunciado y continuo avance con respecto a los otros dos elementos, por el elevado componente tecnológico de los procesos que economizan materia prima y sustituyen mano de obra directa.

Para el planeamiento y control, cobra especial importancia su clasificación por áreas de responsabilidad, y una adecuada distinción entre los controlables y los no controlables.

CPC Merlin Lazo Palacios

PROESAD Programa de Educación Superior para Adultos

Estos costos indirectos de fabricación son los principales responsables de que no se pueda clasificar con precisión el costo exacto por la imposibilidad de su asignación directa al producto.

Naturaleza y clasificación de los CIF.

Se denomina objeto de gasto al artículo u objeto en el cual se ha gastado o se van a gastar fondos. Los CIF pueden subdividirse según el objeto del gasto en tres categorías: materiales indirectos, mano de obra indirecta y costos indirectos generales de fabricación.

Costos indirectos de fabricación de planta y departamento.

Los CIF pueden relacionarse directamente con la planta en su integridad, con los departamentos de servicios, o con los departamentos de producción.

Los costos indirectos de planta incluyen todos los costos relacionados con la fábrica en su integridad, sin distinción de sus departamentos componentes.

La función de estos costos es la de ofrecer y mantener espacio y facilidades para los departamentos de producción y servicios. Por lo tanto, los costos indirectos de planta deben asignarse a estos departamentos.

Los costos de los departamentos de servicio son aquellos costos que pueden atribuirse a la operación de los departamentos de servicio, costos tales como ingeniería industrial, departamento de mantenimiento y departamento de compras. Puesto que la función de los departamentos de servicios es la de prestar servicio a los departamentos de producción, los costos de estos departamentos de servicios deben cargarse a los departamentos de producción sobre alguna base determinada. Después de haber asignado estos costos a los departamentos de servicios para propósitos de costeo de productos, se les describe como "costos asignados a los departamentos de servicio".

Después de haber asignado los costos indirectos de planta y departamentos de servicio, los costos indirectos de un departamento de producción constan de los siguientes rubros:

Costos generales de fábrica fijos y variables.

Se les puede clasificar de acuerdo con su comportamiento respecto a la actividad de producción y al tiempo. Aquellos costos cuyo monto total cambia o varía según cambia o varía la actividad, se conocen como costos variables. Aquellos costos cuyo monto total no se modifica de acuerdo con la actividad de producción, se llaman costos fijos. Los costos fijos varían con el tiempo más que con la actividad.

Hay tres tipos de costos fijos:

Costos fijos comprometidos. Costos fijos de operación. Costos fijos programados.

Los costos de capacidad comprometidos son los costos generados por la planta, maquinaria y otras facilidades empleadas. Los desembolsos para estos activos fijos se hacen irregularmente y se supone que sus beneficios habrán de abarcar un período de tiempo relativamente largo (depreciaciones y amortizaciones).

Los costos fijos de operación son costos que se requieren para mantener y operar los activos fijos (calefacción, luz, seguros, impuestos a la propiedad).

Los costos fijos programados son los costos de los programas especiales aprobados por la gerencia (programa de publicidad, para mejorar la calidad de un producto).

Hay muchos costos indirectos que no varían directamente y en proporción con los cambios en la actividad de producción. Se conocen como semivariables o semifijos. Para mayor facilidad, se los

CPC Merlin Lazo Palacios

PROESAD Programa de Educación Superior para Adultos

Las personas a cargo de cada departamento son responsables por muchos de los costos en que directamente se ha incurrido dentro de cada departamento.

Para propósitos de control, los CIF imputables a cada departamento se comparan con una cantidad presupuestada estándar.

Las DESVIACIONES entre los costos reales y los costos estándar se analiza, y se toman medidas correctivas cuando es posible.

La diferencia aritmética entre la cantidad incurrida y la presupuestada se conoce con el nombre de Desviación.

La diferencia fundamental es que el costo histórico solo refleja los costos realmente incurridos, y por lo tanto, no tiene unidad de medida para comparar la eficiencia. El costo histórico tiene un uso limitado para el establecimiento del precio de venta. Los costos históricos dificultan la presentación de los Estados Financieros, ya que la determinación de dichos costos obliga a la toma de Inventarios físicos, lo que en algunas empresas resulta altamente costoso. Mientras que cuando se utilizan costos predeterminados, existen patrones de medida para controlar la eficiencia; se pueden determinar precios de venta y/o de servicios antes de comenzar la producción y/o prestar el servicio; no se necesita tomar inventarios físicos para la presentación de los Estados Financieros.

Debe tomarse en cuenta, que aunque se utilicen sistemas de costos predeterminados, siempre deberá determinarse el costo histórico o real entre otras razones porque sería la única forma de establecer DESVIACIONES con los costos predeterminados.

Contabilidad de Costos II

PROESAD Programa de Educación Superior para Adultos

En el cuadro que sigue ilustra una hora de costos indirectos de fabricación de un departamento para la semana que terminó el 7 de julio de 2008. Los costos indirectos de fabricación incurridos por el departamento de producción para la semana que terminó el 7 de julio de 2008 sumaron S/. 3,110. Este total comprende:

El asiento 4 se efectúa para registrar los costos indirectos (con la excepción de los materiales indirectos, que se registraron en el asiento 2, y la mano de obra indirecta, que se registró en el asiento 3):

Asiento 4: Control de costos indirectos de fabricación -- departamento de producción 2000 Depreciación acumulada -- maquinaria 220 Depreciación acumulada -- fábrica 290 Cuentas por pagar (servicios y varios) 1490

En el asiento 4 se registró el saldo de los gastos incurridos por el departamento. En nuestro ejemplo, los costos indirectos de fabricación se acumulan por departamento. Sin embargo, se debe notar que los costos indirectos de fabricación pueden ser registrados para toda la fábrica y luego ser distribuidos en los departamentos para su reparto final en las órdenes de trabajo.

La distribución de los costos indirectos de fabricación se basa en una tasa predeterminada. Las tasas de aplicación de costos indirectos de fabricación se expresan en términos de horas de mano de obra directa, dólares de mano de obra directa, dólares de materiales directos, horas máquina o alguna otra base razonable. Cuando los costos indirectos de fabricación se acumulan en toda la fábrica para su distribución en los diferentes departamentos, cada departamento, por lo general tendrá una tasa diferente. La tasa del Departamento A puede ser de S/. 2.30 por hora de mano de obra directa, mientras que la tasa del Departamento B puede ser de S/.2.70 por hora de mano de obra directa. Además, cada departamento puede utilizar bases propias para determinar la tasa de aplicación. Por ejemplo, los costos indirectos del Departamento A pueden basarse en horas de mano de obra directa y en el Departamento B en base de horas máquina. Las tasas de aplicación varían debido a las diferencias en la actividad y función de los departamentos.

En nuestro ejemplo, el departamento de producción aplica los costos indirectos de fabricación a una tasa del 75% de dólares de mano de obra directa. El total de dólares de mano de obra directa para la orden de trabajo 85 fue S/. 3,500. Por lo tanto, los costos indirectos de fabricación aplicados serán de S/. 2,625 (75% de S/. 3,500). Supóngase que cualquier costo indirecto de fabricación subaplicado o sobreaplicado no se ajusta hasta el final del período.

El asiento 5 se efectúa para registrar la aplicación de los costos indirectos de fabricación a la orden

de trabajo 85: