¡Descarga contabilidad estudiantil y más Resúmenes en PDF de Contabilidad solo en Docsity!

MÉTODOS DE ESTADO DE FLUJOS DE EFECTIVOMÉTODOS DE ESTADO DE FLUJOS DE EFECTIVO Existen dos métodos para que la empresa informeacerca de los flujos de efectivo, que son los siguientes: �^ Método directo : se presentan por separado lasprincipales categorías de cobros y pagos entérminos brutos �^ Método indirecto , según el cual se comienza^ presentando la pérdida o ganancia en términospresentando la pérdida o ganancia en términos^ netos, cifra que se corrige luego por los efectos delas transacciones no monetarias, por todo tipo departidas de pago diferido y devengos que son lacausa de cobros y pagos en el pasado o en el futuro,así como de las partidas de pérdidas o gananciasasociadas con flujos de efectivo de actividadesclasificadas como de inversión o financiación

FLUJO DE EFECTIVO MÉTODO DIRECTO En el método directo, el flujo de efectivoconsiste básicamente en rehacer el estadode resultado, utilizando el sistema de caja,principalmente para determinar el flujo de: efectivo en las actividades de operación.efectivo en las actividades de operación.

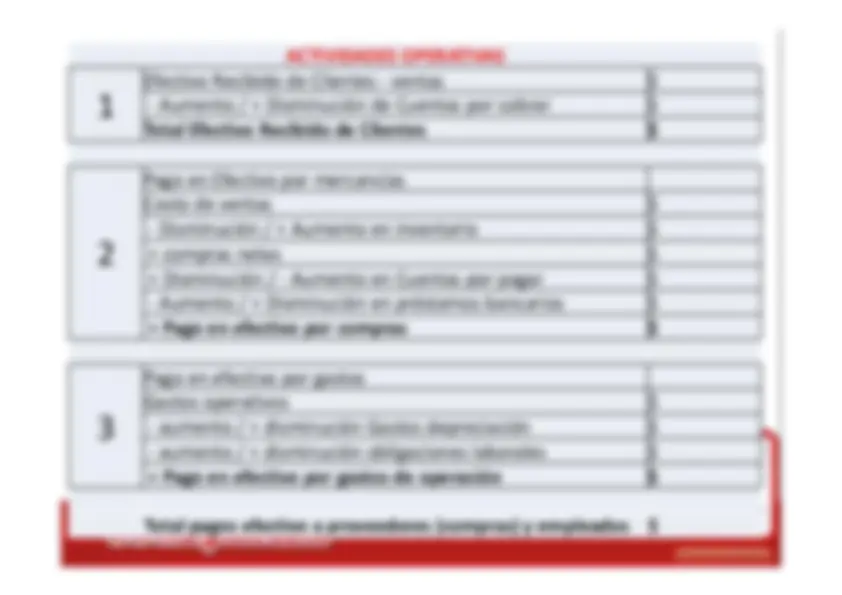

Actividades de Operación Las actividades de operación, se refieren básicamente a aquellas actividadesrelacionadas con el desarrollo y puesta en marcha del objeto social o actividadprincipal de la empresa, con esto nos referimos a la producción ocomercialización de sus bienes Y/o la prestación de servicios.Dentro de estas actividades tenemos las siguientes:•^ Cobros procedentes de las ventas de bienes y prestaciones de servicios.•^ Cobros procedentes de regalías, cuotas, comisiones y otros ingresos.•^ Pagos a Proveedores de Bienes y Servicios•^ Pago a los Empleados y por cuenta de ellos:•^ Pagos o devoluciones del impuesto a las ganancias, a menos que puedan^ clasificarse específicamente dentro de las actividades de inversión yclasificarse específicamente dentro de las actividades de inversión y^ financiación•^ Cobros y pagos procedentes de inversiones, préstamos y otros contratosEn el flujo de efectivo neto de las actividades de operación se presentarevelando información sobre las principales categorías de cobros y pagos entérminos brutos, esta información se puede obtener:De los registro contables de la entidadAjustando las ventas, el costo de las ventas y otras partidas en el Estado deResultado Integral o el Estado de Resultados

Actividades de Inversión Las actividades de inversión hacen referencia a las inversiones que realizala empresa en activos fijos, ya sea esta operación de compra y venta,adquisición de inversiones en otras empresas, compra de títulos valores,etc.Dentro de estos conceptos tenemos los siguientes:•^ Pagos por la adquisición de propiedades, planta y equipo.•^ Cobros por ventas de propiedades, planta y equipos, activos intangiblesy otros activos a largo plazo•^ Pagos por la adquisición de instrumentos de Patrimonio o de deuda:^ emitidos por otras^ entidadesemitidos por otras^ entidades •^ Cobros por la venta de instrumentos de Patrimonio o de deuda emitidospor otras entidades y participaciones en negocios conjuntos•^ Anticipos de efectivo y préstamos a terceros•^ Cobros procedentes del reembolso de anticipos y préstamos a tercerosLos flujos de efectivo agregados, procedentes de adquisición y ventas ydisposición de subsidiarias o de otras unidades de negocio deberánpresentarse por separado, y clasificarse como actividades de inversión.

ELEMENTOS NECESARIOS PARA SUELABORACIÓN. Para poder realzar el Estado de Flujo de Efectivopor el Método Directo se hace necesario de lossiguientes elementos:: �Estado de Situación Financiera�Estado de Situación Financiera del Ejercicio anterior �Estado de Situación Financiera del presenteejercicio �Estado de Resultado del presente ejercicio

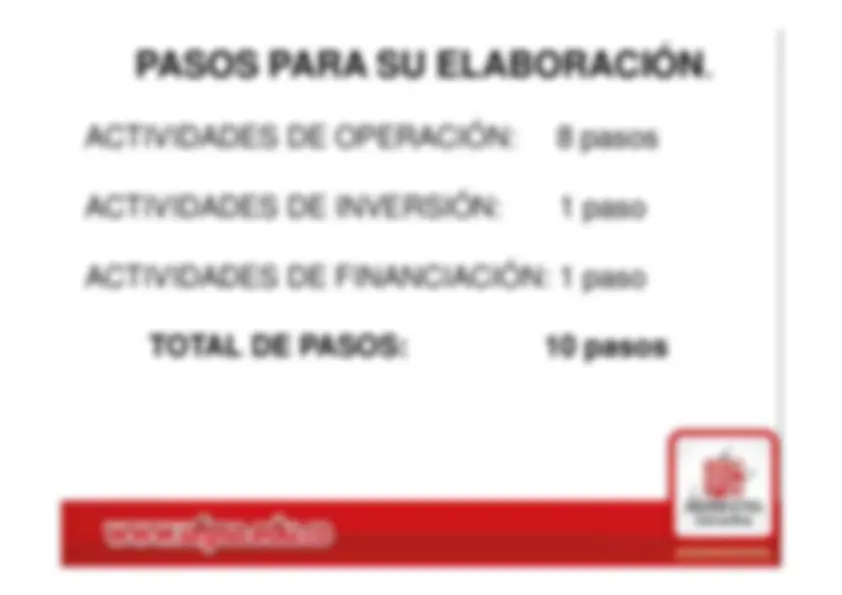

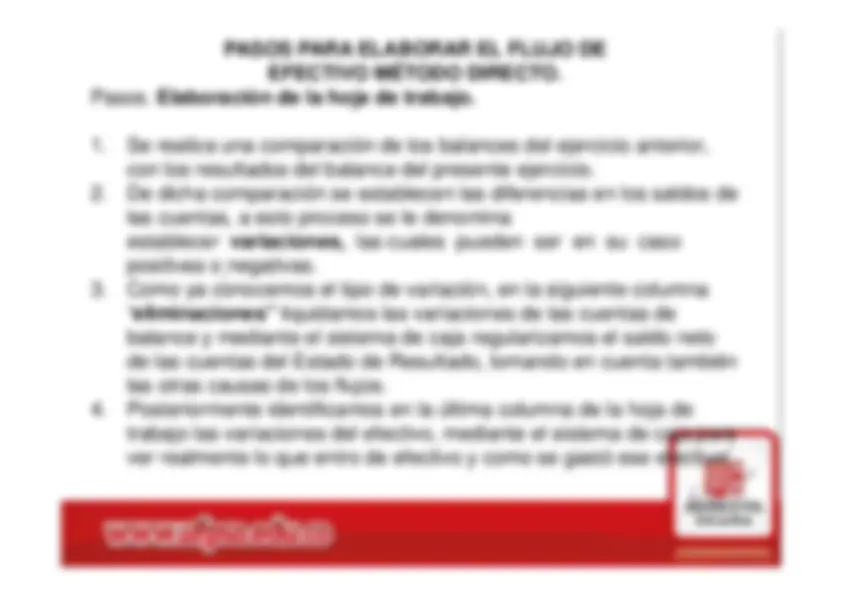

PASOS PARA SU ELABORACIÓN :

.

ACTIVIDADES DE OPERACIÓN:

8 pasos ACTIVIDADES DE INVERSIÓN:

1 paso ACTIVIDADES DE FINANCIACIÓN: 1 paso^ TOTAL DE PASOS:

10 pasos

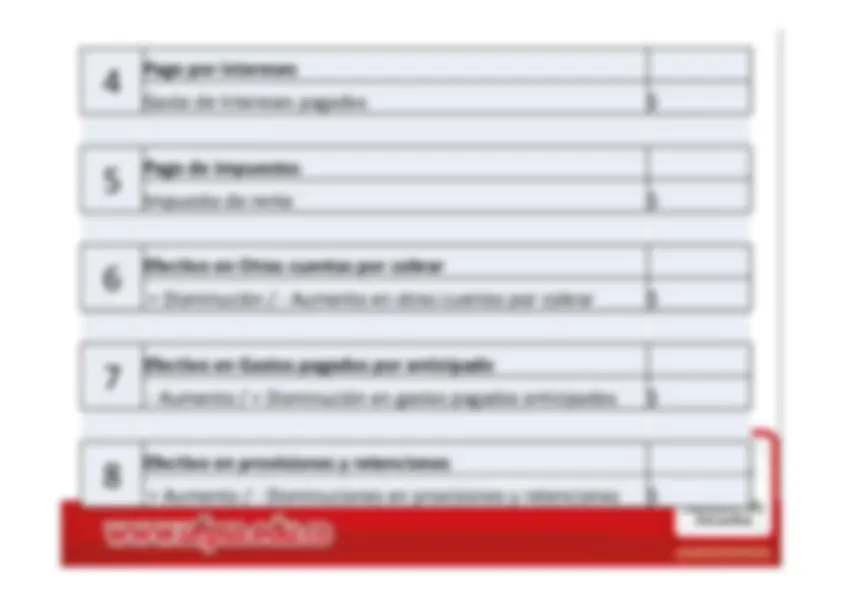

Pago por intereses 4 Gasto de Intereses pagados^ :

Pago de impuestos 5 Impuesto de renta^

Efectivo en Otras cuentas por cobrar 6 + Disminución /^ -^ Aumento en otras cuentas por cobrar

6 + Disminución /^ -^ Aumento en otras cuentas por cobrar

Efectivo en Gastos pagados por anticipado 7 - Aumento / + Disminución en gastos pagados anticipados

Efectivo en provisiones y retenciones 8 + Aumento / - Disminuciones en provisiones y retenciones

ACTIVIDADES DE INVERSIÓN - compra / + venta de Activos^ :

Total Efectivo pagado por compra o generado por venta 9 de Activos No corriente

ACTIVIDADES DE FINANCIACIAMIENTOACTIVIDADES DE FINANCIACIAMIENTO - Disminución / + Aumento en préstamos a largo plazo

Total Efectivo recibido por aumento o entregado por 10 disminución de Pasivo no Corriente y Patrimonio

EMPRESA PRUEBA S.A. :

EMPRESA PRUEBA S.A. :

EMPRESA PRUEBA S.A. :

DESARROLLAR ELTALLER DE LA U :^ VIRTUALVIRTUAL