¡Descarga Contabilidad Financiera y más Apuntes en PDF de Contabilidad Financiera solo en Docsity!

CONTABILIDAD FINANCIERA Y DE GESTIÓN

(Grado en Relaciones Laborales y Recursos Humanos)

2.1.- Análisis del balance: objetivos y sistemática 2.2.- Análisis financiero 2.3.- Equilibrio financiero 2.4.- Análisis del capital circulante 2.5.- Ratios financieros

Departamento de Economía Financiera y Contabilidad

Tema 2. ANÁLISIS PATRIMONIAL Y FINANCIERO

- Una vez elaborado y publicado el balance de una empresa,

sus usuarios han de estudiar su contenido para interpretar y

valorar la situación patrimonial, económica y financiera de

esa empresa, con el fin de tomar decisiones económicas.

- El balance ofrece una síntesis de la situación en que se

encuentra una empresa en un momento determinado con

indicación de sus inversiones y sus fuentes de financiación.

- Es necesario complementar la información estática

contenida en el balance con otra de carácter dinámico

(cuenta de pérdidas y ganancias, estado de cambios en el

patrimonio neto, estado de flujos de efectivo) que permita

conocer las causas por las que se ha llegado a esa situación.

2.1. Análisis del balance: objetivos y sistemática

El análisis financiero tiene como fin establecer un diagnóstico de la situación actual de la empresa que sirva de base para realizar un pronóstico y previsión de cara al futuro.

El estudio del balance puede realizarse sobre la base de cifras absolutas o relativas.

En el primer supuesto se comparan masas patrimoniales de activo y pasivo, siendo el método empleado el de diferencias.

En el segundo, se establecen relaciones entre distintas partidas del balance, bien a través de porcentajes, bien mediante cocientes, conocidos como ratios.

En el análisis de los estados contables, son especialmente interesantes la comparaciones de distintas variables entre empresas o dentro de la misma empresa de varios ejercicios económicos.

2.2. Análisis financiero

El grado de desglose que presenta el modelo normalizado de balance del PGC puede dificultar la visión global de los datos.

En ocasiones, para llevar a cabo el análisis del balance, interesa hacer diversas agrupaciones (clasificación funcional) de las magnitudes del activo y de las fuentes de financiación, atendiendo a su grado de disponibilidad o liquidez y según su exigibilidad, respectivamente.

En cualquier caso, los criterios de agregación son múltiples y dependerán de la finalidad del análisis.

Una vez que se dispone del balance ordenado conforme a los objetivos del análisis, estamos en disposición de aplicar los distintos instrumentos para analizar la empresa.

2.2. Análisis financiero

Si se desea examinar la evolución de las partidas del balance a través del tiempo o estudiar la estructura de este estado contable, cabe utilizar porcentajes. Estos porcentajes pueden ser de dos tipos:

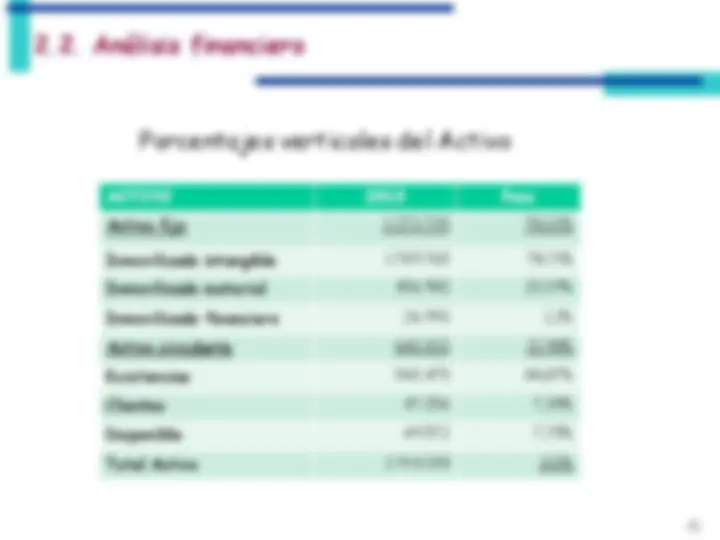

-Porcentajes verticales, que consisten en calcular la proporción que un elemento o masa patrimonial representa sobre una masa patrimonial superior.

-Porcentajes horizontales, que se establecen dividiendo los importes de una serie temporal de un elemento entre un valor de referencia (valor que se toma como base 100). Los porcentajes así calculados serán indicativos de la evolución relativa de dicho elemento con respecto al valor de referencia.

2.2. Análisis financiero

ACTIVO 2013 Peso

Activo fijo 2.273.735^ 78,02%

Inmovilizado intangible 1.789.765^ 78,71% Inmovilizado material 456.980^ 20,09%

Inmovilizado financiero 26.990^ 1,2%

Activo circulante 640.303^ 21,98%

Existencias 543.475^ 84,87%

Clientes 47.256^ 7,38%

Disponible 49.572^ 7,75%

Total Activo 2.914.038^ 100%

Porcentajes verticales del Activo

2.2. Análisis financiero

Equilibrio financiero

En el análisis de la empresa cabe hablar de tres tipos de

equilibrios:

- Equilibrio contable: es consecuencia de la ecuación

fundamental del patrimonio y siempre se cumple.

A= P + PN

- Equilibrio económico: se produce cuando la empresa tiene

una rentabilidad adecuada.

- Equilibrio financiero: se produce cuando la empresa dispone

de los recursos financieros suficientes en el momento

adecuado ay al menor coste posible.

2.2. Análisis financiero

• Los equilibrios económico y financiero guardan

una estrecha relación entre sí, pero pueden

presentar aspectos contradictorios.

• Así, los resultados de la empresa pueden ser

satisfactorios y la gestión financiera de la

empresa puede reflejar situaciones de

inestabilidad.

• Por el contrario, la situación financiera puede ser

desahogada y la empresa tener una mala situación

económica.

2.3. Equilibrio financiero

• En relación al capital circulante, cabe distinguir

es existente, esto es, el que se obtiene a partir de

los datos del balance, y el necesario o ideal, que

responde a la cifra que debería tener la empresa

para cubrir sus necesidades.

• Las diferentes situaciones financieras en que se

puede encontrar una empresa analizada de forma

estática son las siguientes:

2.3. Equilibrio financiero

- Situación de máxima estabilidad financiera: todo el activo está

financiado con fondos propios, de forma que no existen deudas.

Momento de constitución de la empresa.

Activo circulante

Activo fijo

Patrimonio Neto

Activo Estructura financiera

2.3. Equilibrio financiero

- Inestabilidad financiera: el activo circulante y parte del activo fijo están financiados con pasivo circulante, lo cual podría originar problemas para atender a su devolución que puede llevar a la suspensión de pagos. El pasivo circulante supera al activo circulante y los capitales permanentes no cubren todo el activo fijo, por lo que el capital circulante es negativo.

Activo circulante

Activo fijo

Activo Estructura financiera

Pasivo circulante

Capitales permanentes

(CC)

2.3. Equilibrio financiero

- Estado de quiebra: El valor del activo es inferior a del pasivo exigible, (la empresa tiene un patrimonio neto negativo) porque los resultados negativos han terminado por descapitalizar la empresa, Aunque la empresa liquidara todo su activo, no obtendría la liquidez necesaria para pagar las deudas.

Activo circulante

Activo fijo

Pérdidas

Activo Estructura financiera

Pasivo circulante

Pasivo fijo

Patrimonio Neto

2.3. Equilibrio financiero

- No siempre un valor negativo del CC es indicativo de un desequilibrio

financiero que puede conducir a la empresa a una suspensión de

pagos.

- Ejemplo: las grandes cadenas de alimentación o hipermermercados

que tienen un CC negativo:

Rotación de existencias muy alta. Gran mayoría de ventas al contado. Pagan a los proveedores a plazos largos. Por lo que se encuentran con un alto volumen de efectivo que suelen invertir en estructura fija.

- Conclusión: la interpretación del CC ha de tener en cuenta e tipo de

empresa y el sector de actividad.

2.4. Análisis del capital circulante

- No basta con conocer el capital circulante existente, aquel que se

desprende del balance, sino que es necesario tener un criterio que

permita determinar si la estructura circulante es la adecuada al

nivel de actividad y a la política financiera establecida.

- Por tanto, es necesario establecer una magnitud de referencia , y

esta va a ser el capital circulante necesario , el cual se determinará

de acuerdo a las características del negocio y los objetivos de

actividad de la empresa.

- Cuando el capital circulante existente difiere del capital circulante

necesario, se pone de manifiesto la existencia de deficiencias en la

gestión de algunas fases que integran el ciclo de explotación de la

empresa.

2.4. Análisis del capital circulante