135

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

estudios financieros, donde trata de todos los financiamientos

Tipo: Diapositivas

1 / 36

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Los temas que se tratan en la presente unidad temática tienen por finalidad que el estudiante tome conocimiento de la importancia de la evaluación económica y financiera, para poder determinar el proceso objetivo del proyecto de inversión.

Aplica los métodos y técnicas de evaluación económica y financiera.

1. Identifica y diferencia los métodos de evaluación económica y financiera. 2. Realiza la determinación del valor actual neto VAN y la tasa interna de retorno TIR. 3. Conoce los componentes para la determinación de la razón beneficio costo B/C y período de retorno. 4. Aplica las técnicas adecuadas para la determinación del flujo anual equivalente FAE.

Muestra responsabilidad y eficiencia durante la evaluación económica y financiera. Investiga y promueve el uso adecuado de las técnicas de evaluación financiera.

La Unidad de aprendizaje 04: Evaluación económica y financiera , comprende el desarrollo de los siguientes temas:

TEMA 01: Métodos de evaluación económica y financiera. TEMA 02: Valor actual neto VAN y la tasa interna de retorno TIR. TEMA 03: Razón beneficio costo B/C y período de retorno. TEMA 04: Flujo anual equivalente FAE.

Tema 01: Métodos de Evaluación Económica y Financiera

Al evaluar una idea de proyecto se establece lo que significa llevarla a cabo, estar al tanto de sus riesgos, entender las opciones abiertas, medir la rentabilidad e identificar la vulnerabilidad del proyecto. La evaluación supone procesar información a cierto costo para identificar los beneficios extraordinarios que puede obtenerse en una determinada actividad en exceso de aquella obtenible en otras actividades Cuando se evalúa un proyecto es necesario combinar conceptos de varias disciplinas: economía, finanzas, planeamiento estratégico e ingeniería. Al inversionista le interesa decidir qué destino dar a sus recursos: crear un negocio o poner el monto disponible en cualquier alternativa especulativa de igual riesgo que el negocio propuesto.

Existen varios tipos de evaluación; distinguiremos primeramente dos tipos: Social y Privada. En la evaluación social se asume que el país es de propiedad de un solo dueño por lo que la evaluación tiene que ser global. En la evaluación social no se consideran las transferencias (impuestos, subsidios, aranceles, etcétera.)

En la evaluación social se trabaja con precios sociales (precios de cuenta, indirectos, de sombra o implícitos) que corrigen los defectos debidos a distorsiones presentes en los mercados. La evaluación privada se subdivide a su vez en evaluación económica y evaluación financiera.

o En la que se analiza un proyecto independientemente de la fuente de fondos. o Objetivo: analizar si el proyecto implica un negocio por si mismo es decir si genera rentabilidad por sus propias operaciones.

o Aquella en la que se considera explícitamente la fuente de fondos. Se toma en cuenta cualquier ganancia que podría originarse por la estructura del financiamiento o Por acceso al dinero o Por el escudo tributario o A su vez la evaluación privada financiera puede enfocarse desde dos ángulos o El interés del inversionista, es decir desde el punto de vista del dueño o El interés del prestatario o punto de vista del banco o del financista.

TEMA 2

Realizar la determinación del valor actual neto VAN y la tasa interna de retorno TIR.

Competencia:

Neto VAN

y la

Actual

Tema 0 2: Valor actual neto VAN y la tasa interna de retorno TIR

En el proceso de toma de decisiones, a la hora de llevar a cabo una inversión, la empresa comparará los flujos de efectivo esperados y los costos asociados a la decisión de invertir. El VAN se calcula restando la inversión inicial de un proyecto del valor presente de sus flujos de efectivo esperados, descontados a una tasa igual al costo de oportunidad del capital de la empresa. Esta tasa, también es denominada tasa de descuento, rendimiento exigible o requerido o simplemente, costo de oportunidad del capital y se refiere al rendimiento mínimo que es necesario obtener de un proyecto de inversión para que el valor de mercado de la empresa permanezca sin cambios.

El VAN viene a ser la contribución neta de un proyecto en términos de riqueza actual menos la inversión inicial. Por lo tanto, el VAN se define como el método para evaluar la rentabilidad de un proyecto de inversión que consiste en comparar el valor actual de todos los flujos de efectivo esperados con la inversión.

VAN = -I 0 + FE1 / (1 + r)^1 + …… + FEN / (1 + r)N

n

j r j

FENj VAN Io 1

. 1

Donde: I 0 : inversión inicial. Por considerarse un desembolso se registra con signo negativo. FEN: flujos de efectivo esperados o ingresos futuros netos esperados (entradas de efectivo menos salidas de efectivo).

Entonces debemos actualizar cada uno de los flujos de efectivo, ya que cada flujo no tiene el mismo valor en el tiempo por exposición a la inflación y por la pérdida del poder adquisitivo del dinero.

Ejemplo Supongamos que un proyecto requiere una inversión inicial de 350.000 y genera flujos de 16.000, 16.000 y 466.000 en 3 años consecutivos. Si la tasa de descuento es 7%, determine el VAN.

Solución:

1 2 3

En el caso de Excel, habría que utilizar =VNA(7%;16000;16000;466000)+(- 350000)=59.323,La función VNA permite actualizar los flujos futuros.

Es la opción o alternativa que debe abandonarse para realizar otra actividad. Si hacer la actividad (x) significa no poder hacer la actividad (y), el valor que tiene para nosotros hacer la actividad (y) es el costo de oportunidad de hacer la actividad (x). El costo de oportunidad se refiere precisamente a la mejor alternativa viable en la que se hubiera podido emplear un recurso. Es el valor del bien o servicio al que se renuncia. Son los flujos de efectivo que podrían ocurrir por el uso alternativo más adecuado de un activo que se posee. En el ámbito financiero, el costo de oportunidad del capital o tasa de descuento o tasa mínima de rendimiento aceptable es la alternativa más valiosa que se sacrifica, es decir, es aquella tasa que se utiliza para determinar el valor actual de los flujos de efectivo esperados que genera un proyecto y representa la rentabilidad que se le debe exigir al proyecto de inversión por renunciar a un uso alternativo de los recursos financieros en proyectos de

riesgos similares.

La actualización, refleja el costo de oportunidad del capital (COK) que corresponde al posible rendimiento que obtendría el inversionista (empresario) si invirtiera la misma cantidad de capital en otra alternativa, en el supuesto de que ambas alternativas de inversión representan riesgos similares. En otros términos, la tasa de actualización (tasa de descuento o tasa mínima de rendimiento aceptable) representa la tasa de rentabilidad por debajo de la cual no sería racional invertir. Si el valor actual neto tuviese signo positivo, la rentabilidad de la inversión estaría por encima de la tasa mínima de rendimiento aceptable y si fuese cero, equivaldría a esa tasa aceptable. Por lo tanto, se puede considerar que un proyecto de inversión en que el VAN tiene signo positivo o es de cero, es financieramente viable; si el VAN tiene signo negativo, la rentabilidad es inferior a la tasa mínima de rendimiento aceptable y habría que descartar el proyecto en cuestión.

Tasa utilizada para calcular o determinar el valor actual de los flujos de efectivo esperados (flujos de caja o tesorería). Se utiliza para convertir valores futuros en valores presentes. La tasa de descuento es la referencia o guía que sirve para evaluar la conveniencia económica de un proyecto de inversión. La tasa de descuento es la alternativa más valiosa que se sacrifica, es decir, es aquella tasa que se utiliza para determinar el valor actual de los flujos de efectivo esperados que genera un proyecto y representa la rentabilidad que se le debe exigir al proyecto de inversión por renunciar a un uso alternativo de los recursos financieros en proyectos de riesgos similares. Cuando se evalúa un proyecto, la tasa de referencia o tasa de exigencia para el negocio fluctuará entre 16 y 19% para el caso de una tasa de descuento económico y de 20 a 25% para la tasa de descuento financiera.

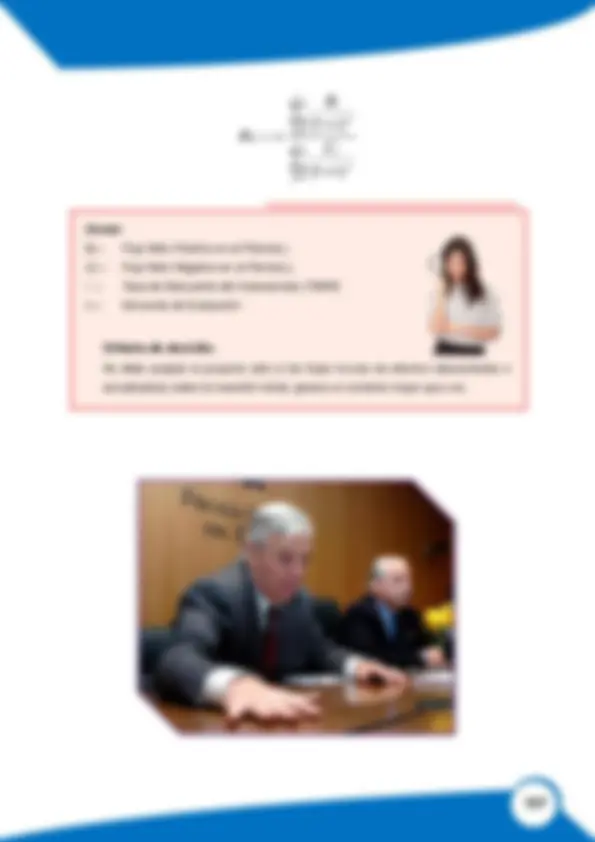

n

j TIR j

FEj Io 1 1

Si la TIR > costo de oportunidad del capital (COK) , se debe aceptar el proyecto. Esto significa que el retorno que generaría la inversión, es superior al mínimo aceptable o exigible para la realización de un proyecto.

Si la TIR < costo de oportunidad del capital (COK) , se debe rechazar el proyecto, ya que el retorno de la inversión es menor al de la mejor alternativa considerada. Quizá una ventaja de la TIR es la mayor facilidad de comprensión de los ejecutivos, que ven en una tasa de rentabilidad una unidad de medida menos compleja que una cantidad de dinero neta expresada en términos actualizados. Sin embargo, la posibilidad de tasas múltiples y el suponer que los flujos netos generados son reinvertidos a la misma tasa interna de retorno del proyecto constituye la principal deficiencia del método, que podría conducir a decisiones de inversión erróneas. Por ejemplo: un proyecto requiere una inversión inicial de 15000, el mismo que permitirá recuperar 11000 al final del primer año.

Si no se realiza la inversión igualmente recuperará los 11000, pero al final del segundo año. En tal sentido, se tiene lo siguiente: ____Período 0 1 2____ Flujos de efectivo esperados -15000 11000 -

Ejemplo: Supongamos que un proyecto requiere una inversión inicial de 350.000 y genera flujos de 16.000, 16.000 y

466.000 en 3 años consecutivos. Si la tasa de descuento es 7%, determine TIR

Solución: Resolviendo la ecuación del VAN =

Cómo calcular la TIR con hojas de cálculo Año Flujo de Caja Fórmula 0 (350,000.00) TIR = 12.96% =TIR(B4:B7) 1 16,000. 2 16,000. 3 466,000.

La figura muestra el VAN en función de la tasa de descuento (r). A medida que se actualiza a una tasa de descuento mayor, el VAN va decreciendo. Obsérvese que a la tasa r*, que es alrededor de 7.5%, el VAN es igual a cero, por lo que esa tasa que hace que el VAN sea igual a cero, es la tasa interna de retorno (TIR). El VAN indica los flujos de efectivo esperados acumulados y actualizados por unidad de capital invertido y la TIR indica la tasa de rendimiento o rentabilidad por año, expresada como porcentaje.

Donde: I = Inversión (se considera un rubro en negativo porque representa un desembolso para la empresa). FE 1 = Flujo de efectivo esperado en el año 1. FE 2 = Flujo de efectivo esperado en el año 2. VA = Valor Actual de los flujos de efectivo esperados. VAN = Valor Actual Neto. TIR = Tasa Interna de Retorno. VANA = -I 0 + FE1 / (1+COK)^1 + FE 2 / (1+COK)^2 VANA = -10000 + 10000 / (1+0.13)^1 + 3000 / (1+0.13)^2 VANA = 1199 VANA = -I 0 + FE1 / (1+TIR)^1 + FE 2 / (1+TIR)^2 = 0 VANA = -10000 + 10000 / (1+0.2416)^1 + 3000 / (1+0.2416)^2 = 0 TIRA = 0.

Caso propuesto

FE 1

(^0 1 )

- I 0

FE 2

Considere el presupuesto de capital siguiente: Flujos de efectivo esperados Proyectos Inversión Inicial Año 1 Año 2 Año 3 A 15000 12000 8000 9000 B 15000 10800 8500 7500 C 15000 8500 11000 9450

Asuma que las tres alternativas o proyectos de inversión representan niveles de riesgo similares. Utilizando los métodos de evaluación (VAN, TIR, B/C), identifique la mejor de las alternativas y explique el resultado. Asimismo realice el diagrama correspondiente de cada alternativa de inversión. Considere un costo de oportunidad del capital del 18%.

Evaluación financiera de proyectos utilizando Excel

SERVICIO DE LA DEUDA Prèstamo 17,000. Amortizaciòn 7,906.98 9,093. Intereses 2,417.95 2,008.49 822. Efecto Tributario del interès del prèstamo 725.38 602.55 246. Servicio de la Deuda 17,000.00 1,692.56 9,312.92 9,668. DATOS PERIODO SALDO DEL SERVICIO DE LA DEUDA Prestamo 17,000.00 PRESTAMO INTERÈS AMORTIZACIÒN CUOTA TEA 15% 0 17,000.00 0 0 0 Perìodo de Gracia 4 1 17,000.00 604.49 0 604. Perìodo de Pago 8 2 17,000.00 604.49 0 604. TET 0.035558076 3 17,000.00 604.49 0 604. Cuota Fija ( R) 2478.87 4 17,000.00 604.49 0 604. 5 15125.62 604.49 1874.38 2478. 6 13184.59 537.84 1941.03 2478. 7 11174.55 468.82 2010.05 2478. 8 9093.02 397.35 2081.52 2478. 9 6937.49 323.33 2155.54 2478. 10 4705.31 246.68 2232.18 2478. 11 2393.75 167.31 2311.55 2478. 12 0.00 85.12 2393.75 2478. FLUJO DE CAJA FINANCIERO Flujo de Caja Econòmico (53,132.00) 84,346.82 95,443.78 107,428.50 120,371.99 169,363. Prèstamo 17,000. Amortizaciòn + Intereses 2,417.95 9,915.46 9,915.46 - - Efecto tributario del interès 725.38 602.55 246.73 - - Flujo de Caja Financiero (36,132.00) 82,654.26 86,130.86 97,759.76 120,371.99 169,363. CALCULO DEL VAN Flujo Econòmico (53,132.00) 84,346.82 95,443.78 107,428.50 120,371.99 169,363. Tasa de descuento 18% Valor Actual S/. 341,527.

Conocer los componentes para la determinación de la razón beneficio costo B/C y período de retorno.

Competencia:

Tema 03 : Razón Beneficio Costo B/C y Período de Retorno

Se utiliza para evaluar inversiones propuestas. El período o plazo de recuperación es el tiempo exacto que requiere la empresa para recuperar su inversión inicial en un proyecto y se calcula a partir de las entradas de efectivo. Mediante este método se aceptan sólo aquellos proyectos que recuperan su inversión dentro de cierto período.

La gerencia determina la duración del período de recuperación aceptable.

0 0 1

Tp

j

j

j i

F

Donde: Tp = Payback, período de recuperación, tiempo de pago. Fj = Flujo Neto en el Período j i = Tasa de Descuento del Inversionista (TMAR) n = Horizonte de Evaluación

Existen diversos métodos o modelos de valoración o evaluación de inversiones. Se dividen básicamente entre métodos estáticos y métodos dinámicos. Los métodos estáticos son los siguientes: o El Período de Recuperación (Pay back estático). o El Flujo Neto de Caja (Cash-Flow estático).