PASIVOS

Boletín C-9 de las NIF

Tema 2 Contabilidad Financiera II

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El concepto de pasivos en contabilidad financiera, sus características y su importancia. Los pasivos son las obligaciones presentes de una entidad que deben ser pagadas en el futuro, representan deudas y son virtualmente ineludibles. Se clasifican según su grado de exigibilidad y son importantes para la competitividad de una empresa. Se detallan cuentas por pagar, contribuciones por pagar, contribuciones retenidas, obligaciones en circulación y deudas a largo plazo. Se incluyen reglas de valoración y presentación.

Tipo: Diapositivas

1 / 20

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Tema 2 Contabilidad Financiera II

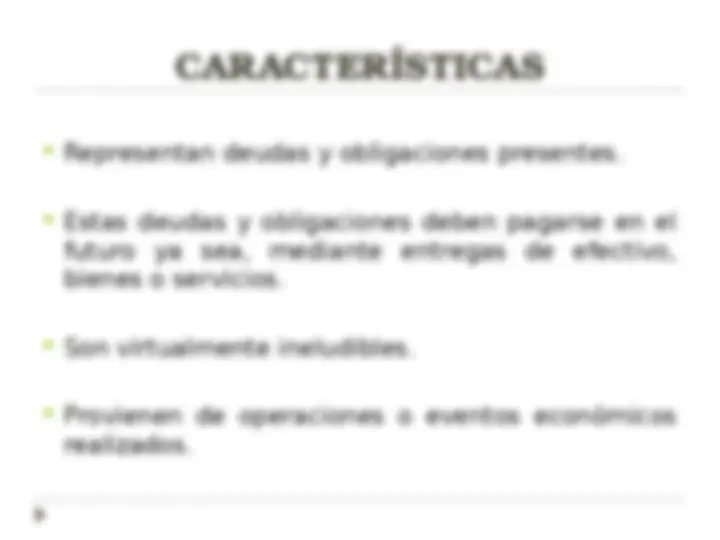

CONCEPTO Un Pasivo es el conjunto o segmento, cuantificable, de las obligaciones presentes de una entidad particular, virtualmente ineludibles, de transferir efectivo, bienes o servicios en el futuro a otras entidades, como consecuencia de transacciones o eventos pasados.

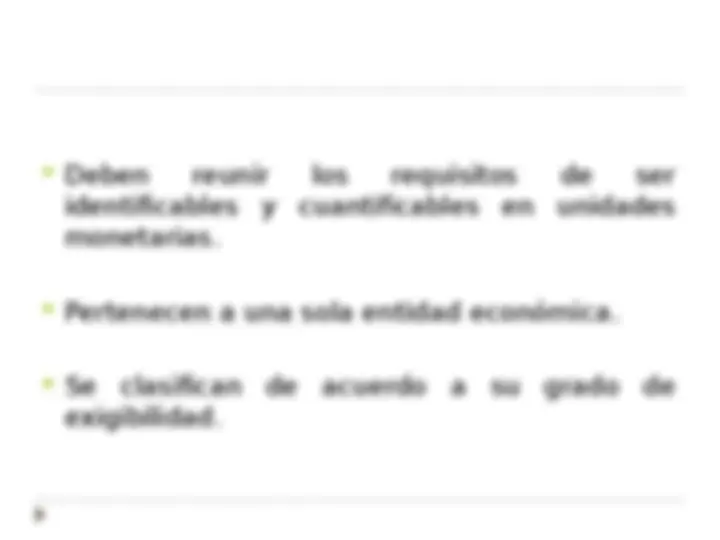

Deben reunir los requisitos de ser identificables y cuantificables en unidades monetarias. Pertenecen a una sola entidad económica. (^) Se clasifican de acuerdo a su grado de exigibilidad.

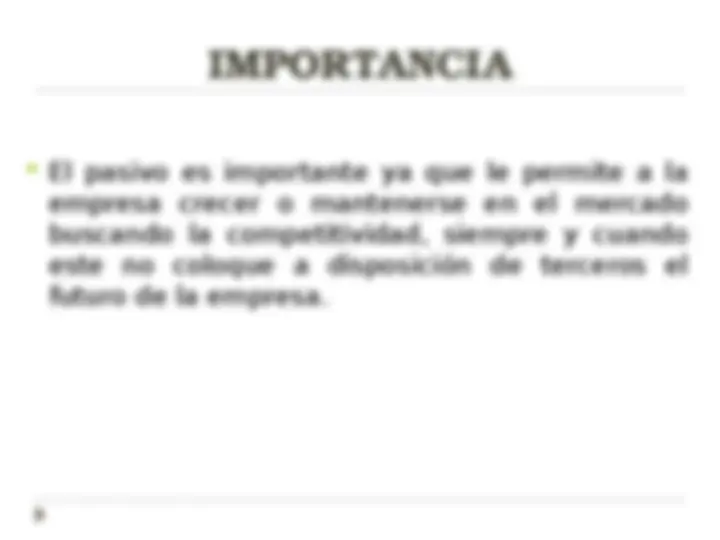

IMPORTANCIA El pasivo es importante ya que le permite a la empresa crecer o mantenerse en el mercado buscando la competitividad, siempre y cuando este no coloque a disposición de terceros el futuro de la empresa.

CONTRIBUCIONES POR PAGAR (^) Son Contribuciones por pagar todas aquellas obligaciones que adquirimos, por realizar un acto previsto en alguna ley. El CFF en su Articulo 6° nos dice que "las contribuciones se causan conforme se realizan las situaciones jurídicas o hecho, previstas en las leyes fiscales vigentes durante el lapso en el que ocurren. Por su exigibilidad forman parte del pasivo a corto plazo y se colocan regularmente después de las cuentas por pagar.

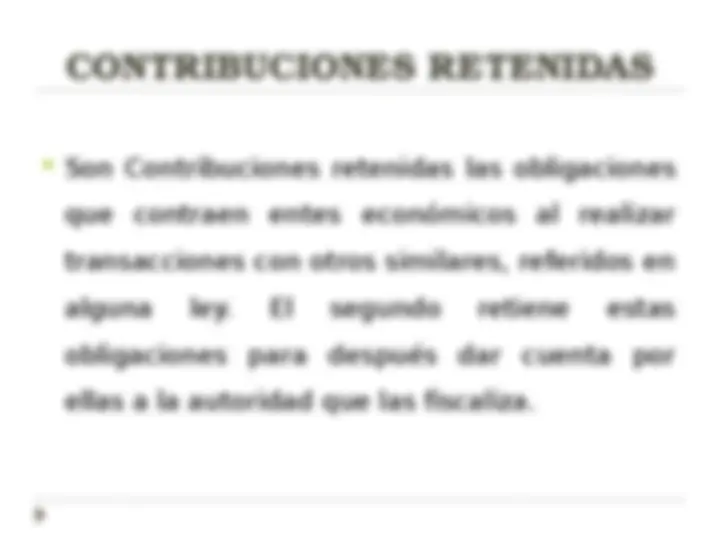

CONTRIBUCIONES RETENIDAS Son Contribuciones retenidas las obligaciones que contraen entes económicos al realizar transacciones con otros similares, referidos en alguna ley. El segundo retiene estas obligaciones para después dar cuenta por ellas a la autoridad que las fiscaliza.

(^) Las deudas a largo plazo están representadas por los adeudos cuyo vencimiento sea posterior a un año.

(^) Los adeudos que tienen su origen en la compra de mercancías o servicios, (cuentas por pagar-proveedores) surgen en el momento de tomar posesión de las mercancías o recibir los servicios. (^) Es apropiado registrar los pasivos a favor de proveedores deduciendo los descuentos comerciales, pero sin deducir los descuentos por pronto pago, excepto en el caso de que la empresa tenga por norma aprovechar regularmente esta última clase de descuentos y esté en condiciones de continuar con esta política, siempre y cuando este procedimiento se aplique de manera uniforme.

(^) La participación de utilidades a los trabajadores, representa una obligación contractual (cuentas por pagar-PTU) , aplicable a los resultados del periodo y por consiguiente el pasivo correspondiente debe registrarse a la fecha del balance. (^) En el caso de préstamos obtenidos en efectivo, el pasivo (cuentas por pagar-préstamos obtenidos) deberá registrarse por el importe recibido o utilizado. Si hubiere una porción del préstamo que aún no se hubiere dispuesto, ésta no deberá reflejarse en el balance como pasivo ni como cuenta por cobrar. (^) Cuando se firmasen documentos amparando compras a crédito, deberá registrarse tanto la adquisición del activo, como el pasivo por el importe total de la operación.

(^) Es común que los pasivos a liquidarse incluyan el importe de los intereses por financiamiento por razones de orden práctico, es admisible que el pasivo se registre por el total, cargando el importe no devengado a una cuenta de cargos diferidos. (^) En el caso de que en las tablas de amortización o en los documentos por pagar no se muestre la separación entre el importe del préstamo y los intereses, será necesario establecer esta distinción en los registros contables, con el objeto de contabilizar el importe de los intereses como un gasto financiero (gastos por intereses). (^) Los pasivos pagaderos en moneda extranjera deberán ser convertidos a moneda nacional al tipo de cambio oficial vigente a la fecha del balance.

Los saldos deudores de importancia que formen parte de las cuentas por pagar a proveedores deberán reclasificarse como cuentas por cobrar o como inventarios, dependiendo de su procedencia o de la aplicación final que se estime tendrán. (^) La porción circulante del pasivo a largo plazo deberá presentarse también por separado. Esta separación resulta importante para fines de información de las políticas financieras de la empresa.

(^) Se deben revelar en las notas de los estados financieros cualquier elemento de importancia atribuible a los pasivos que complemente la información presentada en el Balance General, para lo cual debe considerarse al menos lo siguiente: Existencia de pasivos de importancia en moneda extranjera, indicando de qué moneda extranjera se trata. (^) Las garantías, si las hubiese, de cualquier pasivo

(^) Proveedores (^) Documentos por pagar (^) Acreedores diversos (^) IVA por pagar (^) Anticipo de clientes (^) Impuestos por pagar (^) Pasivos estimados (^) Hipotecas por pagar (^) Documentos por pagar a largo plazo (^) Rentas cobradas por anticipado (^) Intereses cobrados por anticipado CIRCULANTE FIJO DIFERIDO