La Cuenta contable

Dra. CPC. Julia R. Gutierrez Perez

UNIVERSIDAD PRIVADA DE TACNA

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento ofrece una introducción a la contabilidad, explicando el proceso contable y los elementos básicos de la información financiera, como activos, pasivo, patrimonio, ingresos y gastos. Además, se detalla el funcionamiento de las cuentas y la terminología básica. Se incluye una breve mención del Plan Contable General Empresarial (PCGE) y su estructura.

Tipo: Diapositivas

1 / 24

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Dra. CPC. Julia R. Gutierrez Perez UNIVERSIDAD PRIVADA DE TACNA

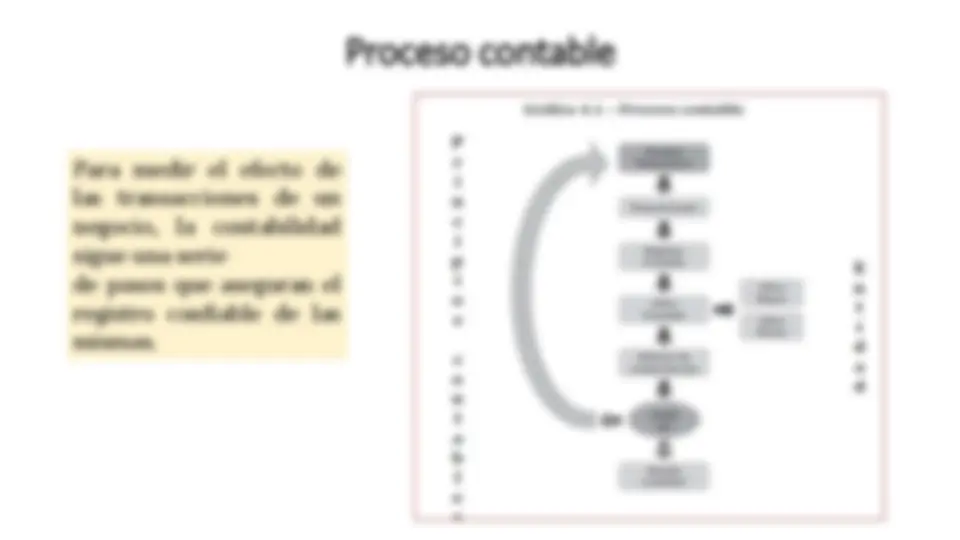

Estado de Situación Financiera Estado de Resultados Estado de Cambios en el Patrimonio Neto Estado de Flujo de Efectivo Facturas Boletas Recibos Tikect Notas de Débito y Crédito Cheques Clasificación y análisis de las operaciones económicas y financieras Registro de operaciones Preparación de los Estados Financieros PROCESO CONTABLE CORRIENTE DEENTRADA CORRIENTE DESALIDA

2

Ingresos: son los recursos que recibe el negocio por la venta de servicios o productos, en efectivo o al crédito. Los ingresos se consideran como tales en el momento en que se presta el servicio o se entrega el producto vendido y no necesariamente cuando se recibe el efectivo. Los ingresos aumentan el patrimonio. Gastos: son los activos que se han utilizado o consumido en el negocio, con el fin de obtener los ingresos. «Algunos tipos de gastos son los sueldos y salarios que se pagan a los empleados, las primas de seguro para protegerse de ciertos riesgos, los alquileres del negocio, la luz y el agua, el teléfono, la publicidad, etcétera». Los gastos disminuyen el patrimonio. Al comparar los ingresos con los gastos se determina si el negocio ha obtenido utilidad o pérdida.

Plan Contable General Empresarial El Plan Contable General Empresarial (PCGE) tiene como objetivos:

Evolución del Plan Contable

El Plan se encuentra desarrollado hasta un nivel de cinco dígitos, de acuerdo a la información que se pretende identificar como detalle. La codificación de las cuentas, subcuentas y divisionarias previstas, se han estructurado sobre la base de lo siguiente:

El Plan se encuentra desarrollado hasta un nivel de cinco dígitos, de acuerdo a la información que se pretende identificar como detalle. La codificación se ha estructurado sobre la base de lo siguiente: Elemento Nivel de 1 Dígito Rubro o cuenta Nivel de 2 Dígito Nivel de 3 Dígito Nivel de 4 Dígito Nivel de 5 Dígito Subcuenta Divi sionaria Sub divi sionarias

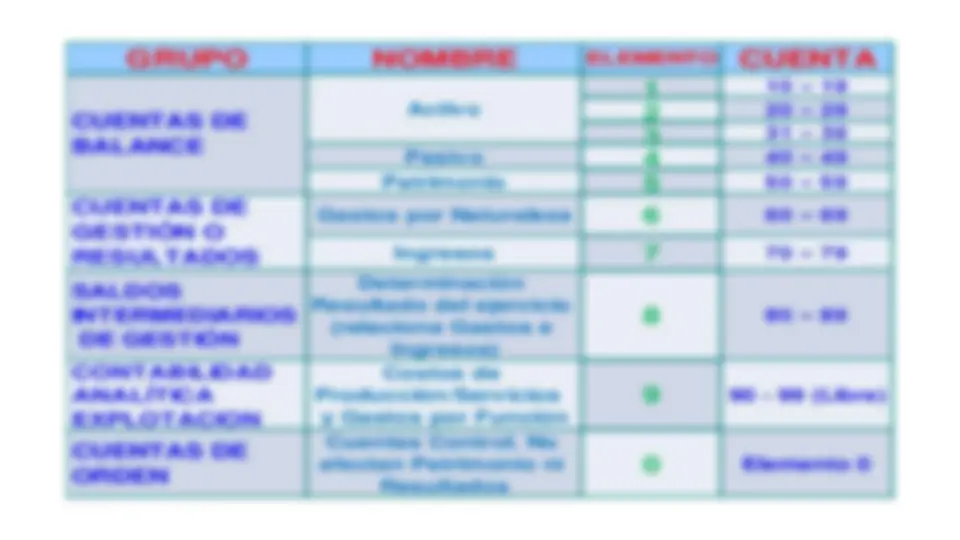

GRUPO NOMBRE ELEMENTO^ CUENTA 1 10 – 19 2 20 – 29 3 31 – 39 Pasivo 4 40 – 49 Patrimonio 5 50 – 59 Gastos por Naturaleza 6 60 – 69 Ingresos 7 70 – 79 SALDOS INTERMEDIARIOS DE GESTIÓN Determinación Resultado del ejercicio (relaciona Gastos e Ingresos) 8 80 – 89 CONTABILIDAD ANALÍTICA EXPLOTACION Costos de Producción/Servicios y Gastos por Función 9 90 - 99 (Libre) CUENTAS DE ORDEN Cuentas Control. No afectan Patrimonio ni Resultados 0 Elemento 0 CUENTAS DE BALANCE Activo CUENTAS DE GESTIÓN O RESULTADOS