Vista previa parcial del texto

¡Descarga Contabilidad general, apuntes y más Apuntes en PDF de Matemáticas solo en Docsity!

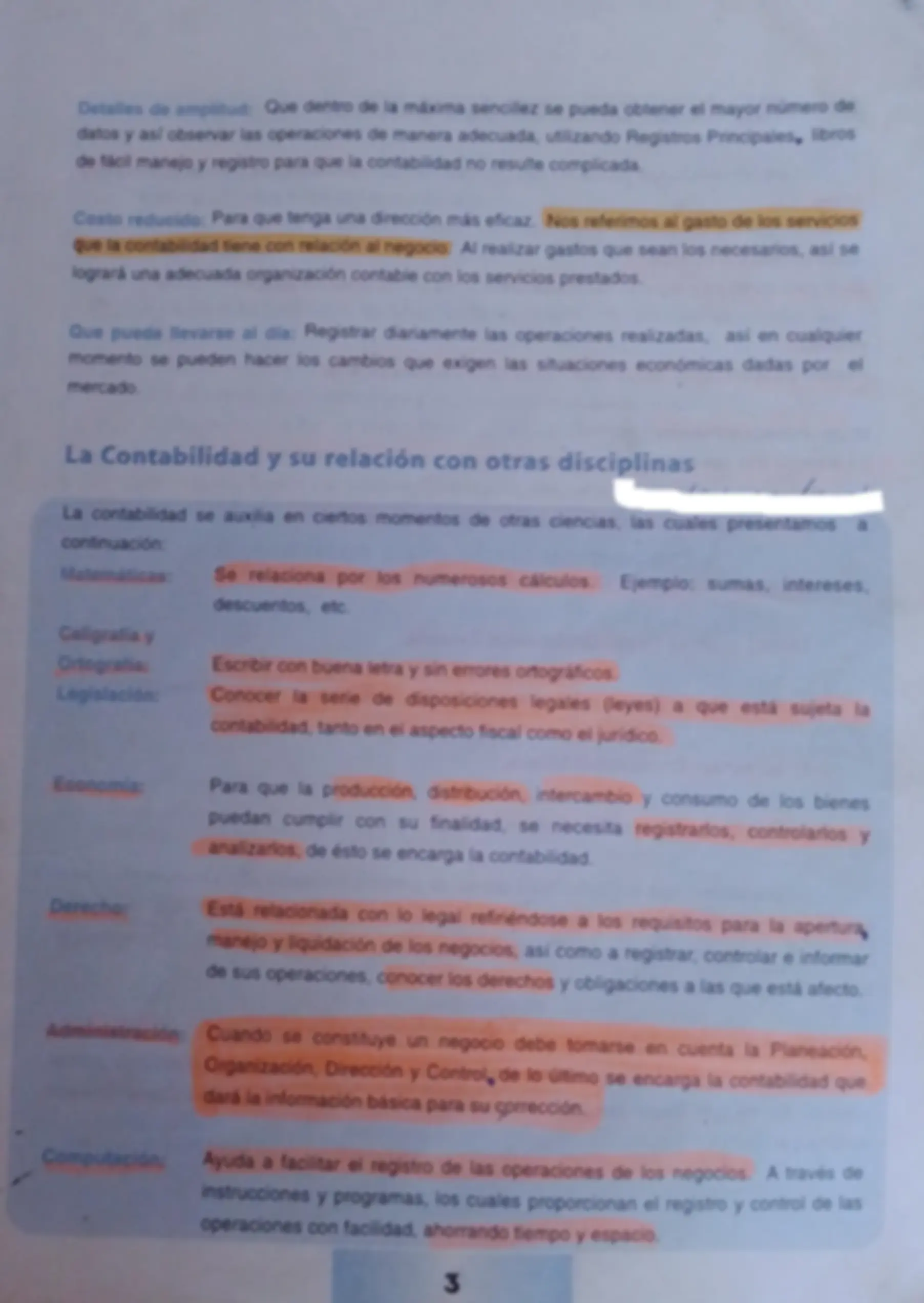

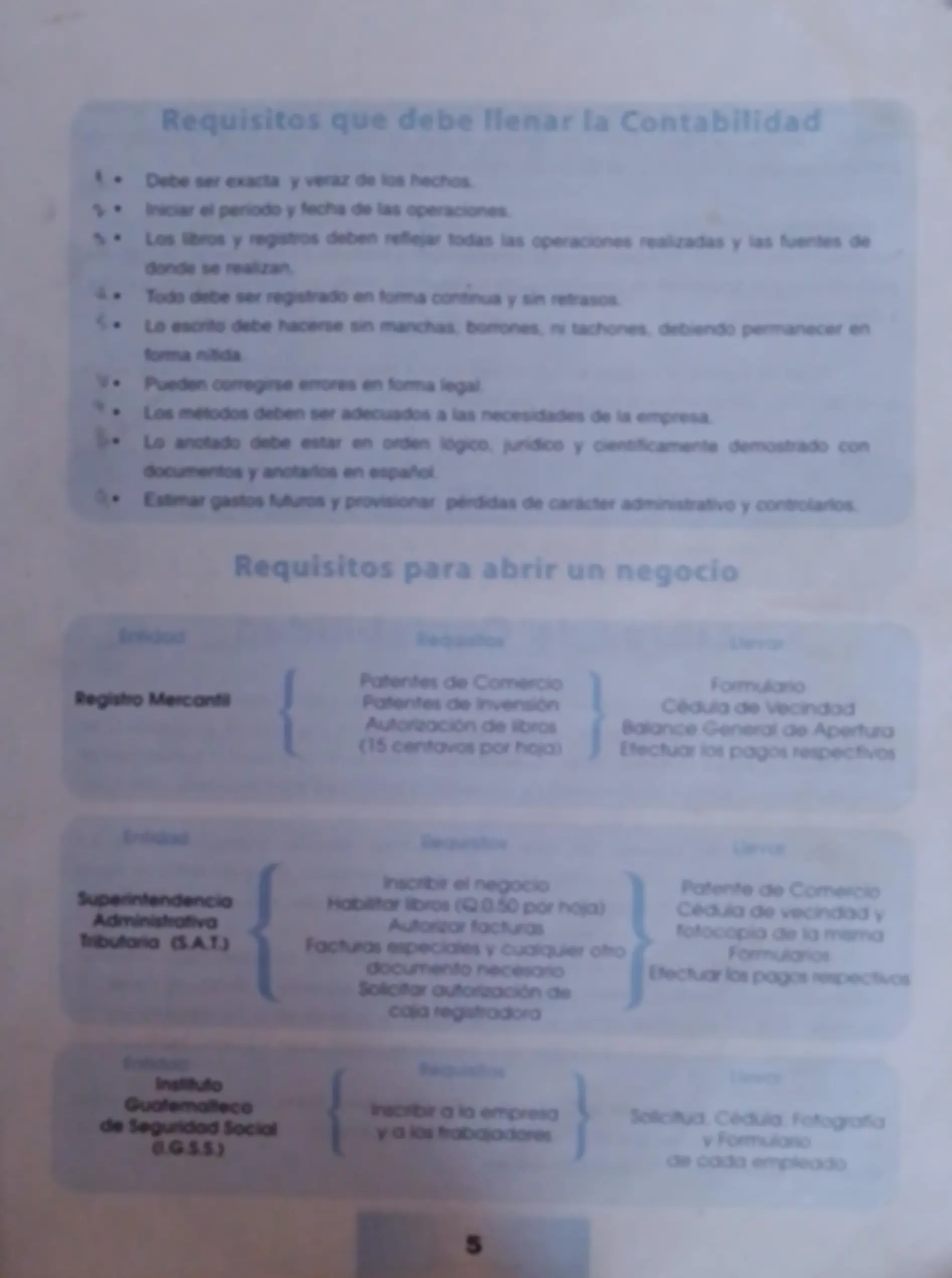

importancia de la Contabilidad La importancia de la Contabilidad surgo cuando el nomore sono la necesdas intercambiar objetos para subsistir. tenía que denar tegistros levar contes de umé cuándo y cuámto exa do cambiado. Esto se do con más auge en la epoca de los Fenaos. Babia y Egipcios En el año de 1494 el Monje tabano Fray Lucas Paocé den Matemáticas. un capitulo al registro y control de las operaciones mercanties por Medic de principios de la Parnda Dota”. Actuaimente estos segistros se hacen por medo %e la computadora ODleciénd; cuestión de segundos los resitados de estas operaciones El estudio de la Contabilidad como prolesmon nos enseña a repstiar con 8 Contabilidad ayuda a una buena organización y adrrirs de l0S MSGOCIÓS. Obten nadia dra caia es eres y hágocios. el Estado y tam Objetivos la Contabilidad y a conocer al propitario de 10 negocio 0 empresa los bienes que penes oistrar información oporkuna y exacta er el momento que se rexpueca pr y ding en lorma electiva jos recursos humanos y mataraies | lx la Dio informativa para tomar decisiones en la Orgameación pprsión de los recursos que el propietano poses dempo y espacio para Requisitos que debe llenar la Conta! adi Debe ser exacta y veraz de los hechos. q -% * Iniciar el período y fecha de las operaciones. CC a * Los libros y registros deben reflejar todas las operaciones realizadas y las fuentes de Ñ donde se realizan. Meebo ser registrado en forma continua y sin retrasos. pa CES escrito debe hacerse sin manchas, borrones, ni tachones, debiendo permanecer en o. para abrir un nec | | | Patentes de Comercio Formulario Registro Mercantil PE Patentes de Invensión Cédula de Vecindad SA > A Y Autorización de libros Balance General de Apertura (15 centavos por hoja) Efectuar los pagos respectivos - Requisit: 1.1 e - Inscribir el negocio Patente de Comercio Habilitar libros (2.0.50 por hoja) Cédula de vecindad y Autorizar facturas fotocopia de la misma f speciales y cualquier otro Formularios -Umento necesario Efectuar los pagos respectivos r Gutorización de Solicitud, Cédula, Fotografía y Formulario de cada empleado : edo a la actudad a desarrollar cada negocio o empresa además de lo anterior también : de ER Licencia Sanitaria y Taneta de Sanidad, la cual se obtiene en la Dirección General de Seaajos de Salud o en Centros de Salud del interior de la República. Sila empres. 2 se deditara al ramo hotelero o de transporte para turistas, entonces requerirá de Ja aulouzación del INGUAT. Independientemente a los casos y ejemplos proporcionados, la empresa -Gebe soñcitar a la Inspección de Trabajo la autorización de Contratos de Trabajo, Libro de Salarios 1 Reglameto intemo. Antes de insenbir el negocio el comerciante deberá elegir el régimen-que adoptará, según la ley JStIWA. de acuerdo a la siguiente clasificación: > ES e, ñ PA s a MA de ME A - a rd a ME ESoecia S las ventas no pasan de 0.30 000.00 al año. Po á pr M Ñ Yo ; y a e AS e q: NES p TS Pe Cu a, - PEE ri e pim is EN er SN Mu .. Y Pequeño Contribuvente: Si las ventas no pasan de Q.50,000.00 al año do e y E Pr MM == CONAN a cm ol rn E 2 MO 1 DALE ARA 7 21 AICOIariie o Contador. único profesional que puede certificar y llevar la Contabilidad de y y Menclo un número de registro en la S.A.T. para estar autorizado a certificar. presente las leyes que indican los derechos y obligaciones de los E A en el Código de Comercio. impuesto Sobre la Henta eS O (LWA.) y otros que no afectan a todos, sólo en casos especiales. h (4 A - Para cumplir con sus objetivos, la SAT se rige por las fuentes de ordenamiento jurídico tributario que en - - orden jerárqui o | quico Sol A s constitucionales; e ¡AA SABIAS QUE... Ep rá Pr O TRIBUTARIO -nOrmas que contiene el código tributario son derecho Público y rigen las relaciones Jurídicas E que se originen de los tributos establecidos por el 5 Estado con excepción de las relaciones tributarias aduaneras y municipales, a las que se aplicarán en rma supletoria (complementa ria). Relación Jurídico-tributaria obligación tributaria constituye 1 ídico de carácter personal entre] ibutaria y otros entes público ll to y los Sujetos pasivos de ella Veamos a ntinuación los elementos que intervienen en la al ¡ón Jurídico-tributaria. un vínculo a Administración Ss acreedores del (E Sujeto Activo: Es el ente del Estado con z derecho de exigir el pago del tributo. (8 Sujeto Pasivo: Es el obligado a cumplimiento del pago tributario, ya sea en calidad de contribuyente o de responsable, generalmente son la misma persona pero en ciertos casos no es asi. El Impuesto Sobre la Renta al que están afectas las personas que trabajan para un patrono en relación de dependencia, constituye como | Contribuyente del impuesto el Empleado, pero | el Responsable del pago es el Patrono o empresa para quien se trabaja, debido a que ésta tiene la obligación de descontar el impuesto del salario y 6 enterarlo a la SAT. empleado —> empleador 2 SABÍAS QUE... Toda obligación tributaria es solidaria entre el contribuyente y el responsable. lo E a le y Obligación Tributaria: Es la relación económica-jurídica que se da entre el sujeto activo y el sujeto pasivo cuando nace la obligación del pago del tributo. Hecho Generador: Es el presupuesto establecido por ley para normar el tributo, cuya realización origina el nacimiento de la obligación tributaria; es decir, es el hecho que origina el nacimiento de la obligación tributaria. Por ejemplo, el hecho generador del ISR en relación de dependencia sería la obtención de todo ingreso de dinero que provenga del trabajo personal prestado para una empresa o institución, Agente de Retención: Es la persona designada por ley que interviene en operaciones de las cuales debe efectuar retención del impuesto y pagarlo al Estado a cargo del contribuyente. La retención se hará al momento en que el agente de retención pague o acredite al contribuyente las cantidades gravadas con dicho impuesto; por ejemplo, al momento de pagar sueldos mayores de Q.4,000.00 mensuales, pago de honorarios, pago de servicios prestados, etc. e Base Imponible: Cantidad sobre la cual se calcula el impuesto. E) Tarifa: Es el % que seaplica ala baseimponible de cada impuesto para determinar su pago. ¿$ Período de Imposición: Período de tiempo en que opera un impuesto. Con el fin de evitar ambigúedad con respecto a la aplicación de las leyes según la vigencia en el tiempo, el Código Tributario establece en su artículo 7 las siguientes disposiciones: o Los impuestos regirán desde la fecha establecida en su respectiva ley, si no la establecieran, empezará a regir después de ocho días de su publicación en el Diario Oficial. O Cuando por reforma de una norma tributaria se estableciere diferente cuantía O tarifa para uno o más impuestos, éstas se aplicarán a partir del primer día hábil del siguiente período impositivo, con el objeto de evitar duplicidad de declaraciones del contribuyente. O Las normas tributarias que modifiquen cualquiersupuesto contemplado enleyes anteriores, no afectarán los derechos adquiridos de los contribuyentes. IMPUESTOS A El impuesto es la cantidad de dinero que el Estado requiere del ciudadano de una forma coercitiva. El Código Tributario nos dice en su artículo 11 que los Impuestos son tributos que tienen como hecho generador, una actividad estatal general no relacionada concretamente con el contribuyente. En Guatemala la carga tributaria se distribuye según la capacidad económica de la colectividad, la cual se mide a través de la Renta, el Patrimonio y el Consumo, estos son los tres rubros de donde se derivan todos los Impuestos. Características de los impuestos * Supagoes obligatorio y de manera monetaria; El impuesto debe estar basado en ley según el principio de legalidad (Artículo 239 Constitución de la República) Aplica al principio de Territorialidad, es decir que su obligación se extiende a todo el territorio nacional; Los impuestos deben ser justos y equitativos, esto se refiere a que el individuo debe contribuir de acuerdo a su participación en la actividad económica del país; Cuentan con el principio de capacidad de pago (Artículo 243 Constitución de la República); Deben ser convenientes en cuanto a la fecha y forma de recaudación; es decir, su recaudación no debe causar un obstáculo o desaliento para el contribuyente. SABÍAS QUE... La Constitución de la República en su ar tículo 14; prohíbe los impuestos confiscatorios, ya que n0 £> permitido privar al contribuyente de sus bienes para el pago de impuestos. sí E EXTINCIÓN DELA == a a Ia >) = o Jarno pd => > «E => al > E 4 . ho - NEO AAA RARA MARENM ' / 4 A AO O Cd A | E $ PLIEIMQUa uO19e311q0.P[. OpM3U11X3 P-IQRU as Oduiar] 9sa OPeseg 'SOUt y 3P oze]d ¡9p OMUIP SOJNQLA SO[ AP O3ed (e 1181x9 Sp ÓY9913p aU3!) PLIBINQU UODP.ASTUTUIp Y e] anb 291p $0u /p 'ON O[n>9y1e ns us OLIBÍmquT, OBIPO) 14 'oStd ns exed ojsrtaaid oduan ap OJUSMUnDUuaA [a ..n.e.9m« <. ..... so ..orca. ..... 65695090%0900400000s00o0s4s000s / 10d eremqni uope3qo e] angunxa as Opuen> sy ; "(291104 UOMNIISUOSD PAP EST O[n9NIY) : eonqndoy e] 9p 3JUIPISIIH [9 10d sopruopuos 19S uspand P 3nb soSie391 Á sejpnu se] op uOpdadxa e “4a] eun ap S9AP1P-PLIBInqua uoroe31qo eun vuopiad as Opueno sy ec... cn... ..10€ 1118555004901. ..u0000000 LOGSE .6c..o.s nrons ne .sn.conordn msnm ss a. spron...nn.o... O A AREA OOOO OSO, ACDOCÓO OGOCOODOOA AAS d :9OdUIIN OUISTLU [e 1OP33IDY Á 10PR3(] AP PeprpeoyU9 apanb a3s3 anb eooaoxd anb o] “ope15g [e OFISAJOA9p 9PpL9P OJApalay [9 anb apuv18 uv) sa o8ed po Á (ISAI) ojsandur ope3ed ey a] as eounuóanb pe apqanwuur un opepaday ey vuosiad eun opuen) «“9¡dwua(a-104 od uu -OLUISLU [Y ONQLY UN SP-1OPNDIP Á 10P9919% 3P PPPI]ED U9 3A 95 OAMDR OJ9Íns ya Opuen> Pre mqia u9nesrqo e] angunxa as 1 * . . +. . . . . e * e . > . . . +. . - . . . . . + > so.on.nncrcrsalonrrnnrdrnnnonmsnsnnnnópocandir cs rr oros sara sas asas ss rs Asa o BODA aoaoaooaooaoaaaa0oaososoasaoaooaoaao0oao0ooo0o0s0sA . '0ISINAUUIL IJUDIIJIP O QUISTUL [Sp las ; apand 9yusÁnql1quo) [op 1OAB] Y SAOLISJUB SOPoJ19d IP'SOP[ES O SOJYP219 UOI OJSaINAUI un 9p epnop-ep.esuaduro> as opueno sq : Br ross nee. .or.eo...... conos sortir .os551055505050059550500555015056050104515505009 la LEG LA... (.x.00:01+.0.0:0.t00000100000000o0o0o0o0o00o0oasaa0oo0o0o0o0osooaooso0ooo 0400 8 6RO0O0». .000000000006406o00s00066004400400000 '0.19919] UN O A]QrSUOASIL 1 ajusÁnqr.nuo) ja 10d open39ajo as apand o3sanduur [ep o3ed 14 La ú ' ul STA IAEA AAA AAA DMA 6 poo. Ñ :SO]p9uu SOJUSINGIS SO] 10d IINSUNXI IPANA AS LLICINQLAA UOI9E 6110 E] E E iS EN eN -——— SISTEMA FINANCIERO DE GUATEMALA AA El sistema financiero de una nación comprende la creación, intercambio, transferencia y liquidación de activos y pasivos financieros, Está inte instituciones públicas y privadas que grada por canalizan el ahorro que generan los prestamistas hacia los prestatarios; es decir, comprende la oferta y la demanda de dinero y valores en moneda naciona] y extranjera. El sistema financiero de Guatemala se divide en 2 sectores, el sector financiero Formal que está regulado wc... 00PLLLIVAIAIILO Ñ 6000000 41.0 0L0LLLIEIULLALIAIAAIAAAMIAIIIAIAIIIIAAsssassoososor oo 60... 6... 0000000000000000000 7 y Sujeto a la supervisión de la Superintendencia de Bancos, y el sector financiero No Formal integrado por instituciones constituidas legalmente por el código de comercio como Sociedades Mercantiles, mayormente Sociedades Anónimas, que no están reconocidas ni autorizadas como instituciones financieras por la Junta Monetaría, por lo que son supervisadas por la SAT. Observa el organigrama donde se muestra la estructura del sistema financiero formal en Guatemala: 56060 0600000600000 CÁLCULOS PARA DETERMINAR EL PAGO DEL IVA An | huan Melgar es dueño de la tienda “La Popular” que está inscrita bajo el régimen de pequeño contribuyente del IVA y necesita calcular su impuesto a pagar. Durante Mel ines facturó por ventas Q.3,250.00 y posee facturas por compras que suman -Q125000, tarifa del impuesto Total ventas Q.1,250,00 1 5% = Q.162,50 e ara el mes de encro del presente año. Reporta ingresos por ras di da No. 4526 a la 5430. Por compras reporta un PUTAS Valrsin )+112= Q.111,607.14 )+112= Q.57,39286 x 12% =(-)Q. 6,887.14 Crédito Fiscal 4 Pago del impuesto Q. 6,505.72 tarifa | 12% = Q. 13,392.86 Débito Fiscal Xx ta “inscrita bajo el régimen general del IVA; en su 7 a de febrero le quedó crédito fiscal por Q.106.00 acturas Be ervicios prestados por Q.15,850.00; por icios para el bufete tiene facturas por ná el pago del impuesto: Q. 1698.21 Débito Fiscal z (-)Q. 556.61 Crédito Fiscal 3 Q. 1141.60 al periodo anterior (-)Q. 106.00 - Pagodelimpuesto Q. 1,035.60 Cálculo del IVA en las importaciones Toda mercadería importada ingresa a Guatemala hasta quese haga efectivo el pago deimpuestos. La Base imponible en las importaciones se puede determinar de dos formas, según el valor que contenga la factura: 1 Valor FOB (Free On Board); en español, Libre a Bordo. Constituye el costo de la mercadería. A este valor la aduana deberá sumar el costo del seguro, flete y recargos efectuados para la importación, 2 Valor CIF (Cost Insurance and Freight); en español, Costo, Seguro y Flete. Este valor se integra por el costo de la mercadería importada (valor FOB), más los costos, seguro y flete que se necesitan para conducirlas al puerto de destino, En los dos casos anteriores se deberá agregar los aranceles, que son los derechos que se pagan en Aduana por las importaciones y demás recargos que se cobren por motivo de la importación. Veamos los siguientes ejemplos: ] l La boutique “Las Damas de Azul, S.A” está importando mercadería de Estados Unidos por un valor CIF de $.45,000.00, por derechos arancelarios se debe pagar un 15% sobre el valor CIF y necesita calcular el IVA para poder ingresar dicha mercadería. El tipo de cambio que toma la SAT es del Q.7.80 x $.1.00. Valor CIF en Quetzales = $.45,000.00 x Q.7.80 = 0.351,000.00 ¿TarlfacelIVA Arancel sobre valor CIF =0Q.351,000.00 x 15% (+) Q. 52,650.00 BASE IMPONIBLE IVA = 0.403,650.00 x 12% = 0.48,438.00 ¡ IVA a pagar y La juguetería “La Princesa, S.A.” importa el presente mes mercadería de Estados Unidos por un valor FOB de $.15,000.00, por Seguro pagó $.425,00, por Flete $,225.00 y por otros gastos 5.150,00, Por derechos arancelarios se debe pagar un 15% y el tipo de cambio que toma la SAT es del Q.7.75 x $.1.00. Observa la determinación del IVA a pagar: Valor FOB en Quetzales $15,000.00xQ.7.75 = Q.116,250.00 Valor del Seguro, Flete y otros gastos = $ 800.00xQ7.75 (+) Q. 6,200.00 TOTALCOSTO. QI2245000 | Tanta GOL IVA: Impuesto arancelario Q.122,450,00 x 15% (+) Q. 18,367.50 y BASE IMPONIBLE IVA = Q.140,817.50 x12% = Q.16,898.10 _-— _»>- > > hs FE F FO O E En JE - E-EGEEES RECUERDA Laimportación es una compra, por lo que el impuesto que se paga a la SAT al momento de ingresar la mercadería a Guatemala constituye crédito fiscal para la determinación del IVA durante el período impositivo que corresponda, LIBROS DEL IVA A Son libros contables que la | obligatorios para todos los « impuesto, con la finalidad de dete fisco el impuesto correspondiente, cy del IVA establece como ontribuyentes de dicho rminar y pagar al los contribuyentes deben le compras y servicios prestados. Para Para el régimen general, llevar y mantener al día un libro « ente se debe llevar y el régimen de pequeño contribuy alos mantener al día un libro de compr dos casos los libros deben ser habilit más adelante veremos como se habil contables. as y ventas. Par ados por la SAT, itan los libros Recuerda que estos libros deben operarse en orden - cronológico y como ya vimos su contenido y rayado -enlos libros de contabilidad 1 y 2, en el presente texto veremos el ejemplo de los dos contribuyentes como un recordatorio. > Mario Pérez es propietario del almacén r” y necesita que le elaboren los libros “y ventas, asi como llenar el formulario , del IVA del presente mes. Para tal efecto apelería que soporta la siguiente (.ompra de mel ICI comp 1 l Montaña, lactura o Ventas dl mercaderia 900.00, 1 E vendió mea Hoyi ¡NI ¡A o. Factura! A A compraron lactur ll IVentas de merc: di (0) 5.5 15 00, factura ———————_— — Compra a£ uti factura B-135 por' A Se vendió mercader! 11840-2 por > ERIMEN DE REGIMEN PE INIDUITCNIC ————_ aaa | María Ramirez Arias pl 1ria de la Floris Rosa” con NIT 120459-2 ubicada en 2 “a hal a] "OPI zona 10, necesita que le 4 y ventas del IVA asi com correspondiente al mes de marzo movimiento del mes fue: EA. Venta t por Q.] a, a : Compra de utiles: Venta de mercaderi: 418759-0 ¡ ] factur itactura 6485 15490 -2