CONTABILIDAD DE

ADMINISTRATIVA

Econ. Silvia Ruata Avilés,

Msc.

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Resumenes, investigaciones y talleres.

Tipo: Apuntes

1 / 41

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

PAULINA. Introducción a la contabilidad administrativa. Pearson Educación. México. Onceava edición. 2001. 664 p.

UNIDAD #1 : FUNDAMENTOS Y GENERALIDADES

1.1Antecedentes, Fundamentación teórica y Generalidades de la contabilidad. 1.1.1 Concepto e importancia de la Contabilidad. 1.1.2 Campos de Aplicación de la Contabilidad 1.1.3 Reconocimiento del debe y el haber de una transacción 1.2PCGA, NIC y NIIF 1.3La cuenta contable 1.3.1 Definición y partes 1.3.2 clasificación y estructura del plan general de cuentas 1.3.3 naturaleza y sus movimientos dentro de un proceso contable. 1.3.4 Elaboración del protocolo del flujo de proceso contable. 1.4La cuenta mercadería en las empresas: 1.4.1 Sistema de Control de Mercaderías: Múltiples y permanencia de inventarios 1.4.2 Control de los movimientos de la cuenta mercadería por medio de los métodos FIFO, LIFO y PROMEDIO PONDERADO

(^) A partir de la década de 1960 la contabilidad administrativa empezó a ganar popularidad en el mundo empresarial, no tanto como instrumento de análisis de costos, sino como un mecanismo para contribuir a una mejor gerencia administrativa. (^) La contabilidad Nace del arte, ciencia, técnica o disciplina que enseña las normas y procedimientos para analizar, clasificar y registrar las operaciones efectuadas por entidades económicas (^) La Administración es el proceso de planificar, organizar ,dirigir y controlar el uso de los recursos y las actividades de trabajo con el propósito de lograr los objetivos o metas de la organización de manera eficaz.

¿Quién utiliza la información contable? USUARIOS INTERNOS:

- Directivos y Mandos Intermedios:

USUARIOS EXTERNOS:

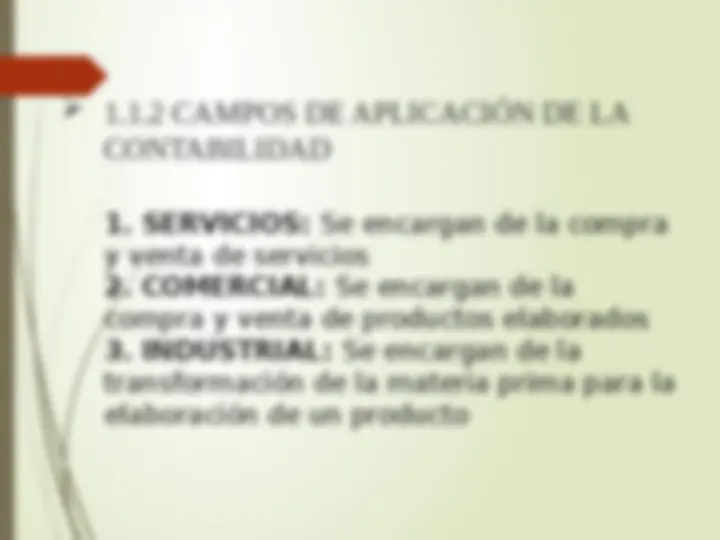

(^) 1.1.2 CAMPOS DE APLICACIÓN DE LA CONTABILIDAD

1. SERVICIOS: Se encargan de la compra y venta de servicios 2. COMERCIAL: Se encargan de la compra y venta de productos elaborados 3. INDUSTRIAL: Se encargan de la transformación de la materia prima para la elaboración de un producto

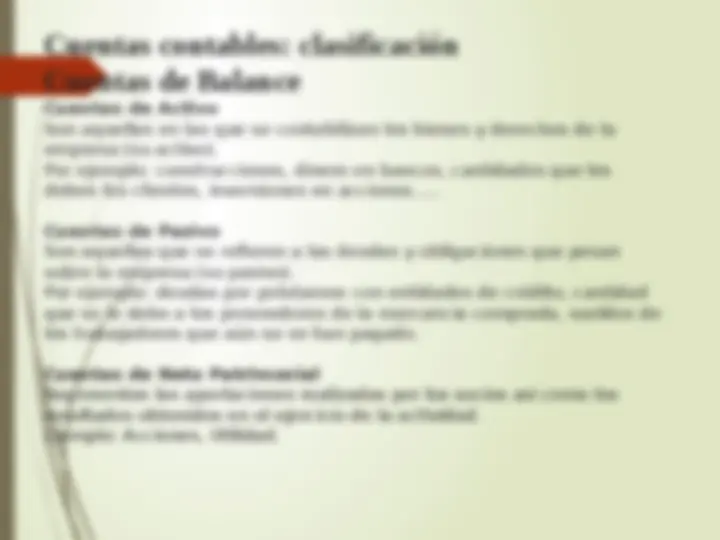

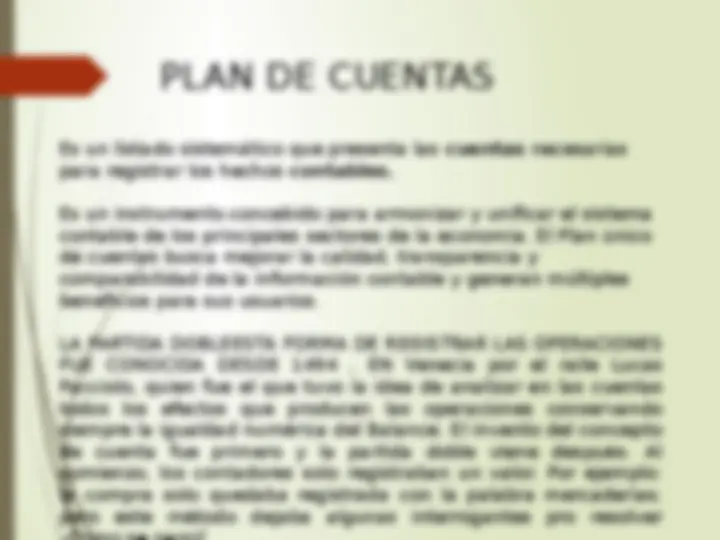

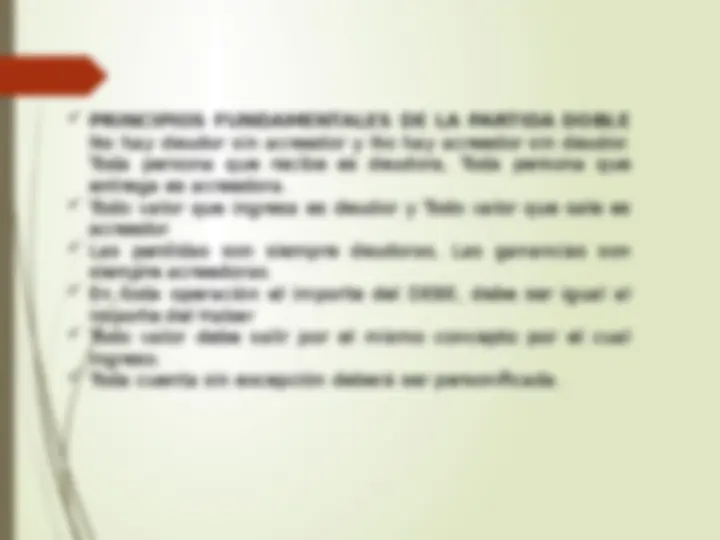

1.1.3 RECONOCIMIENTO DEL DEBE Y EL HABER La teoría del Debe y Haber es la base de la contabilidad. Es fundamental a la hora de aprender contabilidad saber diferenciar entre estos dos conceptos, así como los términos de Cargar y Abonar. El debe y el haber son conceptos contables, que forman los asientos contables. El mayor de las cuentas contables se representan gráficamente en forma de T. En ella se indica el nombre de la cuenta en la parte superior y las dos columnas representan el debe y el haber, siendo la columna de la izquierda el Debe y la columna de la derecha el Haber.

En el Debe se registran todas aquellas operaciones que implican un ingreso o un aumento. Todos los ingresos y los débitos se contabilizan en el debe. Mientras que en el Haber se registran aquellas que implican una salida o una disminución. Se contabilizan todos los gastos y créditos. El Debe y el Haber registran los movimientos de cada cuenta dependiendo de si son cuentas de activo o cuentas de pasivo. ¿Qué es cargar y abonar? Realizar anotaciones en el Debe de una cuenta contable, se denomina Cargar la cuenta. También se pueden utilizar términos como adeudar o debitar. Realizar anotaciones en el Haber de una cuenta contable, se denominan Abonar la cuenta. También se emplean términos como acreditar o descargar.

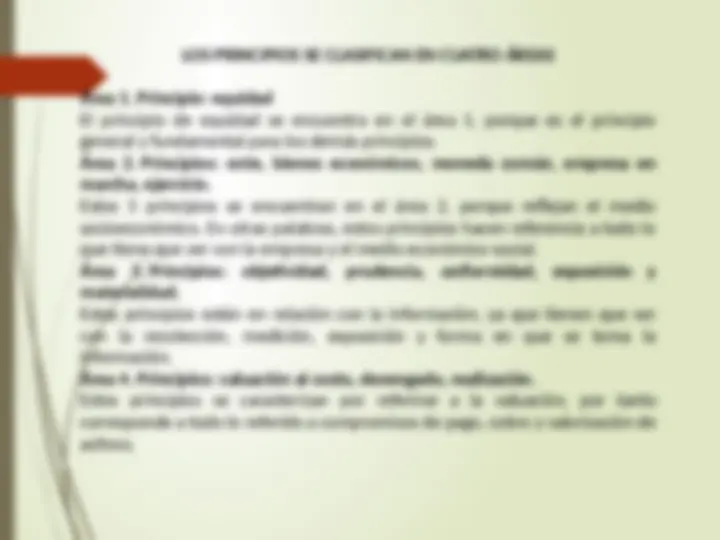

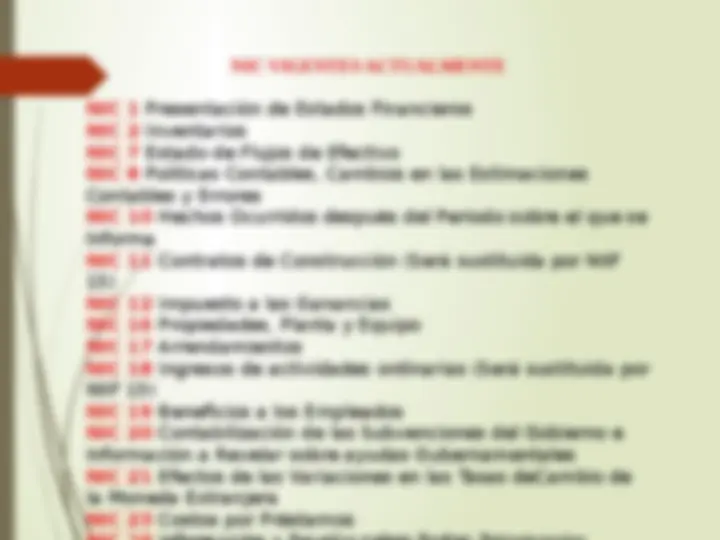

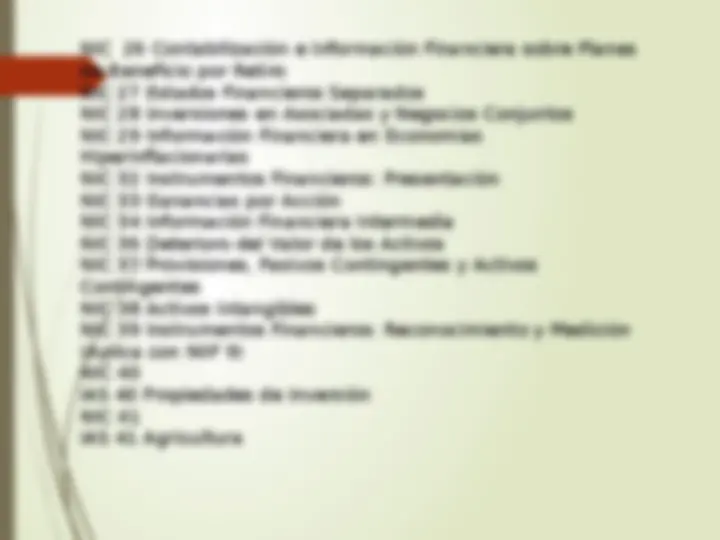

PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS Los Principios de Contabilidad Generalmente Aceptados, PCGA, fueron aprobados por la VII conferencia interamericana de contabilidad y la VII asamblea nacional de graduados en ciencias económicas en mar de Plata en 1965. A continuación se muestran y se explican cada uno de los P.C.G.A., de una forma concreta y didáctica que permitirá, a través de una serie de ejemplos, una comprensión mucho más fácil por parte del alumnado.

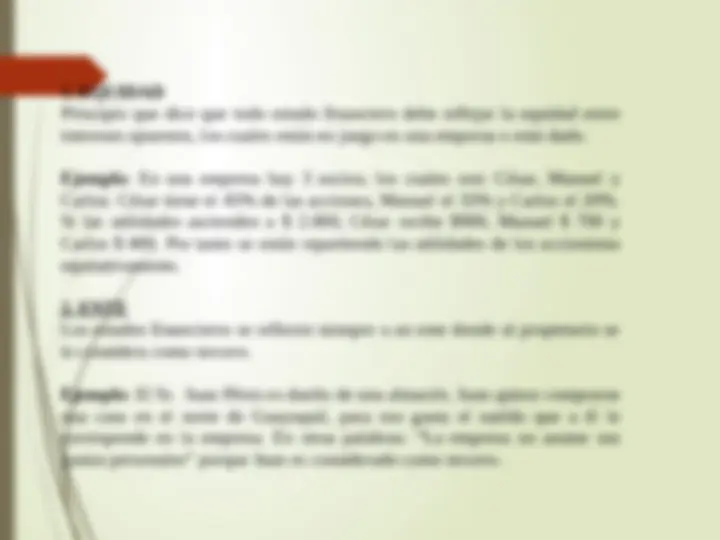

Principio que dice que todo estado financiero debe reflejar la equidad entre intereses opuestos, los cuales están en juego en una empresa o ente dado. Ejemplo : En una empresa hay 3 socios; los cuales son: César, Manuel y Carlos. César tiene el 45% de las acciones, Manuel el 35% y Carlos el 20%. Si las utilidades ascienden a $ 2.000, César recibe $900, Manuel $ 700 y Carlos $ 400. Por tanto se están repartiendo las utilidades de los accionistas equitativamente.

2. ENTE Los estados financieros se refieren siempre a un ente donde al propietario se le considera como tercero. Ejemplo : El Sr. Juan Pérez es dueño de una almacén. Juan quiere comprarse una casa en el norte de Guayaquil, para eso gasta el sueldo que a él le corresponde en la empresa. En otras palabras: “La empresa no asume sus gastos personales” porque Juan es considerado como tercero.

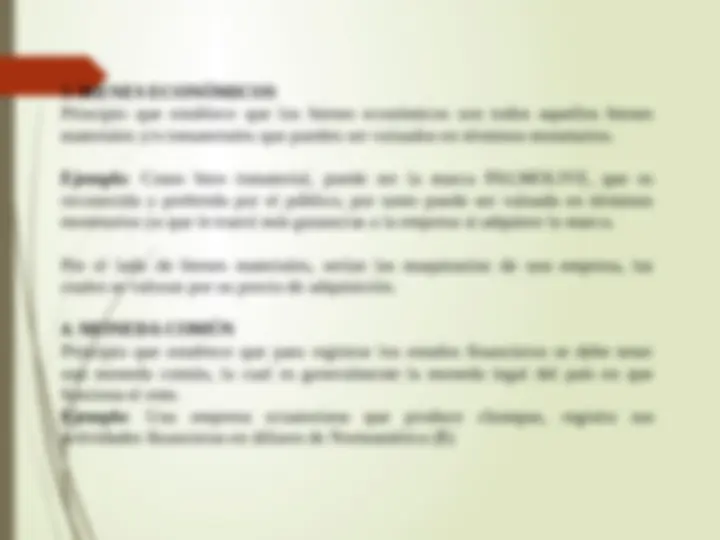

Principio que establece que los bienes económicos son todos aquellos bienes materiales y/o inmateriales que pueden ser valuados en términos monetarios. Ejemplo : Como bien inmaterial, puede ser la marca PALMOLIVE, que es reconocida y preferida por el público, por tanto puede ser valuada en términos monetarios ya que le traerá más ganancias a la empresa si adquiere la marca. Por el lado de bienes materiales, serían las maquinarias de una empresa, las cuales se valoran por su precio de adquisición.

4. MONEDA COMÚN Principio que establece que para registrar los estados financieros se debe tener una moneda común, la cual es generalmente la moneda legal del país en que funciona el ente. Ejemplo : Una empresa ecuatoriana que produce chompas, registra sus actividades financieras en dólares de Norteamérica ($)