DEPARTAMENTO DE FINANZAS Y CONTABILIDAD

CONTABILIDAD II FICO

BLOQUE 1. . ANALISIS CONTABLE DEL ACTIVO NO CORRIENTE

Tema 1. ACTIVO NO CORRIENTE (I)

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El documento detalla las normas contables relativas a la valoración inicial y posterior del inmovilizado material e intangible, incluyendo la amortización, el deterioro de valor y la reversión del deterioro. También se tratan las permutas, los activos no corrientes mantenidos para la venta y las inversiones financieras a largo plazo.

Tipo: Apuntes

1 / 30

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Periodo de tiempo que transcurreentre la adquisición de los activosque se incorporan al procesoproductivo y la realización de losproductos en forma de efectivoo equivalentes al efectivo. PMM*

BALANCE

(PGC 2007)

ACTIVO

PATRIMONIO NETO Y PASIVO

A) Activo no corriente

A) Patrimonio neto

A)

Activo no corriente I^. Inmovilizado intangibleII.

Inmovilizado material III

Inversiones inmobiliarias

A)

Patrimonio neto A-1) Fondos propiosA-2) Ajustes por cambio de valorA-3) Subvenciones, donaciones y

III.

Inversiones inmobiliarias

IV.

Inversiones empresas grupo y asociadas a LP.

V^

Inversiones financieras a largo plazo

legados recibidos

B) Pasivo no corriente I. Provisiones a largo plazo

V.

Inversiones financieras a largo plazo VI. Activos por impuesto diferido

(efecto impositivo)

II. Deudas a largo plazoIII. Deudas con empresas del grupo y

asociadas LP IV

P^

i^

i^

t^

dif

id

IV.

Pasivos por impuesto diferido(efecto impositivo)

B) Activo corriente I^

Activos no corrientes mantenidos para la

C) Pasivo corriente I^

Pasivos vinculados con activos no

I. Activos no corrientes mantenidos para la

venta II. ExistenciasIII. Deudores com. y otras cuentas a cobrar

I. Pasivos vinculados con activos no

corrientes mantenidos para la venta II. Provisiones a corto plazoIII. Deudas a corto plazo

.^

eudo es co

. y ot as cue tas a cob a

IV. Inversiones empresas grupo y asociadas

a CP V. Inversiones financieras a corto plazo

.^

eudas a co to pla o IV.

Deudas con empresas del grupo y asociadas corto plazo

V.

Acreedores comerciales y otras

VI. PeriodificacionesVII. Efectivo y otros activos líquidos

equivalentes

cuentas a pagar

VI. Periodificaciones

Inversiones a corto plazo

Características: Se presentan de forma

permanente

(al

derivarse

directamente

de

la

Características: No necesariamente han de presentarse

.

S

t^

t^

d

i^

i^

i^

t

(al

derivarse

directamente

de

la

actividad explotacional) y tienen uncomportamiento

regular

(al

renovarse

cíclicamente

de

acuerdo

Se trata de inversiones

genuinamente

financieras

a^

corto

plazo

,^

con

un

comportamiento

irregular

renovarse

cíclicamente,

de

acuerdo

con la actividad empresarial).^ 3.

Existencias

44. Deudores53. Inv. financieras a CP partes vinculadas54. Otras inv. financieras temporales. 55

Ot

t^

b^

i

407. Anticipo a proveedores43.

Clientes

460 Anticipos de remuneraciones

55. Otras cuentas no bancarias565. Fianzas constituidas a CP566. Depósitos constituidos a CP57.

Tesorería.

460. Anticipos de remuneraciones47. Administraciones Públicas:

470,471,

58.

Activos no corrientes mantenidos parala venta y pasivos asociados

De activo:

480. Gastos anticipados567. Intereses pagados

por anticipado

por

anticipado

De pasivo:

p^

g

p

por anticipado

(Inversiones a largo plazo

o

INMOVILIZADO

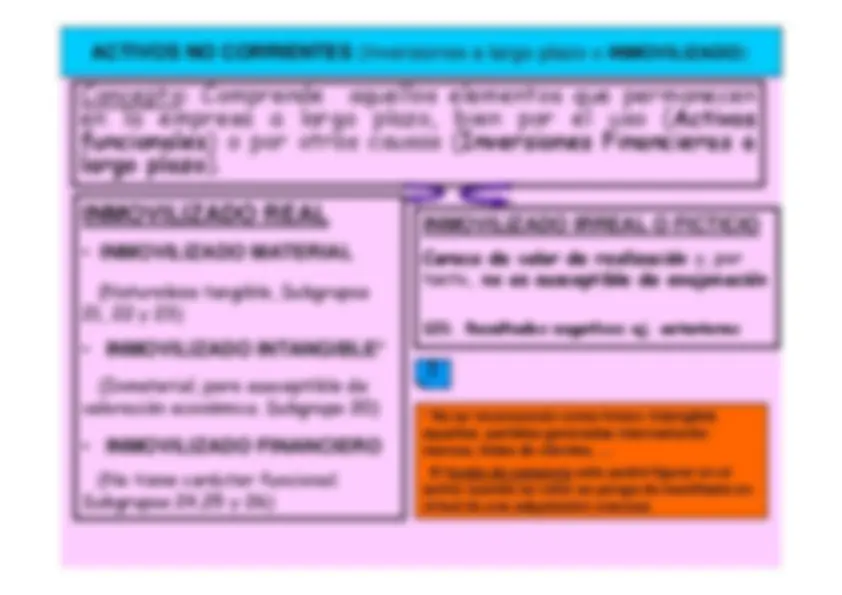

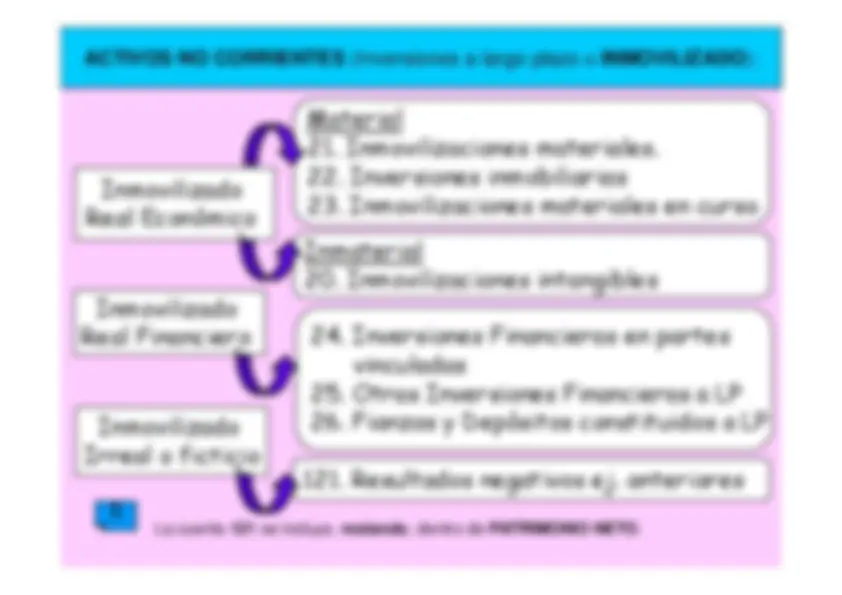

INMOVILIZADO MATERIAL (Naturaleza tangible, Subgrupos

INMOVILIZADO IRREAL O FICTICIO Carece de valor de realización

y, por

tanto

, no es susceptible de enajenación

(Naturaleza tangible, Subgrupos 21, 22 y 23) •^

121. Resultados negativos ej. anteriores

(Inmaterial, pero susceptible de valoración económica. Subgrupo 20)

*** No se reconocerán como Inmov. Intangibleaquellas partidas generadas internamente:**

INMOVILIZADO FINANCIERO (No tiene carácter funcional. Subgrupos 24 25 y 26)

aquellas

partidas generadas internamente:

marcas, listas de clientes, …El fondo de comercio sólo podrá figurar en elactivo cuando su valor se ponga de manifiesto en

Subgrupos 24

,25 y 26)

virtud de una adquisición onerosa

Importe

neto

facturado

por

el

vendedor

actualizado

de

las

obligaciones

asumidas

derivadas

del

Valor

actualizado

de

las

obligaciones

asumidas

derivadas

del

desmantelamiento, retiro o rehabilitación del lugar donde se asienta elinmovilizado, siempre que estas obligaciones den lugar a provisiones.• En inmovilizados que necesiten un período de tiempo superior a un• En inmovilizados que necesiten un período de tiempo superior a unaño

para

estar

en

condiciones

de

uso

se

incluyen

los

gastos

financieros devengados antes de su puesta en funcionamiento defi^

i^

ió

j^

di

t^

t^

t ib ibl

l^

ti^

l lí

it^

d

financiación ajena directamente atribuible al activo con el límite deVR.• Gastos adicionales hasta la puesta en funcionamiento (explanación

p

p

y derribo, transporte, aranceles, seguros, etc).• En la determinación del importe del inmovilizado material se tendráen

cuenta

la

incidencia

de

los

costes

relacionados

con

grandes

en

cuenta

la

incidencia

de

los

costes

relacionados

con

grandes

reparaciones

En el momento de su enajenación o disposición por otra vía o cuando

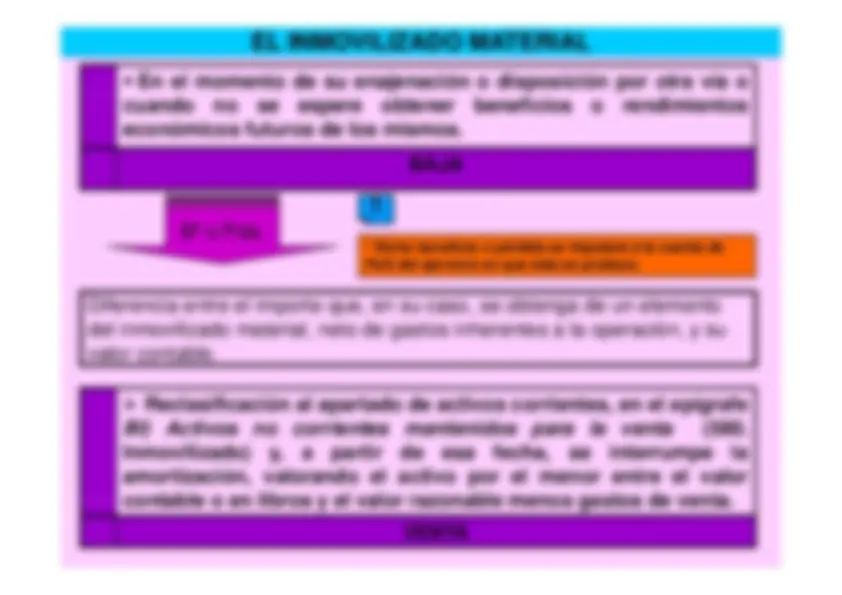

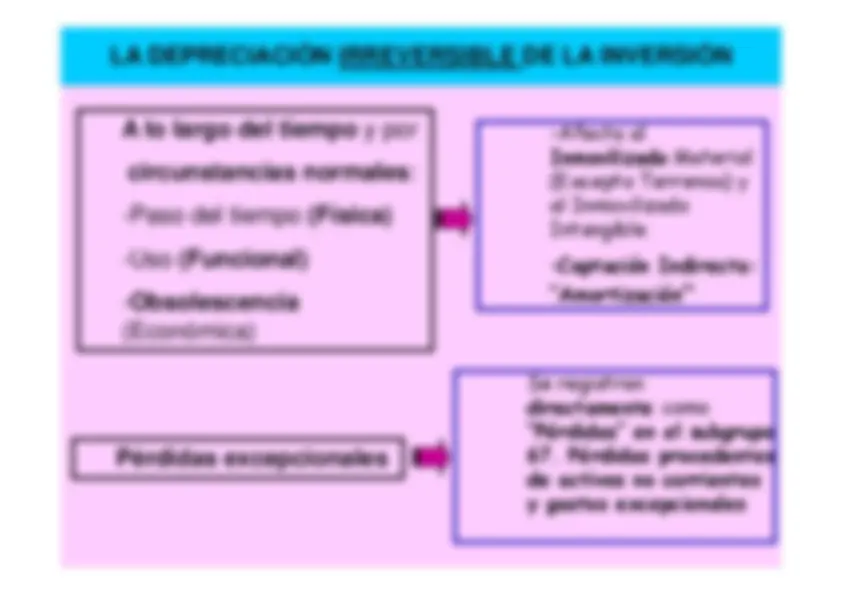

no

se

espere

obtener

beneficios

o

rendimientos

económicos futuros de los mismos.

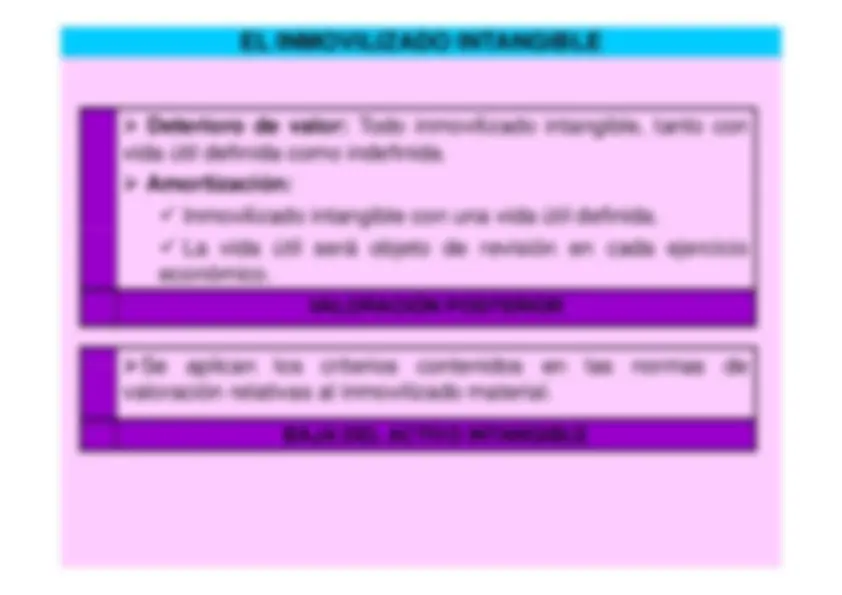

Bº o PdaBº

o Pda.

*** Dicho beneficio o pérdida se imputará a la cuenta dePyG del ejercicio en que ésta se produce.**

Diferencia entre el importe que, en su caso, se obtenga de un elementodel inmovilizado material, neto de gastos inherentes a la operación, y suvalor contable.

Reclasificación al apartado de activos corrientes, en el epígrafe BI)

Activos

no

corrientes

mantenidos

para

la

venta

Activos

no

corrientes

mantenidos

para

la

venta

Inmovilizado)

y,

a

partir

de

esa

fecha,

se

interrumpe

la

amortización, valorando el activo por el menor entre el valorcontable o en libros y el valor razonable menos gastos de ventacontable o en libros y el valor razonable menos gastos de venta.

Inmuebles, terrenos y edificios, cuya finalidad es la obtención de rentas, plusvalías o ambas. ¾

Normas relativas al inmovilizado material.

Activos no corrientes

220. Inversiones en terrenos y bienes naturales.221. Inversiones en construcciones.282. Amortización acumulada de las inversiones inmobiliarias.

Valor contable:

Importe Neto en balance

Importe recuperable:

t

Importe

Neto en balance

mayor entre* Valor razonable menosgastos de venta

a)

Investigación

y

desarrollo:

diferenciación

entre

gastos

de

investigación

y^

gastos

de

desarrollo,

permitiéndose

la

capitalización de ambos tras cumplir unos requisitos de éxito yestar individualizados por proyectos. Se amortizarán en un plazo

p

p

y^

p

no superior a cinco años.

b)

Concesiones administrativas:

Si dicha concesión lleva a la

empresa a adquirir o construir inmovilizados revertibles

éstos se

empresa a adquirir o construir inmovilizados revertibles, éstos seamortizarán en función del período de la concesión o de su vidaútil, si fuera inferior.

c)

Propiedad

Industrial

se contabilizarán en este concepto

los

c)

Propiedad

Industrial

se contabilizarán en este concepto, los

gastos

de

desarrollo

capitalizados

cuando

se

obtenga

la

correspondiente patente o similar, incluido el coste de registro yf^

li^

ió

d

l^

i d d

i d

t i l

i^

j i i

d

l

formalización

de

la

propiedad

industrial,

sin

perjuicio

de

los

importes

que

también

pueden

contabilizarse

las

cantidades

desembolsadas

por

razón

de

adquisición

a

terceros

de

los

derechos correspondientes.

*****^ Período concesional cuando éste sea inferior a la vida económica del activo. Vida económica: períododurante el cual el activo se espera que sea utilizable por parte de uno o más usuarios.

d)

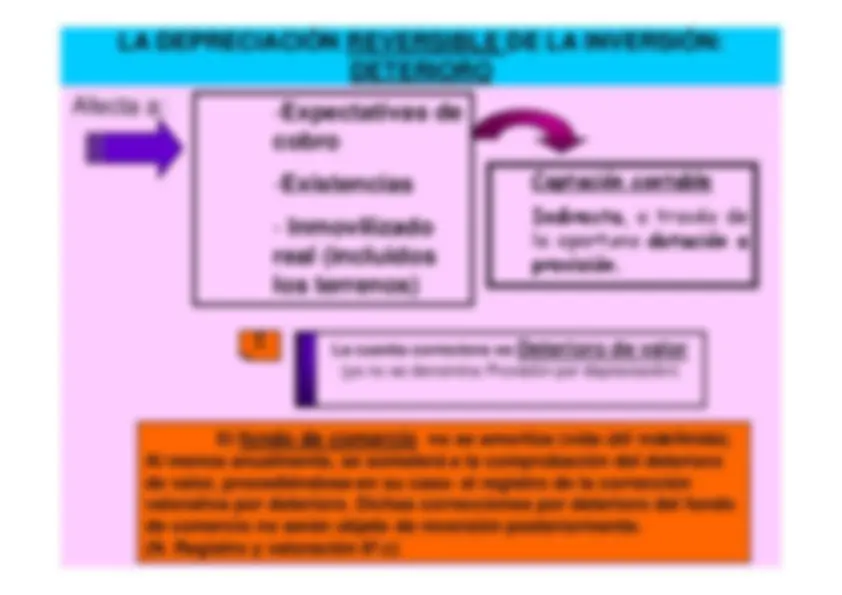

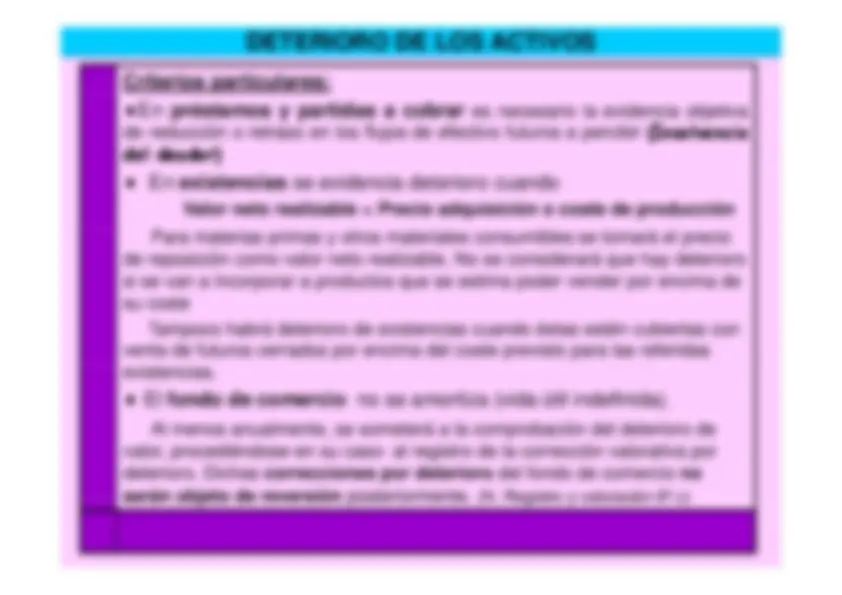

Fondo

de

comercio:

se

contabiliza

si

procede

de

una

adquisición

onerosa

en

el

contexto

de

una

combinación

de

negocios (fusión, escisión o compras de empresas). Representael exceso pagado sobre el valor razonable correspondiente a un

p g

p

grupo de activos identificados menos unos pasivos asumidos yque equivale a la clientela, nombre o razón social, imagen demarca cuota de mercado etcmarca, cuota de mercado, etc.

e)

Derechos de traspaso:

importe pagado por los derechos de

arrendamiento de locales en los que el nuevo arrendatario sesubroga en los derechos y obligaciones derivados de un contratosubroga en los derechos y obligaciones derivados de un contratoanterior.

f)

Aplicaciones informáticas:

programas adquiridos a terceros o

d

d

ll^

i^

í^

l d

ll^

d

á i

b

de desarrollo propio, así como el desarrollo de páginas web,quedando excluidos el coste de los servicios de actualización ymantenimiento de la aplicación informática y de los costes deformación

del

personal.

Mismos

criterios

de

registro

y

amortización que los gastos-desarrollo.

g)

Otros inmovilizados intangibles:

concesiones administrativas,

g)

g

derechos comerciales, propiedad intelectual o licencias.