¡Descarga CONTABILIDAD INTERMEDIA CASOS PRACTICOS y más Ejercicios en PDF de Contabilidad solo en Docsity!

CONTABILIDAD INTERMEDIA

CONTABILIDAD 2DO A

CASO PRACTICO 3

CASO PRACTICO

La Sociedad La Real SAC. Se ha constituido con 4 socios los cuales suscribieron acciones y pagaron sus aportes de la siguiente manera: Socio A: 3,000 acciones Socio B: 4,000 acciones Socio C: 5,000 acciones Socio D: 8,000 acciones El valor nominal de cada acción es de S/. 10.00 cada una las que fueron íntegramente pagadas con deposito en la cuenta corriente de la empresa. Al final del ejercicio se obtuvo una utilidad de S/. 50,000.00 después de impuestos, se decide repartir la utilidad de la siguiente manera: A reserva legal 10% A reserva Estatutaria 5% De lo que queda: El 40% se reparte entre los accionistas, pagándose con cheques del BCP El otro 60% se Capitaliza de manera proporcional entre los accionistas Posteriormente por diversos problemas la Sociedad obtiene un préstamo de una Persona E, por S/. 100,000.00, luego de 6 meses y ante la imposibilidad de devolver el préstamo, la Junta de accionistas decide integrar a esta persona como un nuevo Socio E, quien realiza su aporte a través de la capitalización de la deuda contraída. Contabilice todas las operaciones, determine la nueva composición accionaria y el porcentaje de participación de cada socio

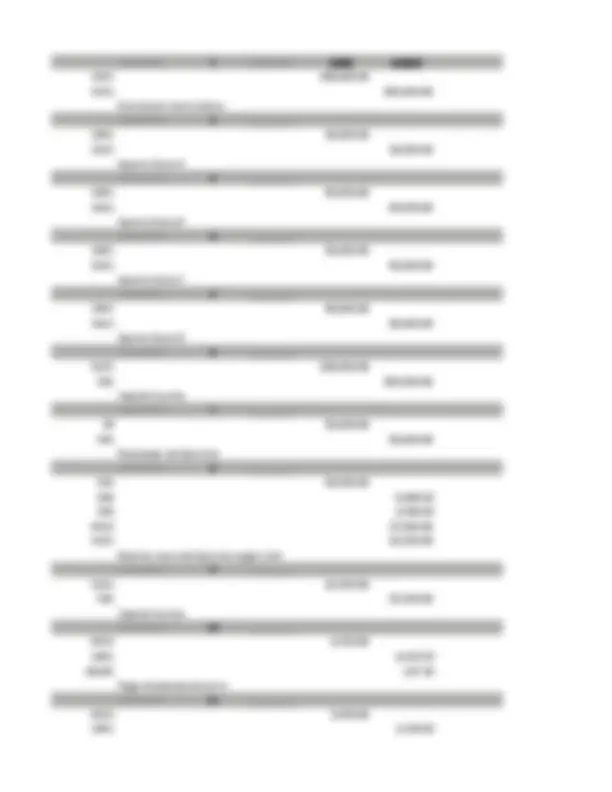

ACCIONES SOLES ACCIONES

Socio A 3,000 10 30,000.00 3,000 15.00% Socio B 4,000 10 40,000.00 4,000 20.00% Socio C 5,000 10 50,000.00 5,000 25.00% Socio D 8,000 10 80,000.00 8,000 40.00% 200,000.00 20,000.00 100.00% UTILIDAD 50, A reserva legal 10% 5, A reserva Estatutaria 5% 2, 42, Dividendos 40% 17,000. capitalizacion 60% 25,500.00 ACCIONES Socio A 15.000% 3,825 10 382.50 15.00% Socio B 20.000% 5,100 10 510.00 20.00% Socio C 25.000% 6,375 10 637.50 25.00% Socio D 40.000% 10,200 10 1,020.00 40.00% 25,500 2,550 100.00% Dividendos Dividendo Impto Div A Pagar Socio A 15.000% 2,550 127.50 2,422. Socio B 20.000% 3,400 170.00 3,230. Socio C 25.000% 4,250 212.50 4,037. Socio D 40.000% 6,800 340.00 6,460. 17, PARTICIPACION ACCS ACCIONES CAP UTILID TOTAL ACCS Socio A 3,000 255 3,255 15.000% Socio B 4,000 340 4,340 20.000% Socio C 5,000 425 5,425 25.000% Socio D 8,000 680 8,680 40.000% 20,000 1,700 21,700 100.000% Préstamo adquirido por la Sociedad Monto Persona E 100,000. PARTICIPACION ACCIONES CAP UTILID AUM CAP 1 TOTAL ACCS % Socio A 3,000 382.50 3,383 10.39% Socio B 4,000 510.00 4,510 13.86% Socio C 5,000 637.50 5,638 17.32% Socio D 8,000 1,020.00 9,020 27.71% Socio E 10,000 10,000 30.72% 20,000 2,550 10,000 32,550 100.00%

Pago dividendos Socio B 12 4412 4,250. 1041 4,037. 40185 212. Pago dividendos Socio C 13 4412 6,800. 1041 6,460. 40185 340. Pago dividendos Socio D 14 4699 100,000. 104 100,000. Préstamo de la Sociedad 15 1041 100,000. 1421 100,000. Aporte del socio E 16 5221 100,000. 501 100,000. Capital Inscrito