Source: IFRS

NIC 20

Contabilización de las Subvenciones del Gobierno e Información a

Revelar sobre Ayudas Gubernamentales

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento contiene dos ejercicios y soluciones relacionados con la contabilización de subvenciones del gobierno según la Norma Internacional de Contabilidad Financiera IFRS N° 20. Los ejercicios ilustran cómo calcular el importe de la depreciación y la subvención que debe ser reconocida como ingreso anual, así como cómo dar cuenta de la subvención como un ingreso diferido o deduciendo del costo del activo. ideal para estudiantes de contabilidad y finanzas.

Tipo: Resúmenes

1 / 15

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Contabilización de las Subvenciones del Gobierno e Información a Revelar sobre Ayudas Gubernamentales

Una empresa adquiere un equipo para sus actividades de construcción, y recibe una subvención del gobierno asociada al activo adquirido. Calcular: 1) el importe de la depreciación con el método de depreciación de la línea recta, y el importe de la subvención que debe ser reconocido como ingreso todos los años; 2) revelar cómo dar cuenta de la subvención si se le trata como un ingreso diferido; 3) revelar cómo dar cuenta de la subvención si se deduce del costo del activo.

Primera parte Subvención si se reconoce como un ingreso cada año Depreciación Subvenciòn si se reconoce como ingreso Año 1 55.000 12. Año 2 55.000 12. Año 3 55.000 12. Año 4 55.000 12. Año 5 55.000 12.

Segunda parte Subvención como cuenta de ingresos diferidos Año 1 Año 2 Año 3 Año 4 Año 5 Depreciación 55.000 55.000 55.000 55.000 55. Ingreso por Subveciòn 12.000 12.000 12.000 12.000 12. Valor contable del activo 245.000 190.000 135.000 80.000 25. Ingreso diferido 48.000 36.000 24.000 12.000 0

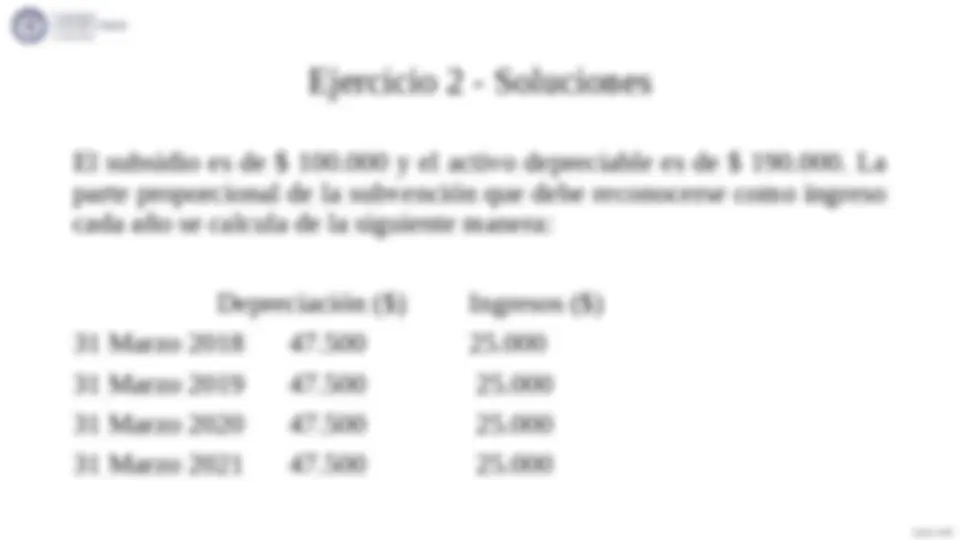

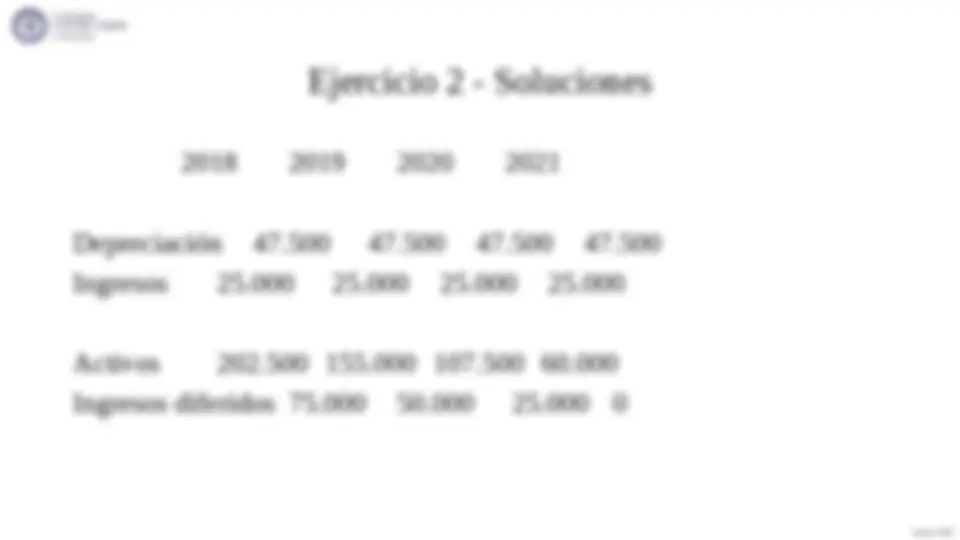

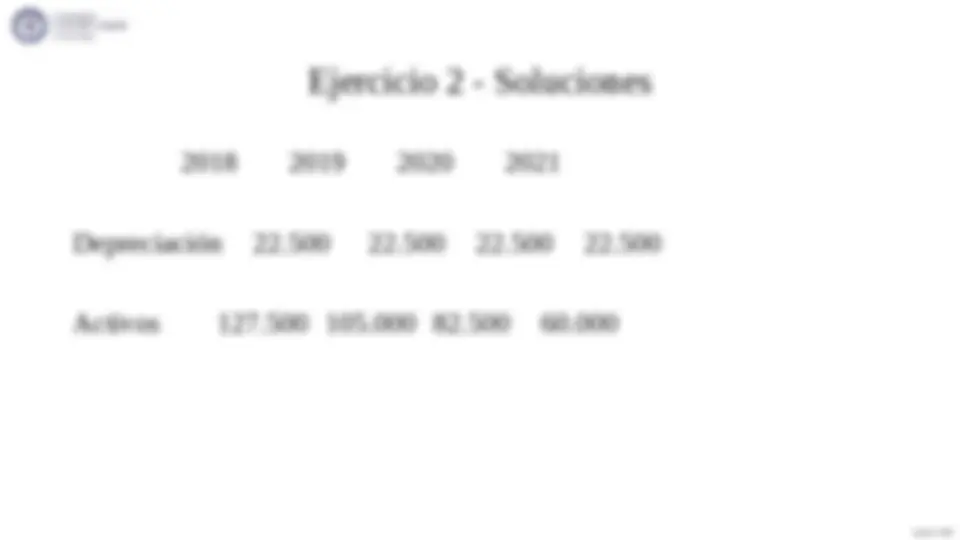

El 1 de abril de 2017, una compañía que prepara los estados financieros al 31 de marzo adquiere un equipo y recibe una subvención del gobierno del 40% para el costo del equipo. El equipo tiene un precio de $250. y tiene una vida útil de cuatro años. Su valor residual es de $60.000. Contabilizar la subvención para cada uno de los cuatro años hasta marzo de 2021 si el activo se deprecia en línea recta.

El subsidio es de $ 100.000 y el activo depreciable es de $ 190.000. La parte proporcional de la subvención que debe reconocerse como ingreso cada año se calcula de la siguiente manera: Depreciación ($) Ingresos ($) 31 Marzo 2018 47.500 25. 31 Marzo 2019 47.500 25. 31 Marzo 2020 47.500 25. 31 Marzo 2021 47.500 25.

Depreciación 22.500 22.500 22.500 22. Activos 127.500 105.000 82.500 60.

Una entidad recibe $300.000 el 1 de enero de 20X1 si no tramita un ERE. La entidad no debe hacer despidos durante los próximos tres años, o la subvención deberá ser reembolsada. Al 31 de diciembre de 20X1, no se han producido despidos y no se planifica ninguno. La subvención tendrá una duración de tres años, lo que significa que cada año se llevan $ 100.000 a la cuenta de pérdidas y ganancias. ¿Cómo se contabiliza la subvención?

Una compañía abre una nueva fábrica y recibe una subvención del gobierno de $15.000 para la compra de un equipo $100.000. La tasa de depreciación es del 20% anual. Contabilizar el valor del activo teniendo en cuenta ambos los métodos de contabilizar la subvención del gobierno.

Opción 1 Depreciación (85.000* X 20%) = (17.000)$ Activo (100.000 – 15.000) = 85.000$ Depreciación acumulada = (17.000) Valor del activo = 85.000 – 17.000 = 68.000$ *100.000 – 15.000 = 85.000$