CONTABILIDAD

INTERNACIONAL

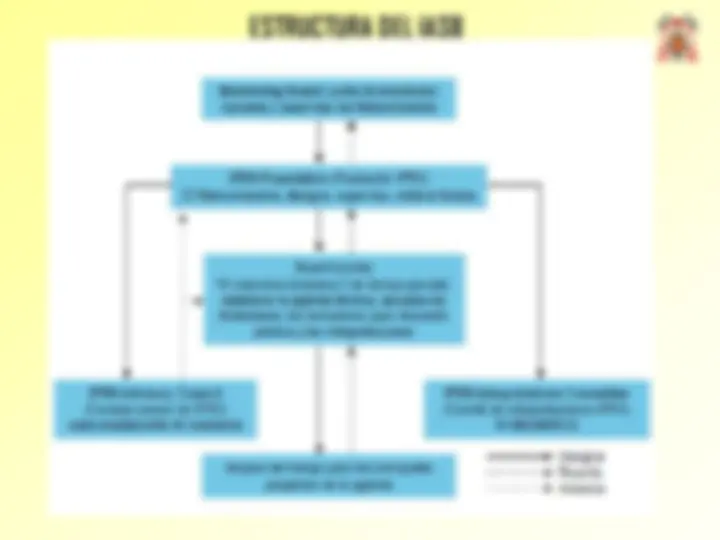

ESTRUCTURA DEL IASB

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: CONTABILIDAD INTERNACIONAL, Profesor: mercedes mercedes, Carrera: Ciencias de la Actividad Física y del Deporte, Universidad: UAH

Tipo: Apuntes

1 / 24

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

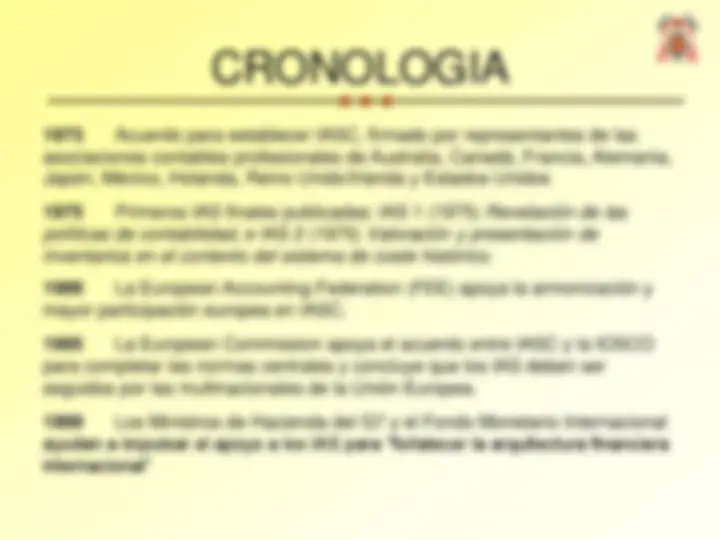

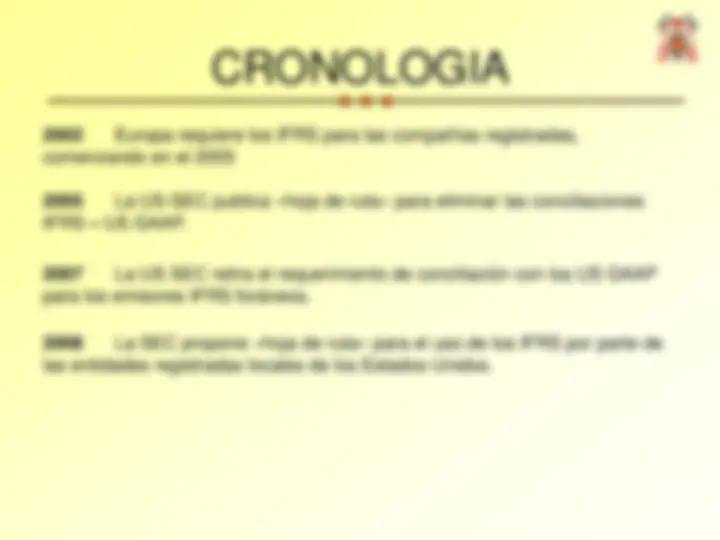

2002 Europa requiere los IFRS para las compañías registradas, comenzando en el 2005 2005 La US-SEC publica «hoja de ruta» para eliminar las conciliaciones IFRS – US GAAP. 2007 La US SEC retira el requerimiento de conciliación con los US GAAP para los emisores IFRS foráneos. 2008 La SEC propone «hoja de ruta» para el uso de los IFRS por parte de las entidades registradas locales de los Estados Unidos.

ESTRUCTURA DEL IASB

Monitoring Board El propósito principal de la junta de monitoreo es servir como mecanismo para la interacción formal entre las autoridades de los mercados de capital y la Fundación IFRS Al 1 de marzo de 2010, la junta de monitoreo estaba compuesta por el miembro relevante de la Comisión Europea , y los presidentes de la Financial Services Agency of Japan , la US Securities and Exchange Commission ( SEC ), el Emerging Markets Committee de la International Organisation of Securities Commissions ( IOSCO ) y el Technical Committee de IOSCO.

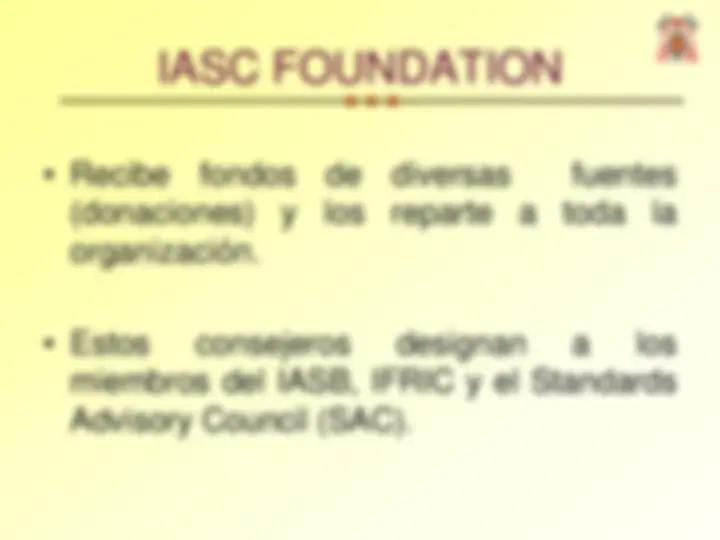

IFRS FOUNDATION Composición: 22 fideicomisarios individuales, uno designado como presidente y hasta dos como vicepresidentes. Los fideicomisarios son designados por un período de tres años, renovable una vez. Balance geográfico: seis de Asia/Oceanía; seis de Europa; seis de Norteamérica; uno de África; uno de Suramérica y dos de cualquier área (sujeto a mantener el balance geográfico general) Antecedentes de los fideicomisarios: Auditores, preparadores, usuarios, académicos y otros funcionarios que sirvan el interés público. Normalmente dos serán socios principales de BIG FOUR

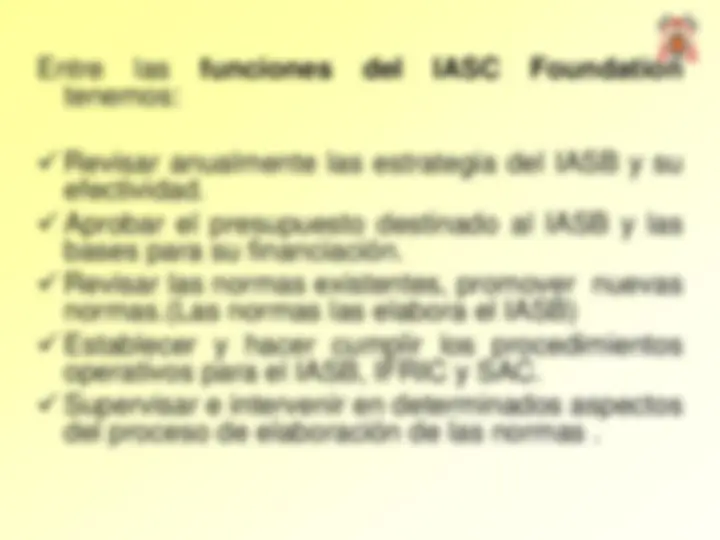

Entre las funciones del IASC Foundation tenemos: Revisar anualmente las estrategia del IASB y su efectividad. Aprobar el presupuesto destinado al IASB y las bases para su financiación. Revisar las normas existentes, promover nuevas normas.(Las normas las elabora el IASB) Establecer y hacer cumplir los procedimientos operativos para el IASB, IFRIC y SAC. Supervisar e intervenir en determinados aspectos del proceso de elaboración de las normas.

International Accounting Standards Board Composición: 15 miembros de la junta (llegando hasta 16 a más tardar el 1 de julio de 2012). Son designados para un período inicial de cinco años, renovable por tres años adicionales. Balance geográfico: Habrá cuatro miembros de Asia/Oceanía; cuatro de Europa; cuatro de Norteamérica; uno de África y uno de Suramérica; y dos designados de cualquier área, sujeto a mantener el balance geográfico general. Antecedentes: La principal cualificación es competencia profesional y experiencia práctica. Se requiere que el grupo represente la mejor combinación disponible de experiencia técnica y diversidad de negocios internacionales y experiencia en el mercado.

Miembros del IASB Sir David Tweedie, Presidente. Ex presidente de la UK Accounting Standards Board. Antes de ello, socio técnico nacional de KPMG y profesor de contabilidad en la Edinburgh University. En julio 2011 sustituido por Hans Hoogervorst. Ex presidente del Regulador de Mercados de Paises Bajos (AFM) y ex ministro de finanzas de Holanda Jan Engström Ex director financiero y director ejecutivo de Volvo. Su término expira el 30 de junio de 2014. Darrel Scott Ex director de finanzas de FirstRand Banking Group (Sudáfrica) Ian Mackintosh Ex presidente de la Junta de normas Reino Unido de contabilidad (ASB). Wai-Guo Zhang Jefe contable de la China Securities Regulatory Commission (CSRC).Fue profesor de la Shangai University of Finance and Economics (SUFE).

Miembros del IASB PARIDAD: Actualmente 15 miembros

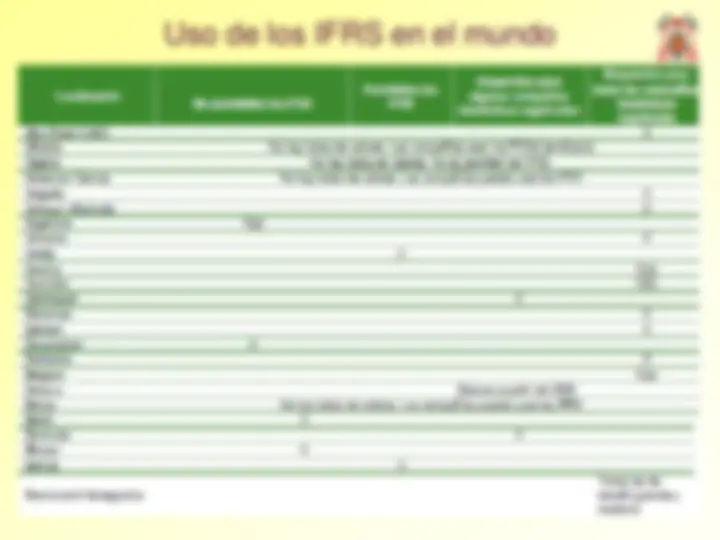

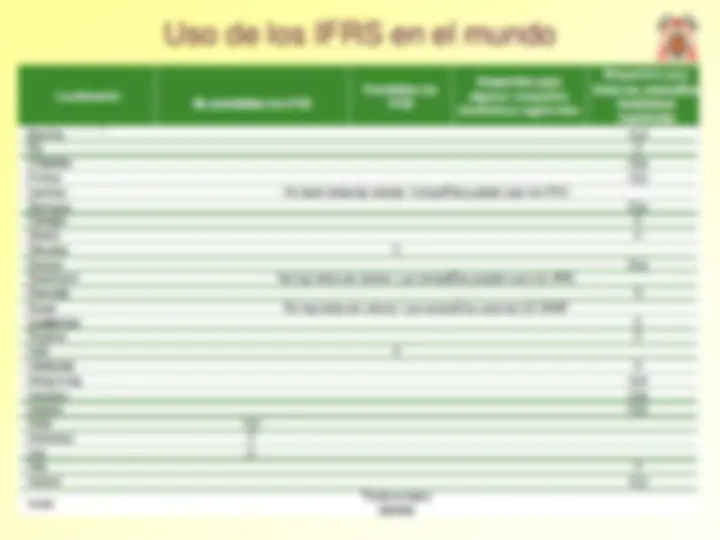

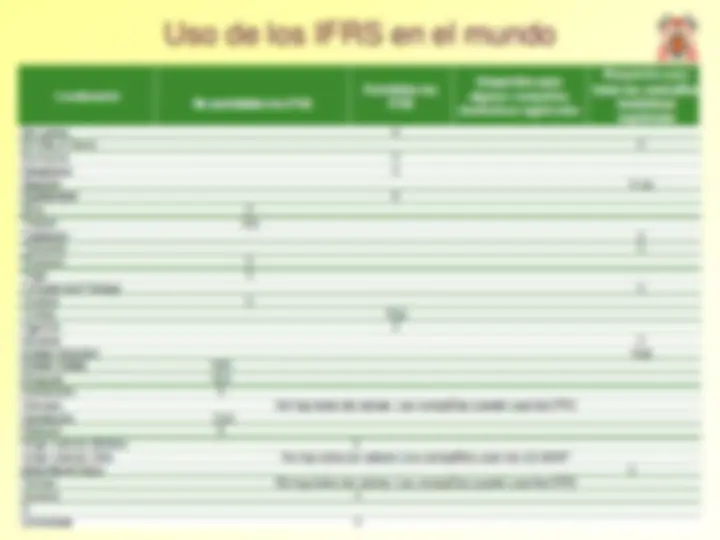

Uso de los IFRS en el mundo