¡Descarga Contabilidad sobre la contabilidad y más Monografías, Ensayos en PDF de Contabilidad solo en Docsity!

PRÓLOGO

El Consejo Mexicano de Normas de Información Financiera, A. C. (CINIF) es un organismo independiente en su patrimonio

y operación, constituido en el año 2002 por entidades líderes de los sectores público y privado^1 , con objeto de desarrollar las

“Normas de Información Financiera” (NIF) para ser de utilidad tanto para emisores como para usuarios de la información

financiera. A partir del 1° de junio de 2004, el CINIF es el organismo que tiene la función y asume la responsabilidad de emitir

la normativa contable en México en congruencia con la tendencia internacional.

Para el logro de sus objetivos, el CINIF cuenta con un Centro de Investigación y Desarrollo (CID) conformado por

investigadores de tiempo completo provenientes de diferentes áreas del campo profesional y que tienen un alto nivel de

competencia; ellos trabajan junto con otras personas externas que están en la práctica profesional o en la academia a fin de

obtener puntos de vista en forma plural en el desarrollo de las NIF. Asimismo, el CINIF cuenta con un Consejo Emisor, el

cual está integrado por personas del más alto nivel técnico y de amplia experiencia profesional, resaltando su independencia

de criterio, objetividad e integridad; los miembros del Consejo Emisor son quienes tienen la facultad de aprobar la normativa

desarrollada por los integrantes del CID para su emisión, ya sea como documento para auscultación o como norma final.

Las NIF son producto de un largo proceso que se inicia con la identificación de dudas o áreas de oportunidad en materia de

normas contables; después del análisis y evaluación de las distintas alternativas de solución por parte de los miembros del

Consejo Emisor, se formula un proyecto para discusión, el cual una vez que ha sido aprobado por la mayoría de los miembros

del Consejo Emisor, se envía al Comité Técnico Consultivo del CINIF para que realice recomendaciones.

Si el contenido del proyecto tiene el carácter de norma, se somete, durante un periodo suficientemente amplio, a un proceso

de auscultación no menor a tres meses, entre todas las personas interesadas en la información financiera. Durante este proceso,

todos los puntos de vista que se recogen, se analizan y se evalúan cuidadosamente y, con base en ellos, se modifica en lo

procedente el proyecto de norma, el cual nuevamente debe ser aprobado por los votos de la mayoría de los miembros del

Consejo Emisor. La versión aprobada se envía nuevamente al Comité Técnico Consultivo junto con un análisis de los puntos

observados durante la auscultación más el sustento técnico por el cual fueron aceptadas o rechazadas las sugerencias o

modificaciones propuestas al CINIF durante ese proceso; además, en caso de proceder, debe enviarse el voto razonado de

miembros del Consejo Emisor que hubieran objetado parcial o totalmente el pronunciamiento que se está proponiendo como

Nominaciones: Comisión Nacional Bancaria y de Valores, Comisión Nacional de Seguros y Fianzas, Secretaría de Hacienda y Crédito Público y la Secretaría de la Función

Pública.

SERIE NIF A MARCO CONCEPTUAL

Esta Norma de Información Financiera (NIF) tiene por objeto definir y establecer el Marco Conceptual que da sustento

racional a las NIF particulares y a la solución de los problemas que surgen en el reconocimiento contable de las transacciones

y otros eventos que afectan económicamente a la entidad. La NIF A-1 fue aprobada por unanimidad para su emisión y

publicación por el Consejo Emisor del CINIF en noviembre de 2021, estableciendo su entrada en vigor para los ejercicios que

se inicien a partir del 1° de enero de 2023.

CONTENIDO

Párrafos

INTRODUCCIÓN

IN1 – IN

Preámbulo IN1 – IN Razones para emitir la NIF A IN Principales cambios en relación con pronunciamientos anteriores IN6 – IN Convergencia con las Normas Internacionales de Información Financiera IN21 – IN

10 ESTRUCTURA DE LAS NORMAS DE INFORMACIÓN FINANCIERA

11 Objetivo del Marco Conceptual de las NIF

12 Alcance del Marco Conceptual de las NIF

13 Información financiera 13.1 – 13. 14 Normas de Información Financiera 14.1 – 14. 15 Marco Conceptual de las NIF 15.1 – 15. 16 NIF particulares 16.1 – 16. 17 Enfoque de las NIF particulares 17.1 – 17. 18 Juicio profesional en la aplicación de las NIF 18.1 – 18. 19 Presentación razonable

20 POSTULADOS BÁSICOS 21.1 – 29. 21 Generalidades 21.1 – 21. 22 Sustancia económica 22.1 – 22. 23 Entidad económica 23.1 – 23. 24 Negocio en marcha 24.1 – 24. 25 Devengación contable

42 Características cualitativas fundamentales 42.1.1 – 42.3. 43 Características cualitativas de mejora 43.1.1 – 43.5. 44 Restricciones a las características cualitativas 44.1 – 44. 50 ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 51.1.1. – 54.3. 51 Estado de situación financiera 51.1.1 – 51.5. 52 Estado de resultado integral y estado de actividades 52.1.1 – 52.8. 53 Estado de cambios en el capital contable 53.1.1 – 53.4. 54 Estado de flujos de efectivo 54.1.1 – 54.3. 60 RECONOCIMIENTO 61.1 – 64. 8 61 Aspectos generales 61.1 – 61. 62 El proceso de reconocimiento 62.1 – 62. 63 Criterios de reconocimiento 63.1 – 63. 64 Baja 64.1 – 64. 70 VALUACIÓN 71.1 – 75.

71 Bases de valuación 71.1 – 71. 72 Factores a considerar al seleccionar una base de valuación 72.1 – 72. 73 Valuación del capital contable 73.1 – 73. 74 Técnicas de valuación basadas en los flujos de efectivo 74.1 – 74. 75 Cifras nominal y reexpresada 75.1 – 75. 80 PRESENTACIÓN Y REVELACIÓN 81.1 – 84.4. 81 Comunicación efectiva 81.1 – 81. 82 Estados financieros 82.1 – 82. 83 Presentación 83.1.1 – 83.4. 84 Revelación 84.1.1 – 84.4. 90 SUPLETORIEDAD 91.1 – 96. 91 Concepto 9 1. 92 Norma básica 92.1 – 92. 93 Requisitos de una norma supletoria

94 Criterios de la aplicación de supletoriedad

financiera contenida en los estados financieros. Las NIF están conformadas básicamente por dos grandes grupos

de pronunciamientos normativos: el Marco Conceptual de las NIF (MC) y las NIF particulares.

IN

El MC es la base teórica que tiene como objetivo esencial dotar de sustento racional a las NIF particulares y sirve

como referencia en la solución de los problemas que surgen en la práctica contable. El MC es un conjunto de

conceptos estructurado en forma lógica y deductiva que básicamente establece:

a)

los postulados básicos, que son los principios fundamentales en los cuales debe basarse el reconocimiento

contable de las transacciones y otros eventos que afectan económicamente a la entidad;

b)

los estados financieros básicos y su objetivo, así como las características cualitativas que estos deben tener

para ser útiles en la toma de decisiones económicas de las entidades;

c)

los elementos que conforman los estados financieros básicos;

d)

las bases generales tanto del reconocimiento contable, como de la valuación, presentación y revelación en los

estados financieros, de las transacciones y otros eventos que afectan económicamente a la entidad; y

e)

los criterios de aplicación de las normas supletorias.

IN

Las NIF particulares son normas focalizadas en el tratamiento contable de cada tipo de activo, pasivo, ingreso,

costo, gasto o partida de capital contable^1 ; asimismo, establecen las normas para la preparación de los estados

financieros en su conjunto. Estas NIF son más detalladas que las del MC, pero deben ser consistentes con este.

IN

La importancia del MC radica en que establece la base para lograr que las NIF particulares que emite el CINIF

sean coherentes entre sí, logrando que el conjunto completo de las NIF sea un marco regulador lógico y bien

estructurado que sirva como base para la preparación de estados financieros de alta calidad y que sean útiles en la

toma de decisiones económicas de los usuarios de los mismos.

Razones para actualizar la NIF Serie A

IN

En 2018 el International Accounting Standards Board (IASB), organismo emisor de las Normas Internacionales

de Información Financiera (NIIF) publicó una actualización de su MC para la Información Financiera de las NIIF.

En consecuencia, el CINIF consideró conveniente actualizar el MC de las NIF para conservar la más alta

convergencia posible con la normativa internacional. Adicionalmente, desde la emisión del MC de las NIF en

2005, se han emitido una gran cantidad de NIF particulares, lo cual también generó la necesidad de actualizarlo

para asegurar que siga siendo funcional.

Principales cambios en relación con pronunciamientos anteriores

IN

El MC de las NIF publicado en 2005 estaba compuesto de un paquete de ocho normas individuales; no obstante,

durante el proceso de su actualización se consideró que es más práctico y funcional incluir dichas NIF en una sola,

la NIF A-1, en 10 capítulos. Para una mejor comprensión del cambio de estructura, a continuación, se presenta un

comparativo del MC anterior con el nuevo:

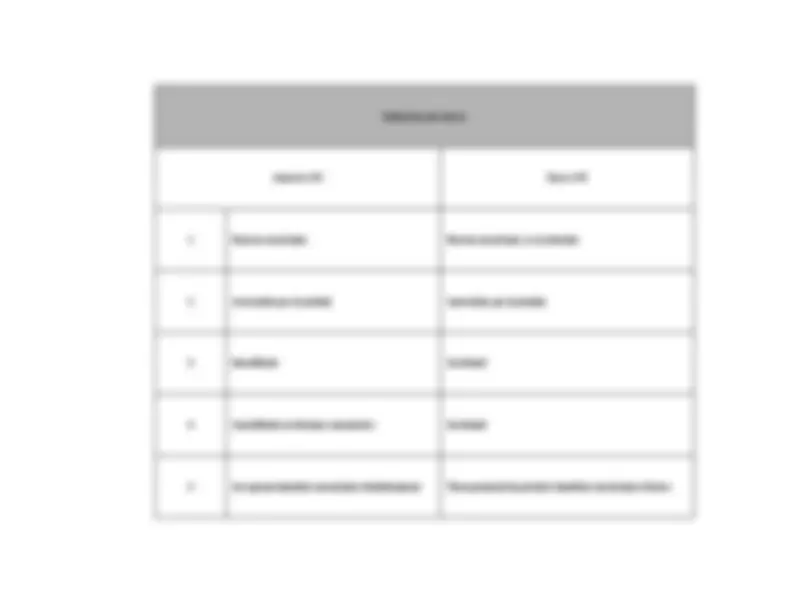

Anterior MC Nuevo MC NIF Nombre Capítulo Nombre

NIF A- 8 Supletoriedad 90 Supletoriedad Todas Vigencia 100 Vigencia

IN

A continuación, se presentan los principales cambios en cada capítulo del MC de las NIF.

Capítulo 10 - Estructura de las NIF

IN

En este capítulo se incorporó la mención de los Reportes Técnicos como parte de los documentos que el CINIF

emite para dar guías contables en temas emergentes.

Capítulo 20 - Postulados básicos

IN

Este capítulo no tuvo cambios sustanciales. Sin embargo, es importante comentar que el concepto de periodo

contable que estaba asociado al postulado de devengación contable se integró al Capítulo 30. Tal decisión se debió

a que se consideró que dicho concepto está relacionado con la preparación de estados financieros; es decir, es más

bien un tema de presentación de los estados de resultado integral, de cambios en el capital contable y de flujos de

efectivo, que de reconocimiento contable.

Capítulo 30 - Objetivo de los estados financieros

IN

Este capítulo cambió de nombre; antes se llamaba Necesidades de los usuarios y objetivos de los estados

financieros y ahora, se llama Objetivo de los estados financieros. La razón del cambio es dejar un título más

simple, tomando en cuenta que, para que los estados financieros cumplan su objetivo, es necesario entender las

necesidades de los usuarios de dicha información, quienes fundamentalmente requieren de información útil para

tomar decisiones económicas con respecto a la entidad.

Capítulo 40 - Características cualitativas de los estados financieros

IN

El principal cambio en este capítulo es una reestructuración de la jerarquía y la descripción de las características

cualitativas de los estados financieros. En la NIF A-4 anterior se dividieron las características cualitativas

entre primarias y secundarias. En esta NIF las características cualitativas se dividen en fundamentales y de mejora.

IN

Las características fundamentales, aunque llamadas primarias, en la NIF A-4 anterior incluyeron la confiabilidad,

la relevancia, la comprensibilidad y la comparabilidad y en esta NIF sólo se incluyen dos características

fundamentales: la relevancia y la representación fiel (antes confiabilidad). Como consecuencia, las anteriores

características primarias de comprensibilidad y comparabilidad ahora se consideran características de mejora,

debido a que los estados financieros sin estas características secundarias aún pueden ser útiles para la toma de

decisiones económicas.

IN

En esta nueva jerarquía, la distinción entre las características cualitativas fundamentales y las de mejora es que las

fundamentales son de estricto cumplimiento, mientras que las de mejora se cumplen a sus máximos posibles, pero

son altamente deseables. Los estados financieros sin las dos características fundamentales de relevancia y

representación fiel no son útiles, y no se vuelven útiles por ser comparables, verificables, oportunos o

comprensibles.

Capítulo 50 - Elementos básicos de los estados financieros

IN

Se hicieron algunos ajustes a las definiciones de activo y de pasivo, los cuales se presentan a continuación:

6 Derivado de eventos pasados Como resultado de eventos pasados Definición de Pasivo Anterior MC Nuevo MC 1 Obligación presente Obligación presente 2 Identificada Se eliminó 3 Cuantificada en términos monetarios Se eliminó 4 Representa la probable salida de recursos económicos^ Representa una transferencia de recursos económicos en el futuro (aunque no sea probable) 5 Derivada de eventos pasados Como resultado de eventos pasados

Tanto en la definición de activos como en la de pasivos se eliminaron los siguientes elementos: a) identificado ,

esto por considerarlo implícito en la existencia de la partida; y b) cuantificado en términos monetarios , esto por

considerarlo un tema relacionado con valuación; es decir, un activo o un pasivo puede existir a pesar de que no

haya forma confiable de cuantificarlo, aunque ciertamente, solo podrá reconocerse por el monto que sea posible

determinar.

Capítulo 60 - Reconocimiento

IN

En este capítulo cambiaron los conceptos de reconocimiento inicial y reconocimiento posterior por los de valuación

inicial y valuación posterior, estableciendo que el reconocimiento es sólo uno y ocurre cuando se incorpora por

primera vez una partida en los estados financieros.

Capítulo 70 - Valuación

IN

Se creó un capítulo específico para el tema de valuación del de reconocimiento, siendo esto un cambio de estructura

del documento y por lo tanto un cambio de forma.

IN

En relación con la NIF A-6 anterior, se elimina la base de valuación de recurso histórico dado que esta se cubre

con la nueva base de valuación de costo amortizado, aplicable tanto a un activo financiero como a un pasivo

financiero. Asimismo, se eliminaron las guías para determinar el valor presente, dado que esta es una técnica de

valuación y no una base de valuación.

IN

Como parte de la base de valuación a costo histórico se incorpora el costo amortizado y, como parte de la base de

valuación a valor actual , se incorporan el valor de cumplimiento que es aplicable a pasivos y se considera un valor

específico de la entidad; asimismo, se incorpora el valor por método de participación como parte del valor actual.

Además, se eliminan los anteriores valores de entrada de costo de reposición y costo de reemplazo dado que estos

El MC de las NIF incluye un capítulo específico que establece en forma clara los postulados básicos, resaltando

su importancia como base del reconocimiento contable. En el MC de las NIIF tales conceptos están mezclados en

los diferentes capítulos.

IN

El MC de las NIF hace referencia al enfoque empleado para emitir normativa contable, cuestión que no se

contempla en las NIIF.

IN

Respecto de la valuación, el MC de las NIF en general no tiene diferencias con el MC de las NIIF, salvo porque

no incluye el concepto de costo actual dado que las NIF particulares no lo utilizan; por otro lado, el MC de las NIF

trata el valor neto de realización y el valor por método de participación , mientras que las NIIF no lo mencionan,

a pesar de que son utilizados en las NIIF. Adicionalmente. el MC de las NIF menciona la posibilidad de reexpresar

los diferentes conceptos de valor ante cambios en los niveles de inflación o fluctuaciones cambiarias que ocurren

en el entorno en el que opera una entidad.

IN

Respecto de la presentación y revelación, el MC de las NIF considera criterios adicionales de revelación no

contemplados por las NIIF.

IN

Esta NIF A-1 establece que todas las partidas de Otros Resultados Integrales (ORI) deben reciclarse al momento

de su realización, por considerar que de no ser recicladas a la utilidad o pérdida neta del periodo, dichas ganancias

o pérdidas jamás impactarían a la utilidad por acción. La Norma Internacional de Contabilidad (NIC)

1, Presentación de Estados Financieros , menciona que no todas las partidas en ORI serán recicladas

posteriormente a la utilidad o pérdida neta del periodo.

IN

Esta NIF A-1 también es aplicable a entidades con propósitos no lucrativos y adicionalmente establece ciertas

normas dirigidas a estas entidades; por ejemplo, las referentes a los estados financieros que le son aplicables y los

elementos básicos que los conforman, sirviendo como marco de referencia para otras NIF particulares, lo cual no

está previsto en las NIIF.

ESTRUCTURA DE LAS NORMAS DE INFORMACIÓN FINANCIERA

Objetivo del Marco Conceptual de las NIF

Esta NIF tiene por objeto definir y establecer el MC que da sustento racional a las NIF particulares y a la solución

de los problemas que surgen en el reconocimiento contable de las transacciones y otros eventos que afectan

económicamente a la entidad.

Alcance del Marco Conceptual de las NIF

Las disposiciones de esta NIF deben aplicarse en conjunto con las NIF particulares en el reconocimiento contable

de las transacciones y otros eventos que afectan económicamente a una entidad.

Información financiera

La contabilidad es una técnica que se utiliza para compilar los registros de las transacciones y otros eventos que

afectan económicamente a una entidad y que produce sistemática y estructuradamente información financiera que

se incorpora en los estados financieros.