ASIGNATURA

“CONTABILIDAD ”

Prof. Mª del Rosario Rivero Menéndez

CURSO 2010/2011

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Contabilidad, Profesor: Javier Sevillano, Carrera: Comercio, Universidad: UCM

Tipo: Apuntes

1 / 35

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Prof. Mª del Rosario Rivero Menéndez

CURSO 2010/

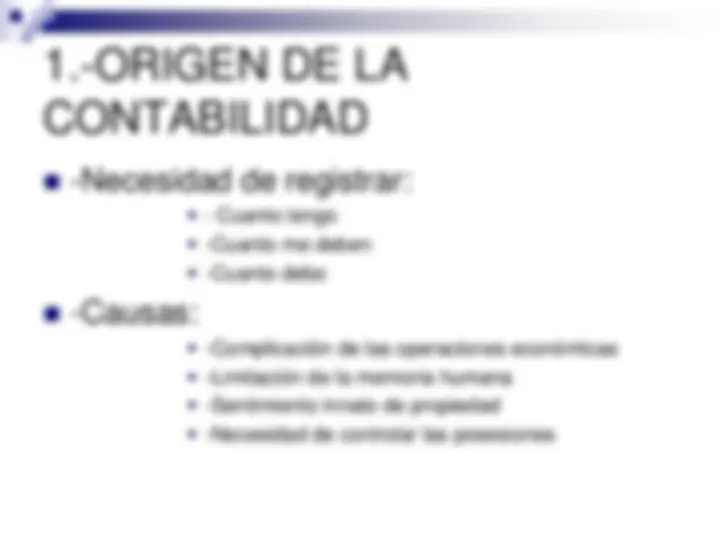

1.-ORIGEN DE LA

CONTABILIDAD

-Necesidad de registrar:

- Cuanto tengo -Cuanto me deben -Cuanto debo

-Causas:

-Complicación de las operaciones económicas -Limitación de la memoria humana -Sentimiento innato de propiedad -Necesidad de controlar las posesiones

-¿Relaciones con otras disciplinas?

-Se apoya en modelos: -Matemáticos -Estadísticos - Informáticos…

-Se relaciona desde su nacimiento con: -la evolución de las organizaciones económicas - el Derecho (mercantil, fiscal, etc..).

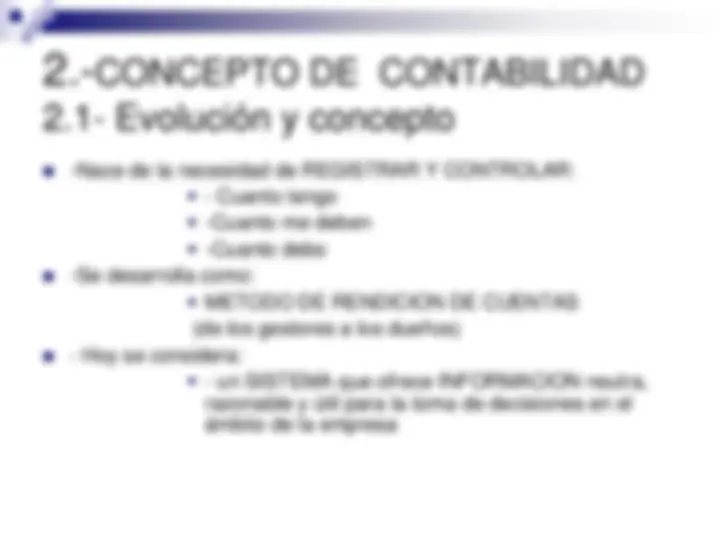

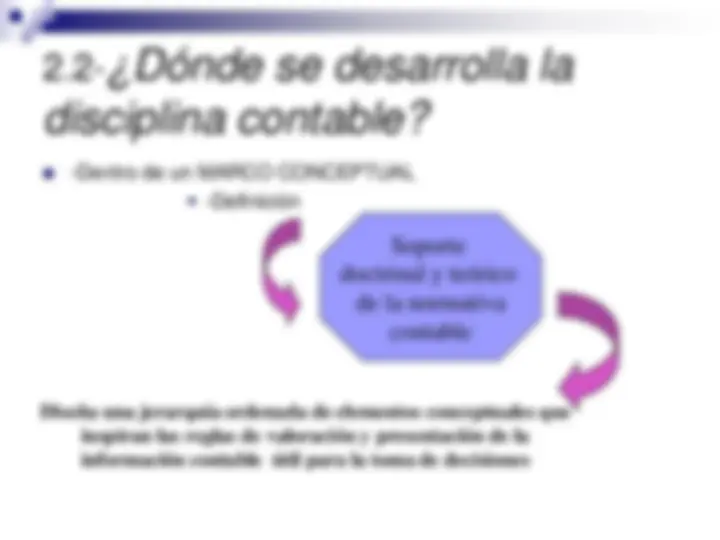

2.-CONCEPTO DE CONTABILIDAD

-Nace de la necesidad de REGISTRAR Y CONTROLAR:

- Cuanto tengo -Cuanto me deben -Cuanto debo

-Se desarrolla como:

METODO DE RENDICION DE CUENTAS (de los gestores a los dueños)

- Hoy se considera:

- un SISTEMA que ofrece INFORMACION neutra, razonable y útil para la toma de decisiones en el ámbito de la empresa

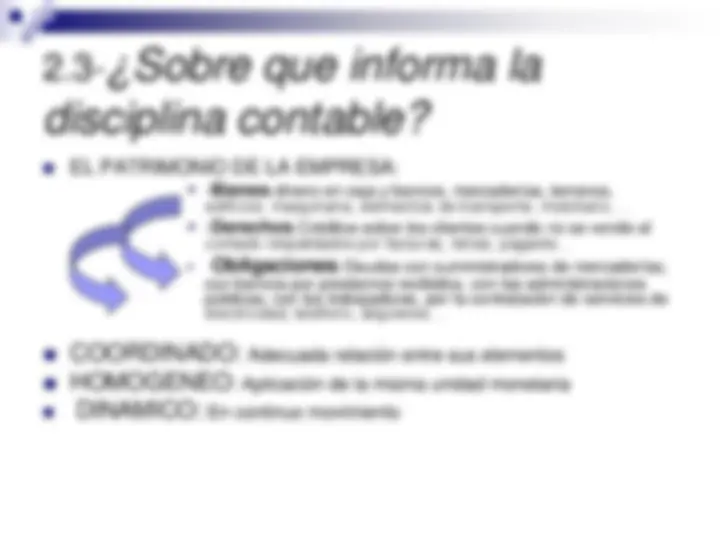

2.3- ¿Sobre que informa la

disciplina contable?

EL PATRIMONIO DE LA EMPRESA: - Bienes: dinero en caja y bancos, mercaderías, terrenos, edificios. maquinaria, elementos de transporte, mobiliario…. - Derechos: Créditos sobre los clientes cuando no se vende al contado respaldados por facturas, letras, pagarés… - Obligaciones: Deudas con suministradores de mercaderías, con bancos por prestamos recibidos, con las administraciones públicas, con los trabajadores, por la contratación de servicios de electricidad, teléfono, alquileres…

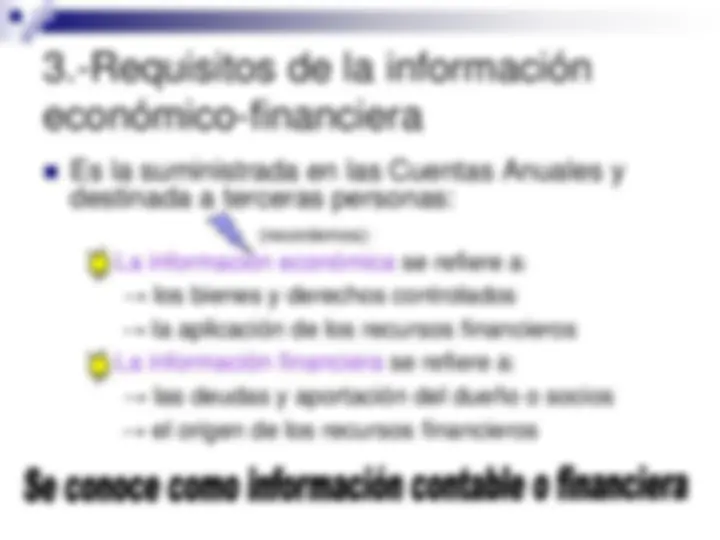

COORDINADO: Adecuada relación entre sus elementos

HOMOGENEO: Aplicación de la misma unidad monetaria

DINAMICO: En continuo movimiento

2.4- ¿Cómo actúa la contabilidad

sobre el Patrimonio?

INTERPRETA, MIDE Y REPRESENTA:

1/Enero/año 1

Durante año 1

VALOR INICIAL DEL PATRIMONIO (Cuanto tiene y cuanto debe la empresa)

VARIACIONES DEL PATRIMONIO (Compras, ventas, cobros, pagos…)

31/Diciembre/año 1

VALOR FINAL DEL PATRIMONIO (Cuanto tiene= Situación económica Cuanto debe= Situación financiera) RESULTADO OBTENIDO (Beneficio o Pérdida)

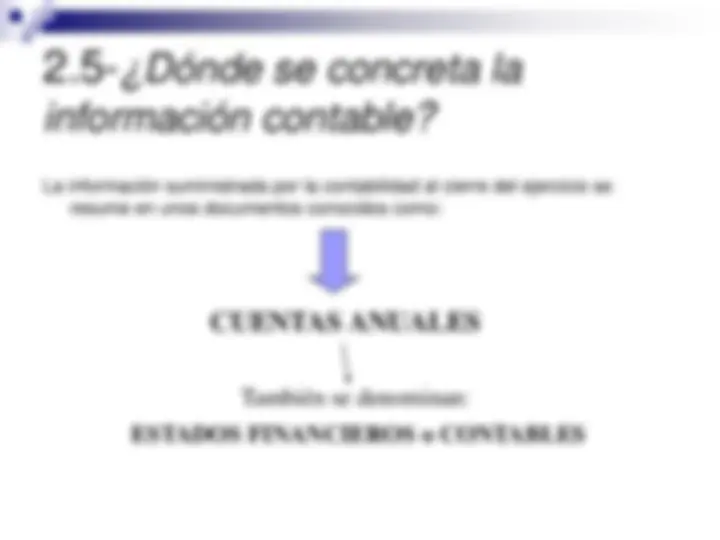

2.5- ¿Dónde se concreta la

información contable?

La información suministrada por la contabilidad al cierre del ejercicio se resume en unos documentos conocidos como:

También se denominan:

ESTADOS FINANCIEROS o CONTABLES

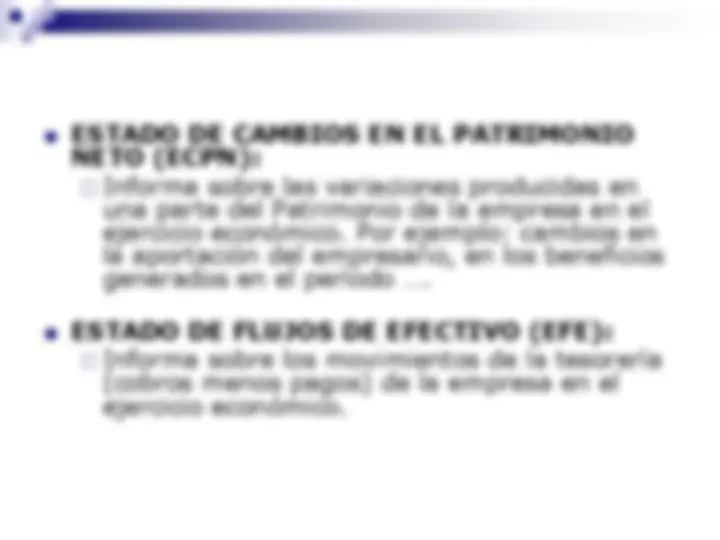

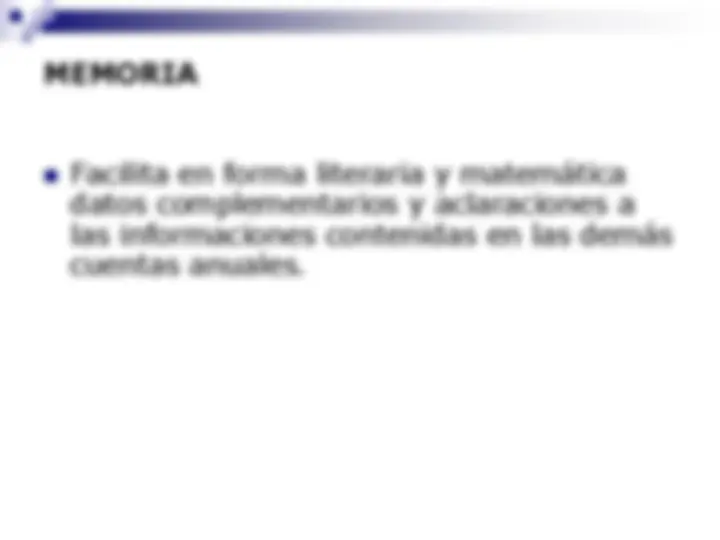

Las CUENTAS ANUALES/ESTADOS FINANCIEROS se elaboran, como mínimo, una vez al año y están formados por:

transacciones

Riqueza: 250.

Riqueza: 300.

¿Beneficio o renta año 2010? = +50.

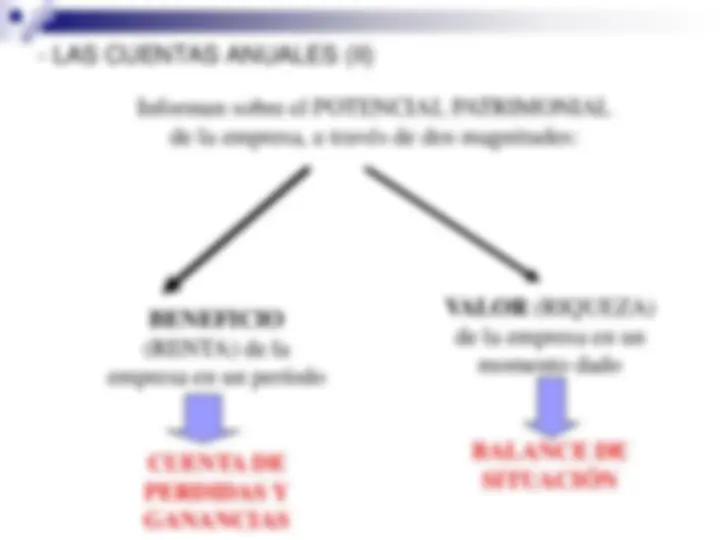

BALANCE DE SITUACION

-Nos ofrece una visión estática del

Patrimonio de la firma.

Informa de la situación económica y

financiera o riqueza de la empresa en una

fecha determinada: “fotografía”

Informa del beneficio contable de la empresa que se obtiene por comparación de los ingresos generados en un ejercicio económico con los gastos habidos. “película”

∑ INGRESOS (∑ GASTOS) BENEFICIO O PERDIDAS DEL EJERCICIO

Las cuentas anuales se han de elaborar e interpretar conjuntamente.

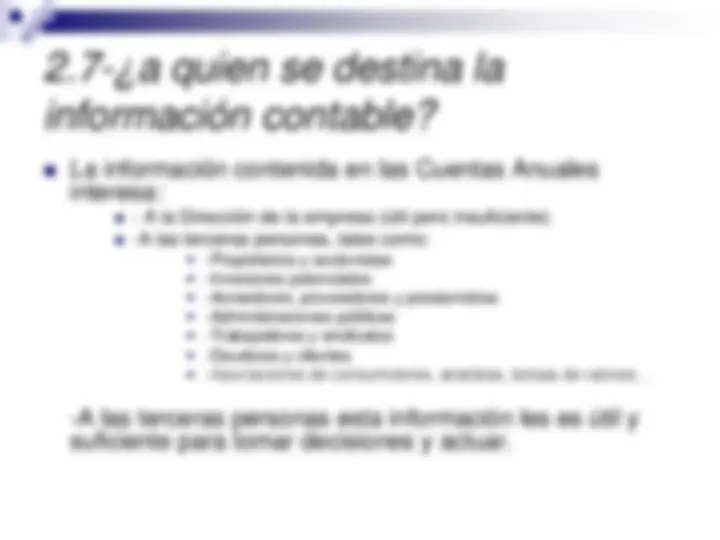

Se han de depositar en el Registro Mercantil obligatoriamente y son públicas.

Las pequeñas y medianas empresas no están obligadas a confeccionar el Estado de Flujos de Efectivo.

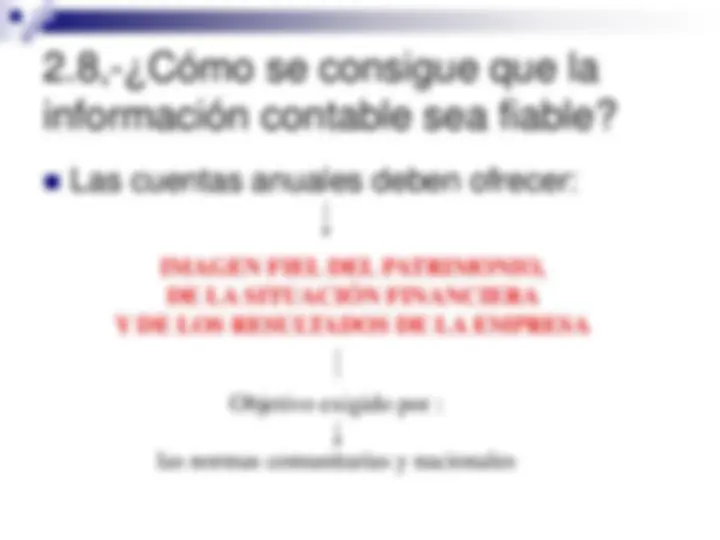

La información incluida debe atender a a su realidad económica y no solo a su forma jurídica.

Se pueden confeccionar ESTADOS CONTABLES INTERMEDIOS