Control Interno

M CPC Richard Zegarra Estrada

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El Manual de Control Interno de M CPC Richard Zegarra Estrada, una herramienta de gestión diseñada para proteger los activos y patrimonio de una institución, verificar la razonabilidad y confiabilidad de informes contables y administrativos, promover la adhesión a políticas administrativas y lograr el cumplimiento de metas y objetivos. El manual aborda elementos como organización, sistemas y procedimientos, personal, supervisión y normas, incluyendo control tradicional, garantía razonable, respaldo, personal competente, objetivos de control y vigilancia de controles.

Tipo: Diapositivas

1 / 6

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

CONTROL INTERNO

Proteger los activos y salvaguardar los bienes de la institución. Verificar la razonabilidad y confiabilidad de los informes contables y administrativos. Promover la adhesión a las políticas administrativas establecidas Lograr el cumplimiento de las metas y objetivos programados.

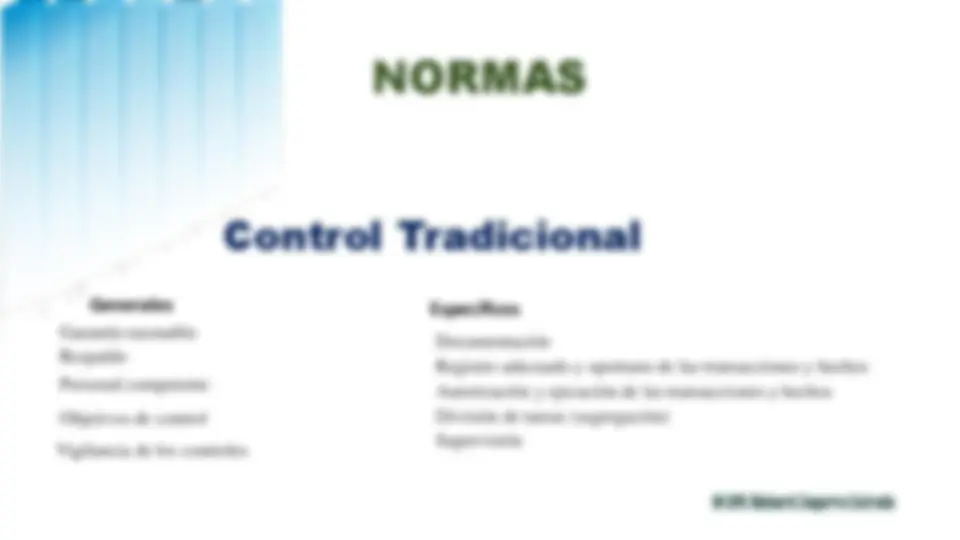

NORMAS Control Tradicional Garantía razonable Respaldo Personal competente Objetivos de control Vigilancia de los controles Documentación Registro adecuado y oportuno de las transacciones y hechos Autorización y ejecución de las transacciones y hechos División de tareas (segregación) Supervisión Generales (^) Específicos

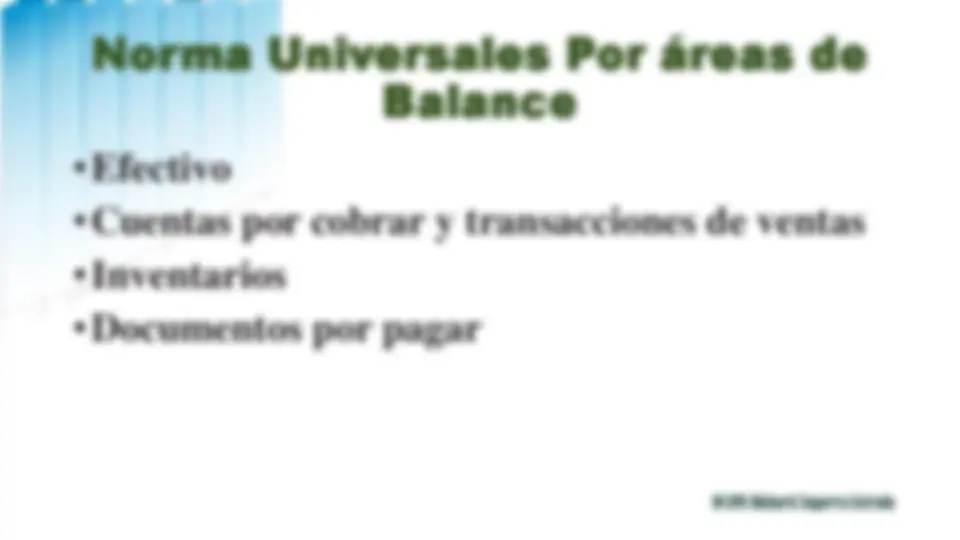

Norma Universales Por áreas de Balance