¡Descarga CONTROL Y SUPERVISION DE OBRAS y más Diapositivas en PDF de Obras de abastecimiento y saneamiento solo en Docsity!

TEMA:

«EXPEDIENTE TÉCNICO»

CURSO : CONTROL Y SUPERVISION DE OBRAS

DOCENTE : ING. ELVIRA ALVARADO

PRESENTADO POR: ALANGUÍA POMA ELIANA

JIMENEZ ACARAPI WILBER

SEMESTRE : IX

TACNA- PERÚ

FACULTAD DE INGENIERÍA Y ARQUITECTURA ESCUELA PROFESIONAL DE

INGENIERÍA CIVIL

INTRODUCCIÓN

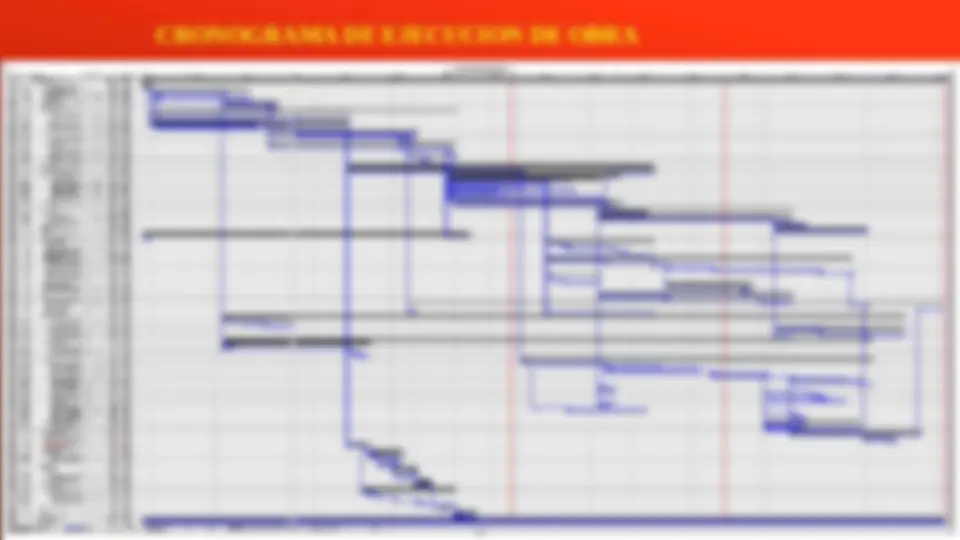

Para poder ejecutar una obra, es necesario e imprescindible contar con el

respectivo expediente técnico.

Es importante dejar constancia de que todas las obras publicas, sean por

ejecución presupuestaria directa (también conocida como administración

directa), independientemente de su monto(adjudicación simplificada,

licitación publica), del sistema de contratación (a suma alzada, precios

unitarios, esquema mixto de suma alzada y precios unitarios), de la

modalidad de ejecución (llave en mano o concurso oferta), etc., deben

contar con el expediente técnico completo y debidamente aprobado con

resolución previa a la ejecución de la obra.

El expediente técnico es el conjunto de documentos de carácter técnico y/o económico que permiten la adecuada ejecución de una obra, el cual comprende la memoria descriptiva, especificaciones técnicas, planos de ejecución de obra, metrados, presupuesto de obra, valor referencial, fecha del presupuesto, análisis de precios, calendario de avance de obra valorizado, fórmulas polinómicas y si el caso lo requiere, estudio de suelos, estudio geológico, de impacto ambiental u otros complementarios. EL EXPEDIENTE TÉCNICO

Memoria Descriptiva:

La memoria descriptiva constituye la descripción del proyecto, entre los aspectos que lo

integran tenemos: introducción, antecedentes, ubicación del proyecto, estado actual de

la obra, vías de acceso, estrategia para desarrollo de los trabajos, medidas de seguridad,

tolerancias, entre otros.

Estudios Básicos y Específicos:

De acuerdo a la naturaleza de la obra se ejecutarán Estudios Básicos, tales como:

topografía, mecánica de suelos, mecánica de rocas, entre otros; así como Estudios

Específicos, tales como: hidrología e hidráulica, estudios de impacto ambiental , entre

otros.

CONTENIDO DEL EXPEDIENTE TÉCNICO

ESTUDIO DE SUELOS Son los análisis o pruebas de las propiedades físicas, mecánicas y de resistencia que se realizan en el terreno donde se van a construir las edificaciones

ESTUDIO DE IMPACTO AMBIENTAL Mediante este estudio se evalúa el impacto ambiental consignando sus respectivos costos, por las medidas de mitigación a ser implementadas durante la ejecución de la obra

Metrados:

Los metrados constituyen la expresión cuantificada por partidas de los trabajos de

construcción que se ha programado ejecutar en un plazo determinado, expresadas en

la unidad de medida que ha sido establecidas para cada partida; asimismo, son

necesarios para determinar el presupuesto de obra, por cuanto representan el

volumen de trabajo de cada partida.

Con el fin de presupuestar una obra y controlar la ejecución y el pago de la misma,

se establece un desglose del total de la obra en partes denominadas partidas. Es

decir, una partida se establece con la finalidad de medir, cuantificar, presupuestar y

pagar una obra.

Especificaciones Técnicas:

Las especificaciones técnicas constituyen el conjunto de reglas y documentos

vinculados a la descripción de los trabajos, método de construcción, calidad de los

materiales, sistemas de control de calidad (según el trabajo a ejecutar),

procedimientos constructivos, métodos de medición y condiciones de pago

requeridas en la ejecución de la obra.

PIP: MEJORAMIENTO DE LA SEGURIDAD CIUDADANA EN LA ZONA URBANA DEL DISTRITO DE TACNA, PROVINCIA DE TACNA

EJECUTA: MUNICIPALIDAD PROVINCIAL DE TACNA

Nº DE CANT.

VECES ANCHO ALTURA LONGITUD

06 ESTRUCTURAS

06.01 MOVIMIENTO DE TIERRAS

CORTE O EXCAVACION EN MATERIAL SUELTO

C/MAQUINARIA

m

Calculo de Volumen de Tierra 1.00 Vol.= 132.17 132.

Pique - Mantenimiento de Vehiculos 1.00 1.40 Area 10.33 14.

Cisterna 1.00 1.70 3.20 2.80 15.

RELLENO COMPACTADO CON MATERIAL DE

PRESTAMO C/MAQUINARIA

m

Pique - Mantenimiento de Vehiculos 1.00 0.30 Area 2.50 0.

Calculo de Volumen de Tierra 1.00 Vol.= 316.33 316.

Cisterna 1.00 1.70 3.20 2.80 15.

06.01.03 EXCAVACION MANUAL PARA ZAPATAS m3 314.

MODULO I

BLOQUE I

Z-1 1.00 8.00 2.10 1.80 1.25 37.

Z-2 1.00 2.00 1.80 1.40 1.25 6.

Z-3 1.00 4.00 1.40 1.20 1.25 8.

Z-4 1.00 1.00 1.90 1.40 1.25 3.

Z-5 1.00 1.00 1.90 1.20 1.25 2.

PLANILLA DE METRADOS - ESTRUCTURAS

ITEM DESCRIPCIÓN / DETALLE UNID

DIMENSIONES

PARCIAL TOTAL

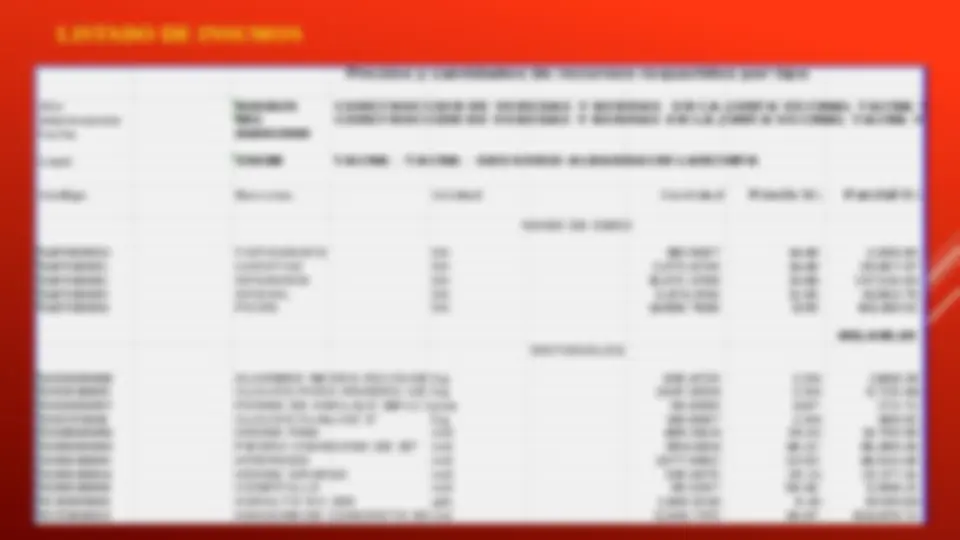

Precios y cantidades de recursos requeridos por tipo Obra 0202029 CONST RUCCION DE VE RE DAS Y BE RMAS E N LA J UNT A VE CINAL T ACNA Y ARI Subpresupuesto (^) 001 CONST RUCCIÓN DE VE RE DAS Y BE RMAS E N LA J UNT A VE CINAL T ACNA Y ARIC Fecha 01 /09/ Lugar 230110 T ACNA - T ACNA - GRE GORIO ALBARRACIN LANCHIPA Código Rec urso Unidad Cantidad Precio S/. Parcial S /. MANO DE OBRA 0147000032 T OP OGRAFO hh 1 80.9607 1 4.40 2,605. 0147010001 CAP AT AZ hh 2,073.4730 1 4.40 29,857. 0147010002 OP ERARIO hh 1 5,672.3768 1 3.88 21 7,532. 0147010003 OFICIAL hh 3,474.1 706 1 2.05 41 ,863. 0147010004 P EON hh 1 4,858.7840 11 .05 1 64,189. 456,049. MAT ERIALES 0202000008 ALAMBRE NEGRO RECOCIDO #kg 8 635.4720 2.94 1 ,868. 0202010005 CLAVOS P ARA MADERA C/C 3"kg 1 ,947.4334 2.94 5,725. 0202050057 P ERNO DE ANCLAJ E 3/8"x2 1/2"pza 56.0000 4.87 272. 0202170010 CLAVOS Fo No C/C 3" kg 1 36.0607 2.94 400. 0204000000 ARENA FINA m3 409.2824 33.61 1 3,755. 0205000003 P IEDRA CHANCADA DE 1/2" m3 984.41 34 46.22 45,499. 0205010000 AFIRMADO m3 1 ,977.5862 23.53 46,532. 0205010004 ARENA GRUESA m3 91 9.3675 25.21 23,177. 0205010008 CONFIT ILLO m3 99.3257 50.42 5,008. 0213000006 ASFALT O RC-250 gln 1 ,443.3241 9.41 1 3,581. 0217000033 ADOQUIN DE CONCRET O DE 0.20x0.1m2 x0.06m 5,530.71 75 36.97 204,470. LISTADO DE INSUMOS

Costos Indirectos

Costo indirecto es la sema de gastos, técnico administrativos necesarios para la correcta

realización de cualquier proceso constructivo incluyendo utilidad y si se requiere

financiamiento.

Gastos generales

En breve, podemos decir que son todos aquellos gastos y que forman parte de los "Costos

Indirectos" , el cual incurre una empresa constructora que no quedan implícitamente reflejados

en la obra, es decir los gastos de una empresa que ocupa costear el proceso de construcción y

mantener su funcionamiento operativo

Utilidad

Para determinar el margen de utilidad usaremos los costos directos de todas las obras y los

usaremos como gastos de trabajo. Los costos indirectos los usaremos como gastos generales.

Las ganancias son lo que queda una vez que se restan los gastos de trabajo y gastos generales a

los ingresos.

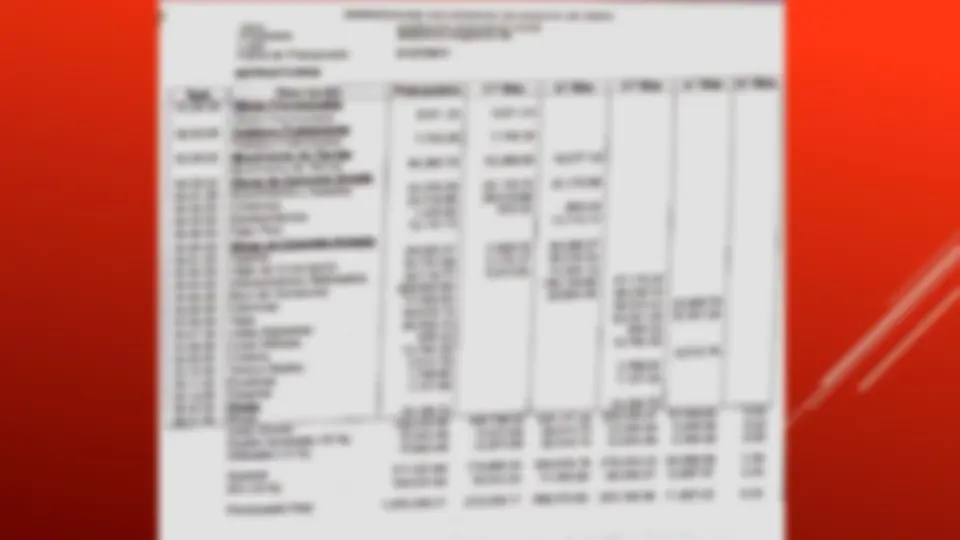

Presupuesto Resumen

MEJORAMIENTO DEL SERVICIO EDUCATIVO EN LA I.E. 42217 NUESTROS HEROES DE LA GUERRA DEL

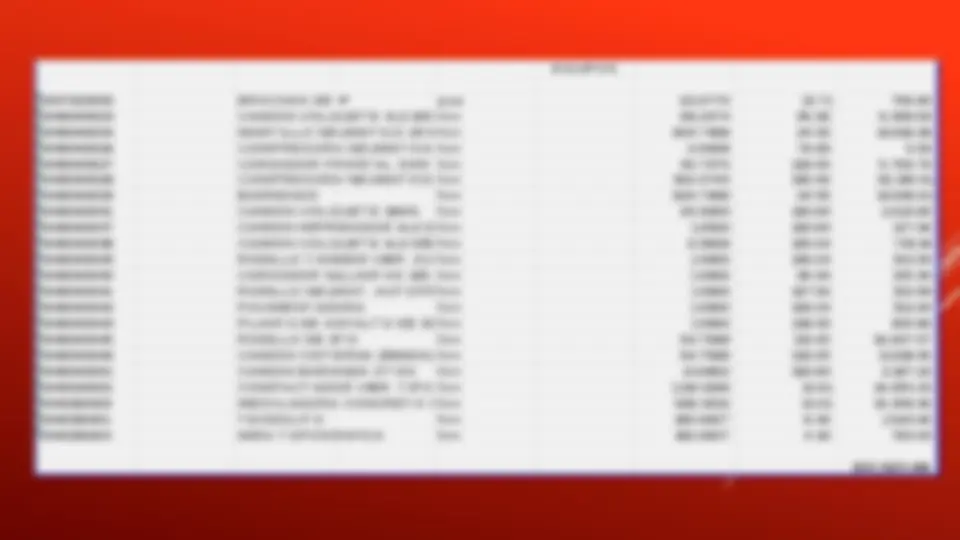

- 0337020050 BROCHAS DE 4" pza 62.6770 1 2.71 796.

- 0348040023 CAMION VOLQUET E 4x2 140-21hm0 HP 6 M3. 98.2474 95.66 9,398.

- 0348040024 MART ILLO NEUMAT ICO 24 KG C/CINCE L -ACCShm 604.7488 24.50 1 4,816.

- 0348040026 COMP RESORA NEUMAT ICA 76 HP 1hm 25-175 P CM 0.0698 79.83 5.

- 0348040027 CARGADOR FRONT AL 3 M3 hm 45.7470 1 26.05 5,766.

- 0348040028 COMP RESORA NEUMAT ICA 90 HP 250P 3hm 302.3744 1 06.46 32,190.

- 0348040029 BARRENOS hm 604.7488 24.55 1 4,846.

- 0348040031 CAMION VOLQUET E 10M3. hm 25.9993 1 00.84 2,621.

- 0348040037 CAMION IMP RIMADOR 6x2 178-21hm0 HP 1 ,800G 1 .2569 1 00.84 1 27.

- 0348040038 CAMION VOLQUET E 6x2 330 HP 1hm 0 M3. 6.9828 1 05.04 733.1

- 0348040039 RODILLO T ANDEM VIBR. AUT OP 1hm 11 -130 HP 9-1 1 T 1 .3966 1 09.24 1 52.

- 0348040040 CARGADOR S/LLANT AS 125-155HP 3 Y D3hm 1 .3966 96.64 1 35.

- 0348040041 RODILLO NEUMAT AUT OP ROP ULSADO 1hm 01 -135HP 1 .3966 1 07.56 1 50.

- 0348040042 P AVIMENT ADORA hm 1 .3966 1 09.24 1 52.

- 0348040043 P LANT A DE ASFALT O DE 30/60 T ON/HORAhm 1 .3966 21 8.49 305.

- 0348040045 RODILLO DE 6T N hm 93.7588 11 3.45 1 0,637.

- 0348040046 CAMION CIST ERNA 2500GAL hm 93.7588 1 26.05 11 ,818.

- 0348040051 CAMION BARANDA 3 T ON hm 21 .6862 1 00.84 2,187.

- 0349030001 COMP ACT ADOR VIBR. T IP O P LANCHA 4 HPhm 1 ,1 1 4.61 48 1 2.61 1 4,055.

- 0349100009 MEZCLADORA CONCRET O 9 - 1hm 1 P 3 682.931 2 21 .01 1 4,348.

- 0349190001 T EODOLIT O hm 1 80.9607 8.40 1 ,520.

- 0349190004 MIRA T OP OGRAFICA hm 1 80.9607 4.20 760.

- GOBIERNO REGIONAL TACNA Costo al 15/04/ I.E. 42217 NUESTROS HEROES DE LA GEURRA DEL PACIFICO

- COMPONENTE 01: INFRAESTRUCTURA S/.7,824,970. GREGORIO ALBARRACIN - TACNA - TACNA

- COMPONENTE 02: EQUIPAMIENTO S/.1,881,905.

- COSTO DIRECTO S/.9,706,875.

- GASTOS GENERALES ( 8.00% ) S/.776,550.

- UTILIDAD ( 4.00% ) S/.388,275.

- SUB TOTAL 1 S/.10,871,700.

- I.G.V. ( 18.00% ) S/.1,956,906.

- SUB TOTAL 2 (PRESPUESTO A CONTRATAR) S/.12,828,606.

- GASTOS DE ESTUDIO S/.147,070.

- GASTOS DE SUPERVISION ( 4.00% ) S/.388,275.

- GASTOS DE LIQUIDACION ( 1.00% ) S/.97,068.

- GASTOS DE GESTION S/.23,500.

- TOTAL PRESUPUESTO COMP 01 Y 02 S/.13,484,520.

- COMPONENTE 03: CAPACITACION S/.15,000.

- COSTO DIRECTO S/.15,000.

- GASTOS GENERALES S/.10,000.

- SUB TOTAL S/.25,000.

- GASTOS DE ESTUDIO S/.5,500.

- GASTOS DE SUPERVISION S/.10,000.

- GASTOS DE LIQUIDACION S/.4,500.

- TOTAL PRESUPUESTO COMP 03 S/.45,000.

- TOTAL PRESUPUESTO S/.13,529,520. - COMPONENTE 01: INFRAESTRUCTURA S/.7,824,970. RESUMEN GENERAL DEL PRESUPUESTO (I.E. 42217 NUESTROS HEROES DE LA GEURRA DEL PACIFICO) - COMPONENTE 02: EQUIPAMIENTO S/.1,881,905. - COMPONENTE 03: CAPACITACION S/.15,000. - COSTO DIRECTO S/.9,721,875. - GASTOS GENERALES S/.786,550. - UTILIDAD (COMP 01 Y 02) S/.388,275.

Criterios de elaboración

Listado de precios básicos.- El presupuesto debe incluir la lista de precios básicos de

materiales, equipos y salarios utilizados.

Análisis unitarios.- Incluye indicaciones de cantidades y costos de materiales, transportes,

desperdicios, rendimientos, costo de mano de obra, etc.

Presupuesto por capítulos.- Los costos de obra se presentan divididos por capítulos de

acuerdo con el sistema de construcción, contratación, programación, etc.

Componentes del presupuesto.- Se presenta el desglose del presupuesto con las cantidades y

precios totales de sus componentes divididos así: materiales, mano de obra, subcontratos,

equipos y gastos generales. Finalmente en: costos directos y costos indirectos.

Fecha del presupuesto.- Se debe indicar la fecha en la que se hace el estimativo, en caso de

haber proyecciones de costos en el tiempo, se deben indicar.