¡Descarga COSTOS ADMINISTRACION y más Resúmenes en PDF de Introducción a los Ordenadores solo en Docsity!

INFORMACIÓN SOBRE PRESUPUESTOS

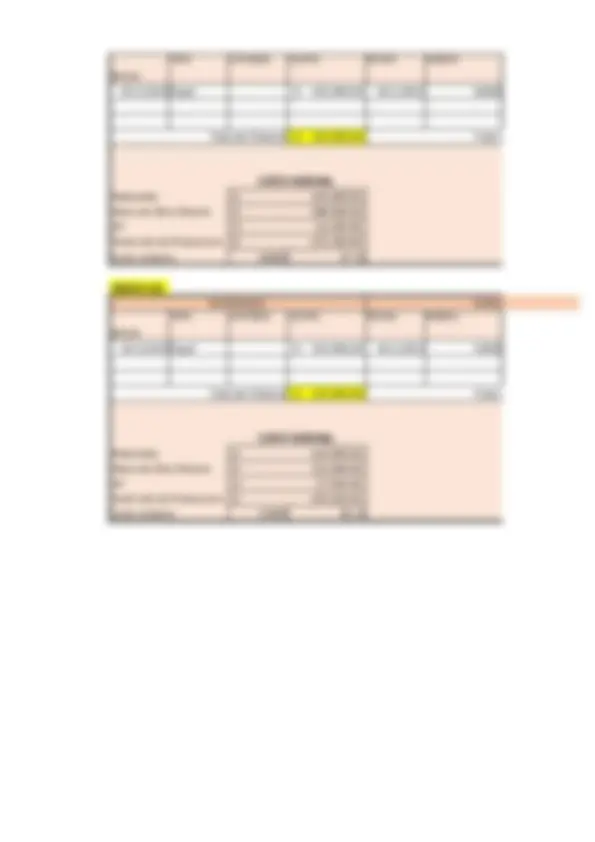

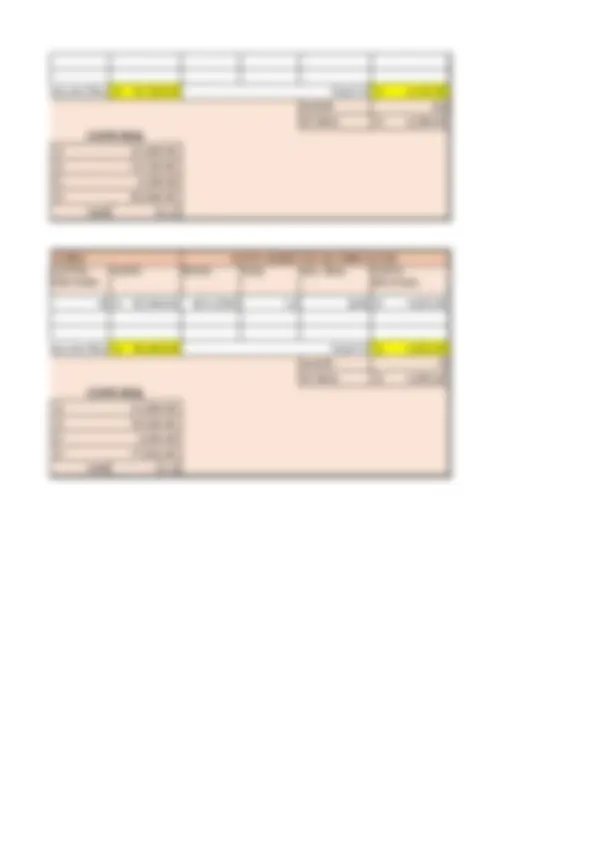

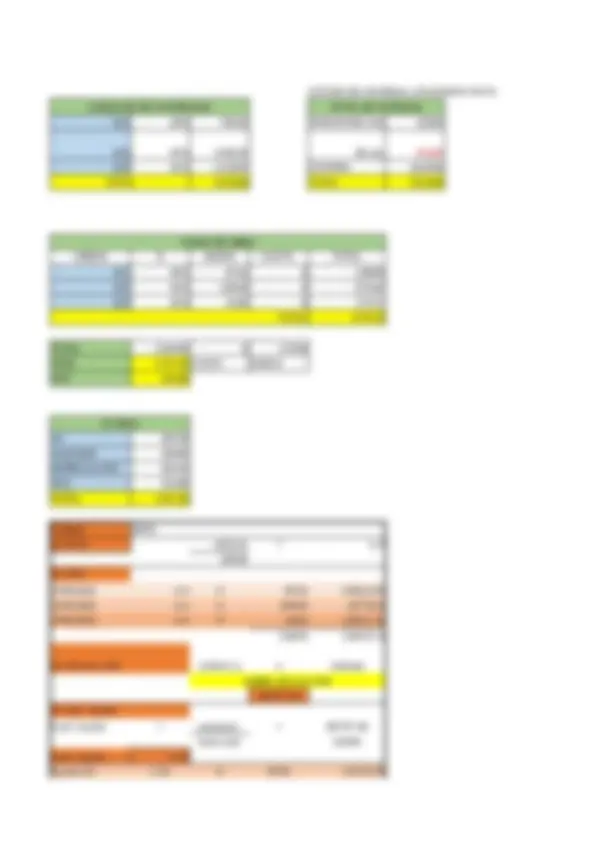

Para operar la fabrica a la capacidad mencionada, ha presupuestado los costos indirectos siguientes: COSTOS INDIRECTOS MONTO alquiler fabrica S/ 23,000. depreciación de maquinaria S/ 16,000. combustibles y repuestos S/ 21,000. TOTAL S/ 60,000. INFORMACION SOBRE RESULTADOS REALES COSTOS INDIRECTOS MONTO alquiler fabrica S/ 23,000. depreciación de maquinaria S/ 12,000. combustibles y repuestos S/ 18,000. TOTAL S/ 53,000. La empresa LA NOVEDOSA de aplic alos cosyos indiresto a la prpducción tomnado como base horas de man obra directa. Para el ejercicio economico que se inicia en enero prepara la siguiente presupuiesto Esperar trabajar con unas capacidad de 16000 horas de mano de obra directa para fabricar 4000 unidades Durante su ejercicio trabajo 14175 horas de mano de obra directa e incurrio en los siguientes costos indirecto

os indirectos siguientes: 1. HALLAR LA BASE

- Calcular la TACIF TACIF= CIF(referencia)/BASE(referencia) TACIF= 60000/ 3.75000 xH.MOD.

- Calcular el CIFN CIFN= TACIF x base real CIFN= 3.75 x 14175 S/ 53,156.

- CIFN VS CIFR S/ 53,156.25 > 156.25 SOBRE APLICACIÓN mnado como base horas de mano de ara la siguiente presupuiesto para fabricar 4000 unidades en los siguientes costos indirectos de fabricación

INFORMACIÓN SOBRE PRESUPUESTOS

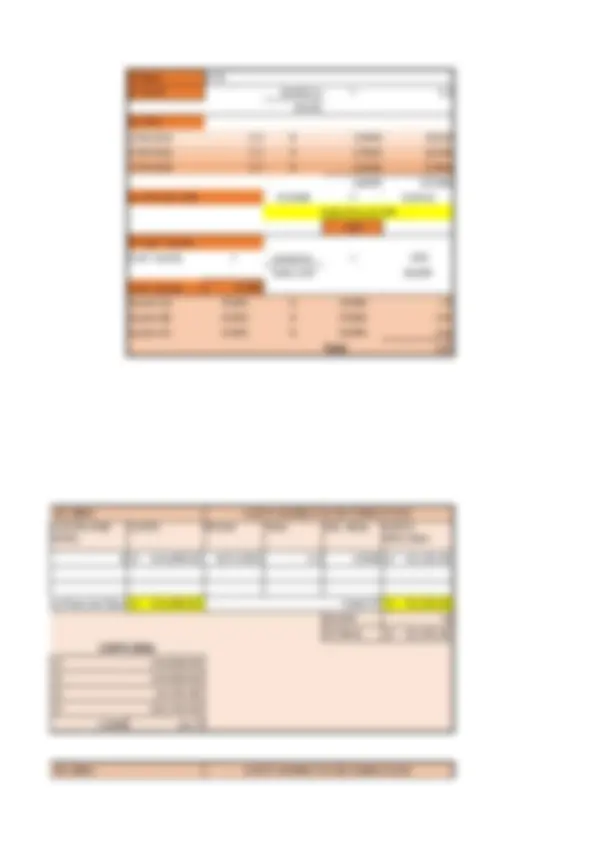

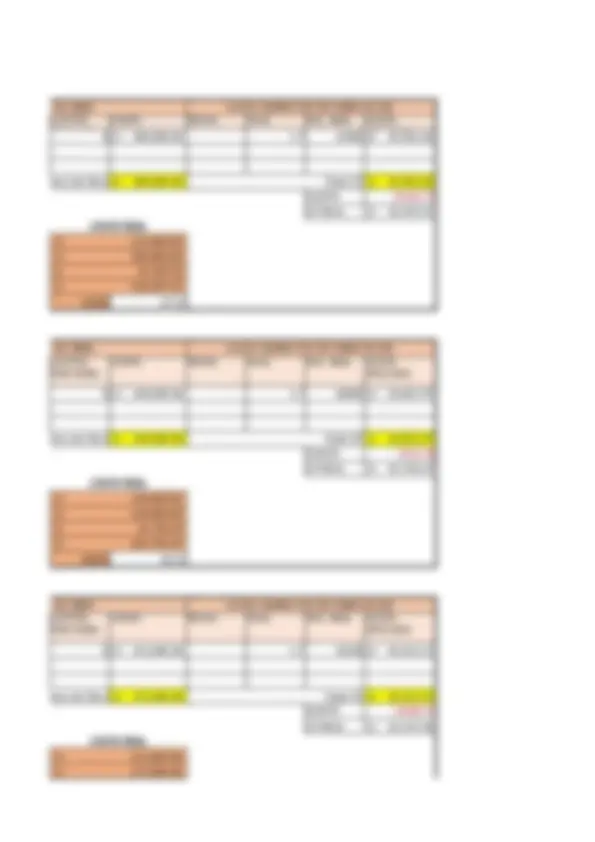

Para operar la fabrica a la capacidad mencionada, ha presupuestado los costos indirectos siguientes: COSTOS INDIRECTOS MONTO alquiler fabrica S/ 15,000. depreciación de maquinaria S/ 10,000. TOTAL S/ 25,000. INFORMACION SOBRE RESULTADOS REALES La empresa COLCHONES de aplic alos cosyos indiresto a la prpducción tomnado como base horas maquina Para el ejercicio economico que se inicia en enero prepara la siguiente presupuiesto Esperar trabajar con unas capacidad de 5000 horas maquina para fabricar 800 unidades Durante su periodo uso 4200 horas maquina e incurrio en 23250 de costos indirectos de fabricación

ostos indirectos siguientes: 1. HALLAR LA BASE

- Calcular la TACIF TACIF= CIF(referencia)/BASE(referencia) TACIF= 25000/ 5.00 xH.MOD.

- Calcular el CIFN CIFN= TACIF x base real CIFN= 5.0* S/ 21,000.

- CIFN VS CIFR S/ 21,000.00 > 2250 SubAPLICACIÓN omnado como base horas maquina. a siguiente presupuiesto r 800 unidades os indirectos de fabricación

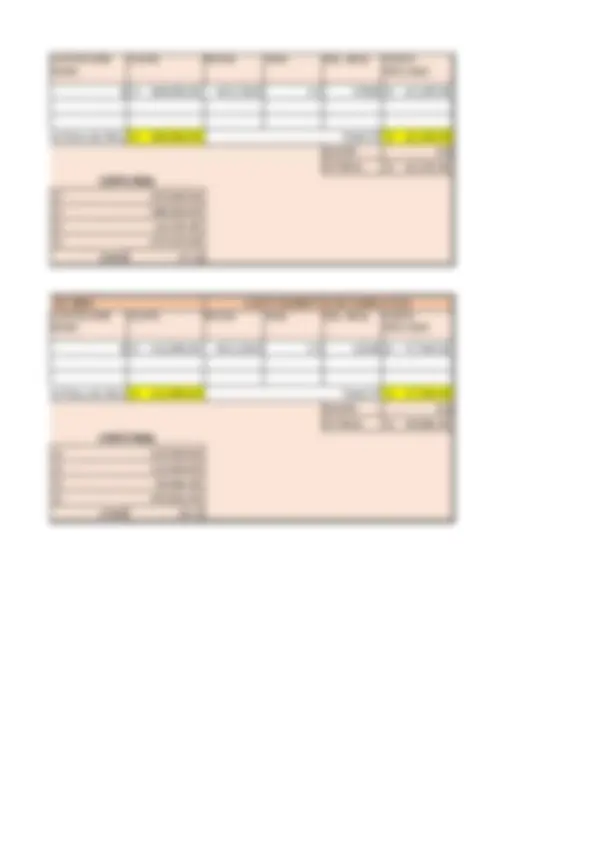

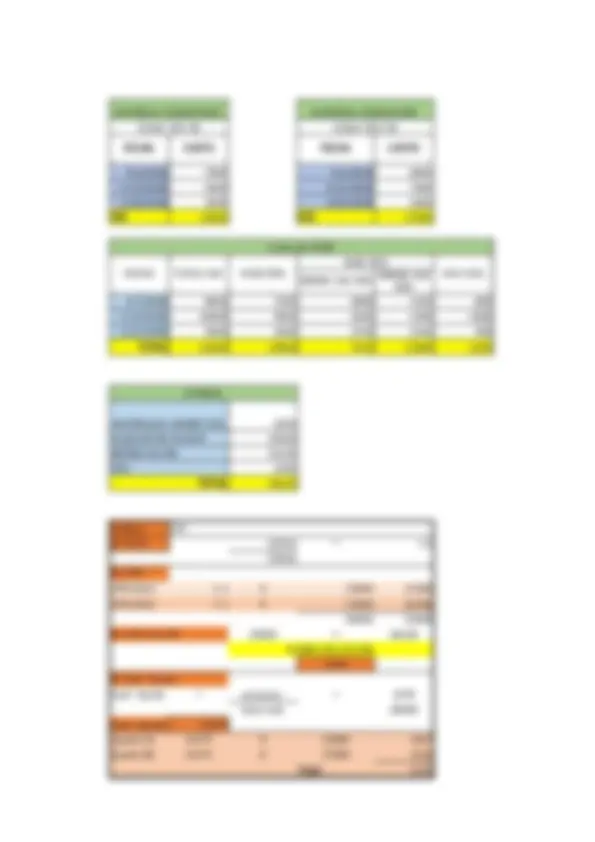

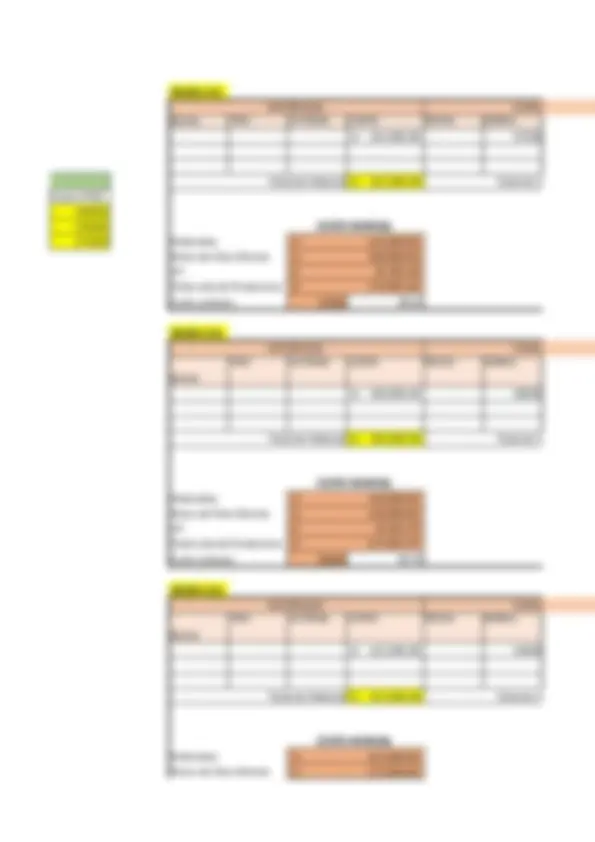

para el ejercicio que se inicia en enero prepara los soguientes presupuestos Espera consumir en mano de obra directa 981 450 para producir 21810 unidades para prodcuir las unidades estimadas se ha presupuesta lo siguinet COSTOS INDIRECTOS MONTO MATERIALES INDIRECTOS S/ 245,000. MANO DE OBRA INDIRECTA S/ 48,750. OTROS COSTOS INDIRECTOS DE F S/ 79,201. TOTAL S/ 372,951. durante el periodo el costo de la mano de obra directa fue 949050 y los cif reales fueron COSTOS INDIRECTOS MONTO MATERIALES INDIRECTOS S/ 245,620. MANO DE OBRA INDIRECTA S/ 42,750. OTROS COSTOS INDIRECTOS DE F S/ 81,960. TOTAL S/ 370,330. La empresa LA NOVEDOSA de aplic alos cosyos indiresto a la prpducción tomnado como base horas de man directa. Para el ejercicio economico que se inicia en enero prepara la siguiente presupuiesto

1. HALLAR LA BASE

- Calcular la TACIF TACIF= CIF(referencia)/BASE(referencia) TACIF= 60000/ 38% xH.MOD.

- Calcular el CIFN CIFN= TACIF x base real S/ 360,639.

- CIFN VS CIFR S/ 53,156.25 > 156.25 SOBRE APLICACIÓN como base horas de mano de obra siguiente presupuiesto

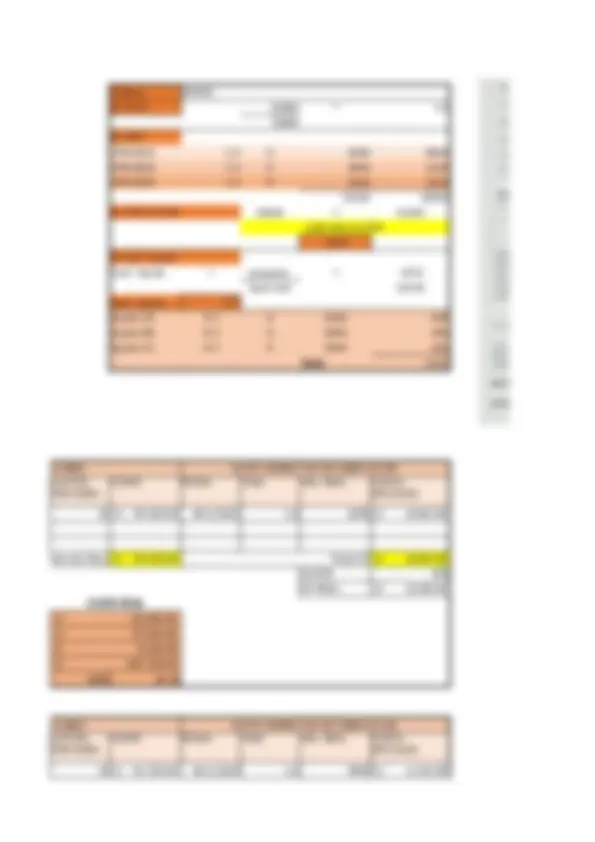

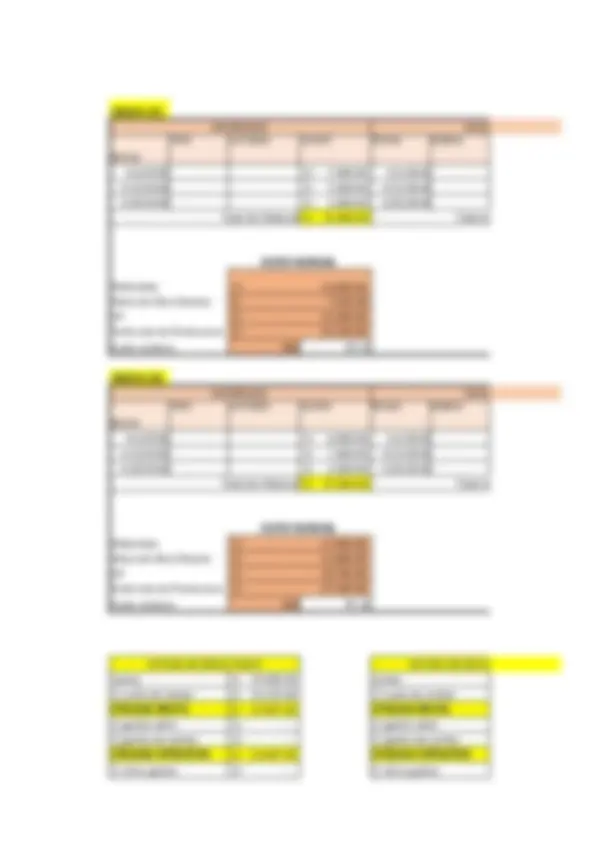

La empresa INDUSTRIAS SAC aplica los costos indirectos a la producción tomando como base las horas de la m Espera trabajar a una capacidad de 15000 horas de mano de obra directa con un total de 45000 unidades producidad se espera trahbajar 4500 horas maquina EGRESOS MONTO ALQUILER DE LOCAL DE PRODUCCIÓN S/ 14,400. DEPRECIACIÓN DE MAQUINARIA DE PRODUCCIÓN S/ 12,000. MANO DE OBRA DIRECTA S/ 52,000. REMUNERACIONES DE PERSONAL DE CONTROL DE CALIDAD S/ 23,000. MATERIAL DIRECTO S/ 26,000. SUPERVISOR DE PLANTA DE PRODUCCIÓN S/ 16,800. S/ 66,200. Al final del perdio se pudo obtener los siguientes RESULTADOS REALES: durante su ejerciico trabajo 14215 horas de mano de obra directa EGRESOS MONTO ALQUILER DE LOCAL DE PRODUCCIÓN S/ 15,000. DEPRECIACIÓN DE MAQUINARIA DE PRODUCCIÓN S/ 12,000. MANO DE OBRA DIRECTA S/ 52,000. REMUNERACIONES DE PERSONAL DE CONTROL DE CALIDAD S/ 23,500. MATERIAL DIRECTO S/ 26,000. SUPERVISOR DE PLANTA DE PRODUCCIÓN S/ 31,000. S/ 81,500.

omo base las horas de la mano de obra directa

- HALLAR LA BASE

- Calcular la TACIF TACIF= CIF(referencia)/BASE(referencia) ELMENTO DE COSTO TACIF= 60000/ OCIF S/ 4.41 xH.MOD. OCIF MOD 3. Calcular el CIFN MOI CIFN= TACIF x base real MD MOI S/ 62,735.

- CIFN VS CIFR S/ 62,735.53 < SUB APLICACIÓN ELMENTO DE COSTO

PRODUCTO UNIDADES PRODUCIDAS HH X UNIDAD TOTAL HH

BASE HMOD

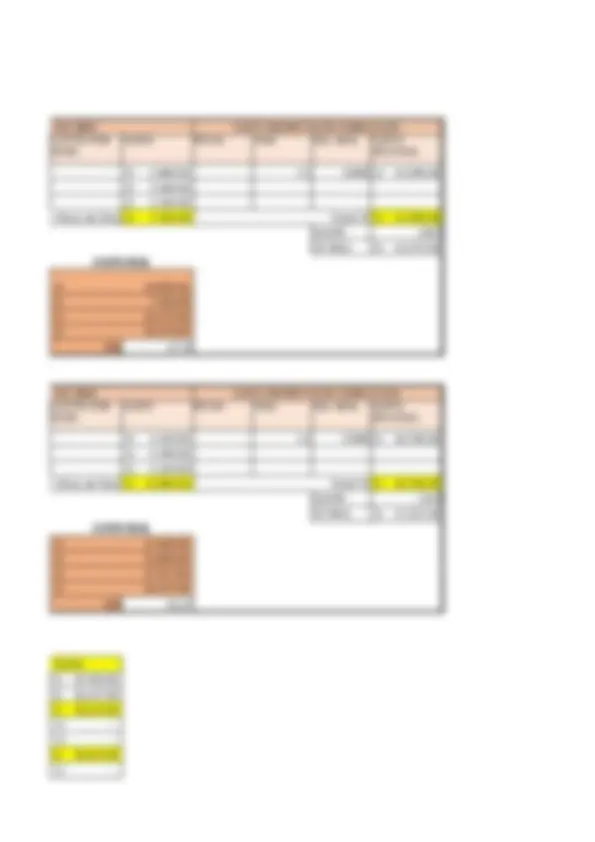

16000 ESPERA TRABAJAR HORAS

4000 UNIDADES

COSTOS INDIRECTOS

ALQUILER FABRICA S/ 22,000.

DEPRECIAION MAQUINAIRA S/ 16,000.

SEGURTO S/ 22,000.

TOTAL S/ 60,000.

COSTOS INDIRECTOS

ALQUILER FABRICA S/ 22,000.

DEPRECIAION MAQUINAIRA S/ 12,000.

SEGURTO S/ 19,000.

TOTAL S/ 53,000.

presupuestado

- HALLAR LA BASE H. MOD

- Calcular la TACIF TACIF= CIF(referencia)/BASE(referencia) 3.75 xH.MOD.

- Calcular el CIFN CIFN= TACIF x base real S/ 53,156.

- CIFN VS CIFR S/ 53,156.25 >^ S/ 53,000. sobre APLICACIÓN -156.

REFERENICIA

COSTOS INDIRECTOS

ALGUILER FABRICA 15000

DEORECUACIOPIN MAQUIANRIA 10000

REAL

CIF

CIF PRESUPUESTADO 255000 1. HALLAR LA BASE

HMOD PRESUPUESTADO 100000

- Calcular la TACIF CIF REAL 270000 HMOD REAL 105000 TACIF= CIF(referencia)/BASE(referencia)

- Calcular el CIFN CIFN= TACIF x base real S/ 267,750.

- CIFN VS CIFR S/ 267,750. SUB APLICACIÓN -2250.

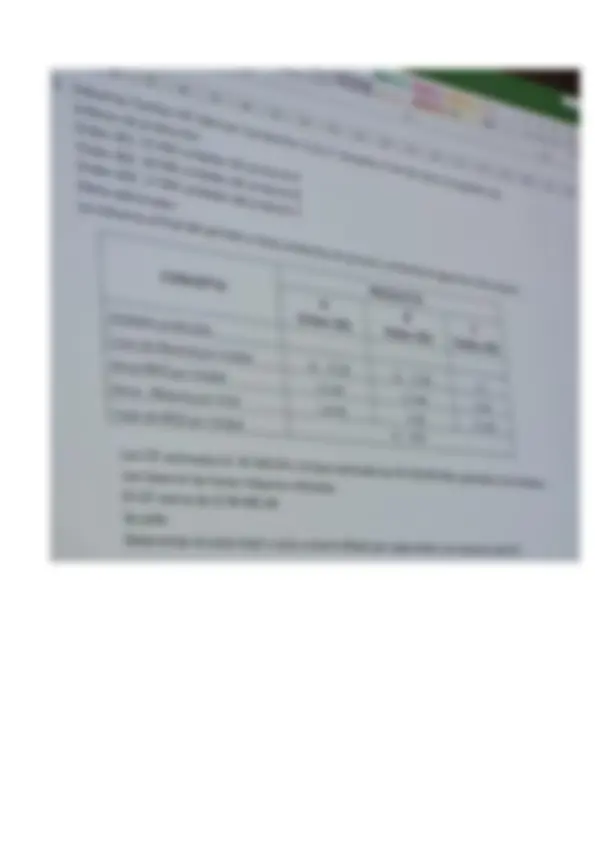

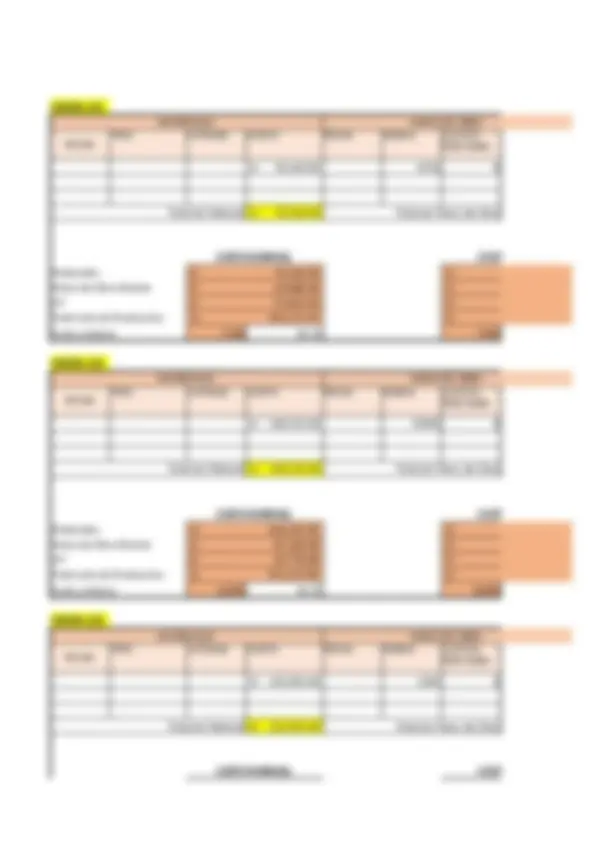

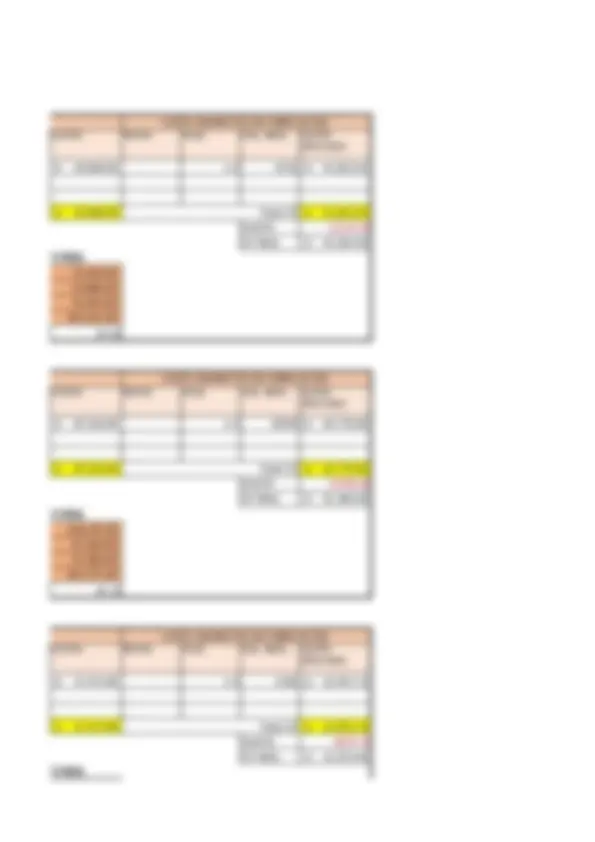

Costo de Material o MPD o MD Ordenes de Unidades ProCosto. Unit. MCosto de MPD 101 12000 12 S/ 144,000. 102 18000 18 S/ 324,000. 103 14000 16 S/ 224,000. Costo de MOD Ordenes de Unidades ProCosto. Unit. MTotal de horas Costo unitarioCosto MOD 101 12000 1.5 18000 8 144000 102 18000 2 36000 8 288000 103 14000 1 14000 8 112000 Costo de Horas Maquina Ordenes de Unidades ProCosto Maq. pTotal de Hrs maquina 101 12000 1.2 14400 102 18000 1.5 27000 103 14000 1.8 25200 ORDEN 101 MATERIALES MANO DE OBRA FECHA

TIPO CATIDAD COSTO FECHA HORAS

10/1/2023 Papel S/ 144,000.00 10/1/2023 18000 Total de Material S/ 144,000.00 Total de Mano de Obra COSTO NORMAL Materiales S/ 144,000. Mano de Obra Directa S/ 144,000. CIF S/ 33,120. Total coto de Produccion: S/ 321,120. Costo unitario: 12000 26. ORDEN 102 MATERIALES MANO DE OBRA

FECHA

TIPO CATIDAD COSTO FECHA HORAS

10/1/2023 Papel S/ 324,000.00 10/1/2023 36000 Total de Material S/ 324,000.00 Total de Mano de Obra COSTO NORMAL Materiales S/ 324,000. Mano de Obra Directa S/ 288,000. CIF S/ 62,100. Total coto de Produccion: S/ 674,100. Costo unitario: 18000 37. ORDEN 103 MATERIALES MANO DE OBRA FECHA

TIPO CATIDAD COSTO FECHA HORAS

10/1/2023 Papel S/ 224,000.00 10/1/2023 14000 Total de Material S/ 224,000.00 Total de Mano de Obra COSTO NORMAL Materiales S/ 224,000. Mano de Obra Directa S/ 112,000. CIF S/ 57,960. Total coto de Produccion: S/ 393,960. Costo unitario: 14000 28.