EVALUACION PRACTICA 1

La empresa industrial INCOMEX S.A. produce accesorios para computadora proporciona la siguiente información:

Durante el mes se fabrican dos productos: “CPU” y “Pantalla” “Impresora”

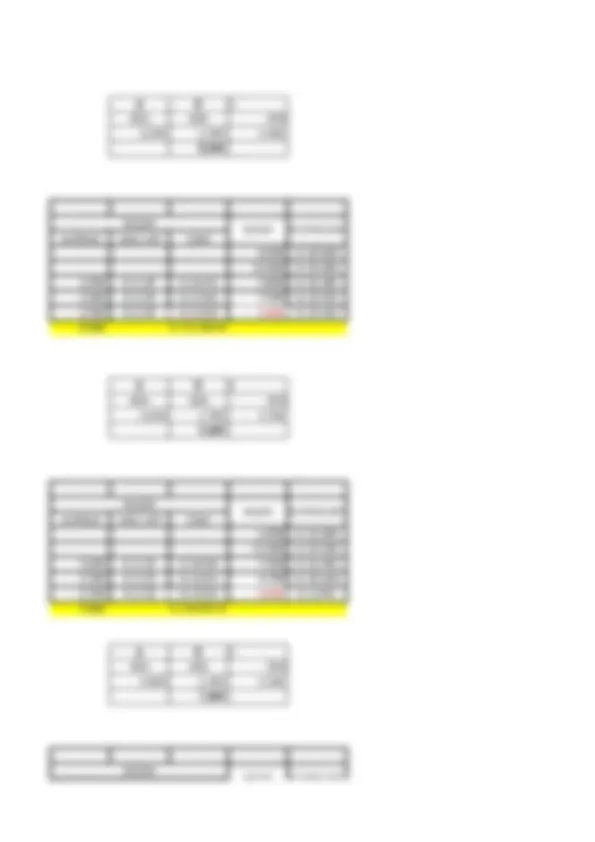

Inventario inicial de materia prima “A” (8,000 kilos a S/ 2.50 c/kilo)

A 8000 2.50

Inventario inicial de materia prima “B” (6,000 metros a S/ 2.00 c/ki

B 6000 2.00

Inventario inicial de materia prima “C” (4,000 metros a S/ 1.50 c/ki

C 4000 1.50

La empresa utiliza el método PEPS para costear sus existencias

Compra de materia prima “A” (5,000 kilos a S/ 3.00 c/kilo) A 5,000 3.00

Compra de materia prima “B” (5,000 metros a S/ 2.50 c/kilo) B 5000 2.50

Compra de materia prima “C” (4,000 metros a S/ 2.00 c/kilo) C 4000 2.00

El consumo de materia prima por cada producto fue como sigue:

Producto “CPU” 40% del total consumido 40%

Producto “Monitor” 30%, del total consumido 30%

Producto “Impresora” 30%, del total consumido 30%

El trabajo de mano de obra total fue de 13,900 horas y se distribuyó como sigue: 13,900

Producto “CPU” 4,800 horas a S/ 8.00 c/hora 4,800 8.00

Producto “Monitor” 5,200 horas a S/ 7.50 c/hora 5,200 7.50

Producto “Impresora” 3,900 horas a S/ 7.40 c/hora 3,900 7.40

Inventario final de materia prima “A” (5,000 kilos) A 5,000

Inventario final de materia prima “B” (2,000 kilos) B 2,000

Inventario final de materia prima “C” (1,000 kilos) C 1,000

El trabajo de mano de obra total fue de 13,900 horas y se distribuyó como sigue: 13,900

Mouse 4,800 horas 4800

Teclado 5,200 horas 5200

Cámara 3,900 horas 3900

Los costos indirectos de fabricación son los siguientes y se distribuye de acuerdo con las horas trabajadas.

Alquiler planta S/ 10,000

Depreciación maquinaria S/ 4,000

Energía Eléctrica S/ 5,500

Materiales indirectos S/ 2,000

Mantenimiento maquinarias S/ 3,500

Seguros de planta S/ 3,500

Suministros S/ 2,500

Se pide calcular para cada producto que fabrica:

El Consumo de la materia prima directa. (5puntos)

El consumo de mano de mano de obra directa (5 puntos)

Calcular la asignación de costos indirectos de fabricación en cada uno de los productos que fabrica la empresa (5 puntos)