1. ¿cuáles son las implicaciones en el sistema de costos ABC?

Actividad N° 7

Taller 1 COSTOS Y COSTEO: SISTEMAS DE COSTEO

Tatiana Escalante Manrique ID 762672

Carolina Posada Gaviria ID 751547

ASST

Costos

Carlos Andrés Urrego Pérez

Mitú MAYO 19

2021

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

costos actividad 7 calculos . . . .

Tipo: Resúmenes

1 / 10

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

1. ¿Cuáles son las principales definiciones del sistema de administración ABM? El ABM es una disciplina que se centra en la gestión de las actividades como vía para mejorar el valor recibido por los clientes y el beneficio alcanzado al proporcionar dicho valor. 2. ¿Cuál es la filosofía del sistema de costeo basado en actividades El sistema de costos basado en las actividades pretende establecer el conjunto de acciones que tienen por objetivo la creación de valor empresarial, por medio del consumo de recursos alternativos, que encuentren en esta conexión su relación causal de imputación. Objetivos fundamentales Medir los costos de los recursos utilizados al desarrollar las actividades en un negocio Describir y aplicar su desarrollo conceptual mostrando sus alcances en la contabilidad general Ser una medida de desempeño que permita mejorar los objetivos de satisfacción. 3.En su sistema de costeo tradicional, ¿cómo se asignan los costos directos al producto? Se asignan utilizando como base los productos, dividiendo los gastos de la organización en costos de fabricación, y en gastos de administración y ventas que son los gastos del periodo. 4. ¿Cuál es la secuencia de asignación de costos en un sistema de costeo por actividades? Determinar el recurso

constituyen un instrumento fundamental para el análisis estratégico del diseño de cada producto hasta su explotación final.

El costeo tradicional calcula el costo del producto con base a la producción que se va a realizar es decir se tiene en cuenta dentro del costeo todos aquellos costos indirectos como las horas de maquinaria, horas de obra de mano directa y los horarios de los materiales de obra directos, en cambio podemos ver que el costeo basado en actividades fija el costo del producto no solo teniendo en cuenta los factores indirectos también las actividades necesarias para la fabricación de un producto teniendo en cuenta las ventajas y desventajas de estos dos sistemas.

13. ¿Qué beneficios trae la implementación de costeo ABC en una empresa? Aprender a pensar en nuevos términos (actividades, recursos, objetos de costos, drivers). Aprender a optimizar actividades dentro de la cadena de valor de las empresas con un enfoque de procesos en vez de áreas funcionales. Enseñar al personal de las empresas a utilizar y compartir la información de ABC para mejorar el uso de los recursos y rentabilidad en general. Proporcionar análisis de los beneficios y oportunidades detectados a través de ABC

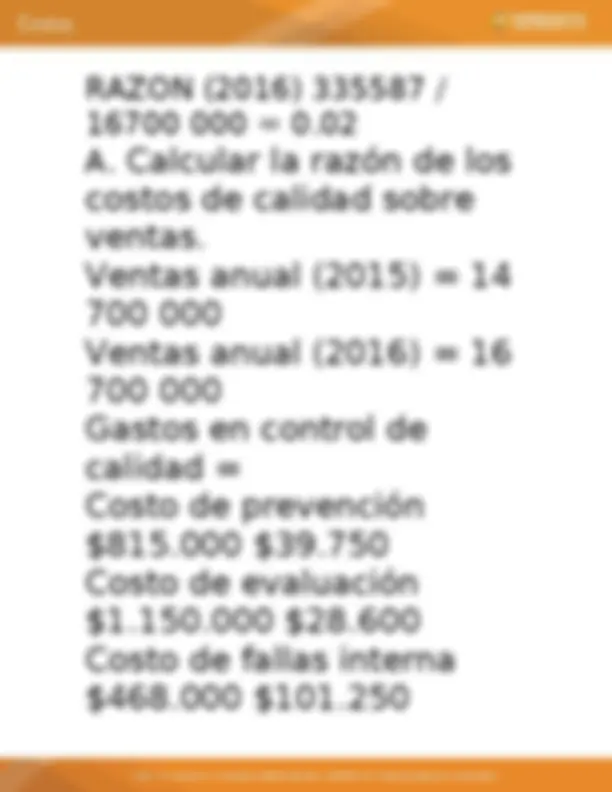

FALLAS EXTERNAS FALLA INTERNA COSTO PREVENCION COSTO EVALUACION