La Contabilidad

¿Qué es y por qué la estudiamos?

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Los conceptos básicos de contabilidad, incluyendo la definición de contabilidad, los libros de comercio, el patrimonio y los resultados, las ecuaciones patrimoniales y las cuentas. Además, proporciona ejemplos de asientos contables para diferentes operaciones, como compras, ventas, costo de venta, reconocimiento de ingresos y cobros, pagos, documentación de cuentas a cobrar o de reemplazo de documentos a cobrar, y descuentos.

Tipo: Guías, Proyectos, Investigaciones

1 / 55

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

¿Qué es y por qué la estudiamos?

(^) Es una disciplina o rama del conocimiento que, sobre la base del procesamiento de datos referidos a operaciones y otros hechos económicos , brinda información útil para la toma de decisiones acerca de la situación patrimonial, económica y financiera de un ente, permitiendo, además, el control de este y el cumplimiento de determinadas exigencias legales. (^) Patrimonial: Bienes, derechos y deudas. (^) Económica: Ganancias y pérdidas, ingresos y gastos. (^) Financiera: Fondos y capacidad para hacer frente a deudas o compromisos.

…

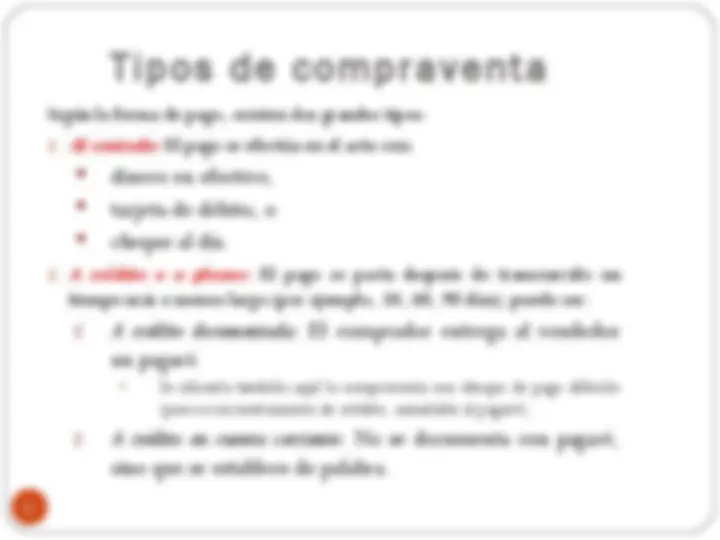

Según la forma de pago, existen dos grandes tipos:

1. Al contado: El pago se efectúa en el acto con: (^) dinero en efectivo, (^) tarjeta de débito, o (^) cheque al día. 1. A crédito o a plazos: El pago se pacta después de transcurrido un tiempo más o menos largo (por ejemplo, 30, 60, 90 días); puede ser: I. A crédito documentada: El comprador entrega al vendedor un pagaré. (^) Se ubicaría también aquí la compraventa con cheque de pago diferido (pues es un instrumento de crédito, asimilable al pagaré). I. A crédito en cuenta corriente: No se documenta con pagaré, sino que se establece de palabra.

La importancia de los «papeles»

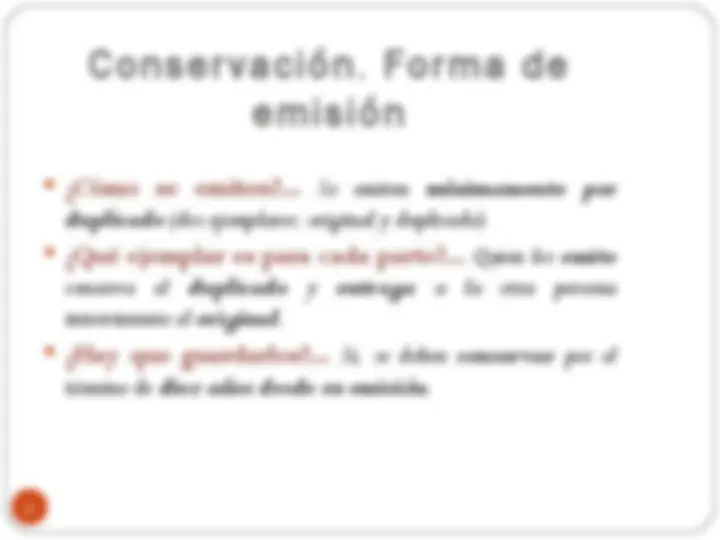

(^) ¿Qué son?... Son los comprobantes o constancias escritas de las operaciones mercantiles efectuadas por el ente. (^) ¿Qué funciones cumplen?...

Duplicado (color) para el emisor Original (blanco) para el receptor

Los registros contables

(^) En caso de cese del ente, ¿qué debe hacerse con ellos?... Según el Código de Comercio, deben conservarse por diez años desde el cese del negocio , junto con la documentación respaldatoria. (^) ¿Cómo se clasifican?...

(^) Diario: En él se registran las operaciones mediante asientos –que emplean cuentas– , en forma cronológica y en el orden en que van ocurriendo (día a día y, en ciertos casos, mensualmente –mediante asientos resúmenes–). (^) Inventarios y balances: Se inicia con la composición y valoración detallada del patrimonio de la empresa ( inventario inicial ). Posteriormente básicamente se anotan los inventarios de cierre (composición y valoración detallada del patrimonio al cabo de un período) y se transcriben los estados contables.

(^) Ventaja de llevarlos adecuadamente: De no respetarse lo anterior, los libros pierden valor en juicio en favor del comerciante a quien pertenecen , siendo ese valor la principal ventaja de llevarlos correctamente. (^) DATO: Para que las sociedades comerciales puedan llevarlos por medios mecánicos, electrónicos u otros e imprimirlos en hojas móviles (luego encarpetadas –cosidas o pegadas– y foliadas) o incluso almacenarlos en medios como discos ópticos o cedés no regrabables sin imprimirlos , se requiere dictamen o informe de contador público y autorización de la autoridad de contralor (Dirección de Inspección de Personas Jurídicas / Registro Público de Comercio). (Art. 61, Ley 19 550). Esto no rige para el libro de Inventarios y balances, que debe estar encuadernado, foliado y rubricado.

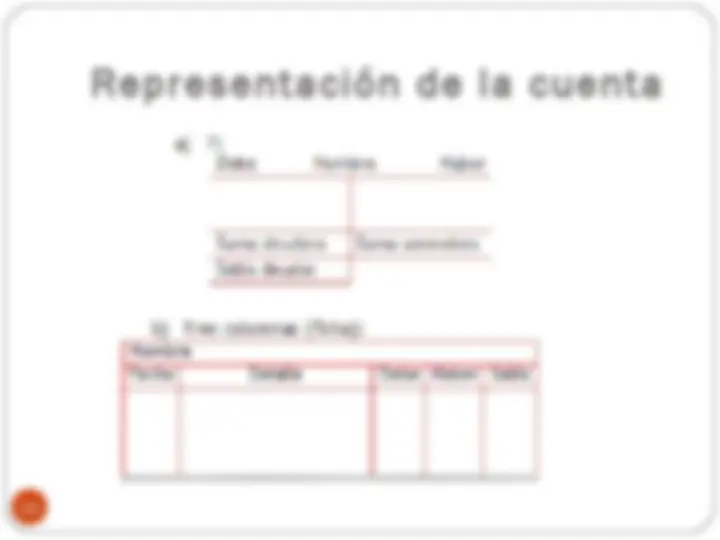

(^) El sistema contable los emplea para funcionar mejor. Así, el ente puede tener tantos como desee y le sean convenientes o como sean necesarios para determinadas actividades. (^) Si bien el Cód. Com. prevé las formalidades de encuadernación, foliación y rúbrica para los libros indispensables, extiende las prohibiciones detalladas a los libros auxiliares. (^) Mayor: Registro sistemático que tiene habilitada una hoja o una ficha para cada cuenta, donde figuran los elementos de la misma (nombre, fecha, detalle, debe, haber y saldo) y que se realiza a partir de las registraciones (asientos) del libro Diario. Tiene por finalidad mostrar los movimientos y el saldo de cada una de las cuentas utilizadas en el libro Diario. (^) DATO: Los aplicativos contables han automatizado los «pases» al mayor y la posterior preparación del balance de comprobación de sumas y saldos.