¡Descarga Cuarto trabajo grupal y más Guías, Proyectos, Investigaciones en PDF de Contabilidad solo en Docsity!

20 de Mayo de 2021

UNIVERSIDAD TECNOLÓGICA DE EL SALVADOR

Contabilidad Financiera I

Investigación Bibliográfica

Trabajo de investigación:

LA CUENTA, EL REGISTRO DE OPERACIONES, EL CATÁLOGO DE

CUENTAS Y MANUAL DE APLICACIÓN DE CUENTAS

Instructor:

Oscar Mauricio Artero Alvarado

Grupo de Trabajo:

Aquino Aguirre Diego Dionisio 03-3488-

Barahona Alvarenga William Alexis 02-0411-

Castro Pérez Melissa Eunice 54-1424-

Cedillos Pérez Kenneth Alberto 02-1790-

Díaz Javier Harold Edward 03-2555-

Erazo Santos Gerardo Enrique 46-3759-

Flores Noyola Wilfredo Enrique 03-2368-

Ruiz De Felizzari Doris Estela 53-2559-

ÍNDICE:

- INTRODUCCIÓN:..................................................................................................................................

- OBJETIVOS:...........................................................................................................................................

- MARCO TEORICO:................................................................................................................................

- PRÁCTICA CONTABLE.....................................................................................................................

- Durante el ejercicio se realizaron las transacciones económicas siguientes:..................................

- Se le pide:.........................................................................................................................................

- DIARIO................................................................................................................................................

- AJUSTES...........................................................................................................................................

- LIBRO DE VENTAS AL CONSUMIDOR...........................................................................................

- Libro Mayor en T de las Partidas de Cierre.....................................................................................

- MAYORES.........................................................................................................................................

- EL Mundo de las Computadoras S. A de C.V Empresa Salvadoreña...............................................

- Aquí se liquida el IVA crédito fiscal contra el débito fiscal IVA...................................................

- Se determina el pago a cuenta del periodo sobre la base de las ventas netas el 1,75%.............

- Conclusiones:......................................................................................................................................

OBJETIVOS:

Objetivo General: Contabilizar las transacciones económicas realizadas por las empresas, con la finalidad de detallarlos en las cuentas de evaluación de un cierre contable de un tiempo determinado basándose en las Normas Internacionales de Información Financiera Completas y en las Normas Internacionales de Información Financiera para PYMES. Objetivos específicos: Conocer y dominar los diferentes procedimientos para la realización de un cierre contable. Realizar el desarrollo correcto de los estados contables de flujo de efectivo y patrimonio que conlleva un cierre contable, aplicando los conocimientos adquiridos en clase y en esta investigación.

MARCO TEORICO:

1 Proporcione una definición de balance de comprobación. Un balance de comprobación es un instrumento financiero que se utiliza para visualizar la lista del total de los débitos y de los créditos de las cuentas, junto al “saldo” de cada una de ellas “ya sea deudor o acreedor”. De esta forma, permite establecer un resumen básico de un estado financiero. 2 Describa la mecánica del proceso contable. Es el registro sistemático y cronológico de las operaciones que realiza una entidad económica con el objetivo de producir información financiera que permita tomar decisiones. 3 ¿Con que finalidad se prepara el balance de comprobación? Como su nombre indica, el balance de comprobación nos permite examinar que no existen asientos descuadrados en el cierre contable. Además, aporta información sobre las operaciones realizadas durante el ejercicio y nos muestra una imagen muy útil respecto a la situación de la compañía en un momento concreto. 4 ¿Cuándo se debe de hacer el balance de comprobación? La balanza de comprobación es unos de los pasos más importantes antes de la realización de los “estados financieros básicos” y se elabora en una fecha determinada, la cual suele ser al final de cada mes, aunque algunas compañías optan por elaborarla en otros intervalos de tiempo – pero esto no suele ser muy común. 5- Explique brevemente las dos formas de presentación más comunes de un balance de comprobación. Se puede presentar en forma de reporte y en forma de cuenta.

- Mencione algunas formas de preparar un balance de comprobación en forma de reporte. Se puede hacer en forma de presentación vertical, mostrándose en primer lugar el activo, posteriormente el pasivo y por último el capital, o sea activo menos pasivo igual a capital.

- Cite los datos que contiene el balance de comprobación en forma de reporte. El balance de comprobación en forma de reporte contiene los siguientes datos: ● Nombre de la empresa. ● Indicación de ser un balance de comprobación y período de formulación. ● Folio del mayor de cada cuenta. ● Nombre de las cuentas. ● Movimientos del debe y haber. ● Saldos deudores o acreedores. ● Totales.

2 -Se anota de forma errónea los saldos. Es decir, un saldo que es de naturaleza deudora se anota como acreedora en la columna equivocada. 3- Cargar una cuenta en lugar de abonar o viceversa. 4- Omitir el traspaso de un valor de una de las cuentas contables involucradas 5- Cargar o abonar un valor en una de las cuentas por un monto mayor o menor al del asiento contable.

- Escriba tres clases de errores que son inadvertidos en el balance de comprobación. 1- Omisión de un pase completo en el libro diario o el libro mayor de un comprobante de ingreso, egreso o diario. 2- Cargar una cuenta en lugar de otra. 3- Abonar una cuenta en lugar de otra.

- Señale un procedimiento que recomendaría para enterarse de la omisión en las cuentas del libro diario, el pase completo de una póliza de registro. Se debe de revisar los siguientes movimientos para enterarse de cualquier omisión.

- Revisión de invertir el orden de las cuentas.

- Revisión la cargar o abonar en una cuenta que no corresponde.

- Revisión la cargar y abonar más de lo debido.

- Revisión la cargar y abonar menos de lo debido.

- Revisar el nombre de una cuenta.

- Revisar la redacción.

- ¿Cuáles son los elementos adicionales que debe de adoptar el departamento contable para que las cifras que se presentan en el balance de comprobación posean fidelidad? Además de un balance de comprobación se seguiré realizar las siguientes:

- La variación de existencias para corregir el resultado del ejercicio en función de las mercaderías consumidas. Nos da pistas del estado del stock.

- Realización del asiento del impuesto de sociedades, una vez realizados todos los ajustes anteriores.

- Dotar todo tipo de provisiones es algo que se debe reflejar en la contabilidad para que de esta manera queden registradas las contingencias previstas.

- La Periodificación de determinados ingresos y gastos. Factor clave para la toma de decisiones de la empresa.

- Las dotaciones de amortizaciones del inmovilizado material e inmaterial. El objetivo de este apartado es la verificación de la correcta contabilización y clasificación de las partidas de inmovilizado, sus amortizaciones y la correcta valoración de las mismas.

- Asiento de regularización de ingresos y gastos y de cierre de ejercicio. Por tanto, conclusión del saldo acreedor o saldo deudor.

- Liste cinco circunstancias ajenas o imprevistas que suelen suceder en el cierre contable.

- Operaciones no reportadas.

- Fraudes en el manejo de los recursos de la empresa.

- Cuentas por cobrar de cobro dudoso.

- Depreciación y revalúo de propiedades, planta y equipo.

- Pasivo laboral y otros.

- Defina el término los asientos de ajuste. Son los movimientos contables claves, al finalizar el periodo para que ciertas cuentas reflejen su saldo real, aumentándolos o disminuyéndolos, estos se dividen en dos (ajuste tradicional y ajuste técnico).

- Comente brevemente las palabras transacciones implícitas. Estas son transacciones que no generan documentos fuentes ni evidencia visible de si algo sucedió, o no.

- Enumere siete ejemplos de evidencia implícita.

- Los activos y pasivos existen en una fecha dada.

- Los activos son bienes o derechos de la entidad y los pasivos son obligaciones a una fecha dada.

- Las transacciones o hechos registrados tuvieron lugar.

- No hay activos, pasivos o transacciones que no estén debidamente registrados.

- Los activos y pasivos están registrados por su valor adecuado.

- Una transacción registrada por su justo importe. Los ingresos y gastos han sido imputados correctamente al período.

- Las transacciones de acuerdo con principios y normas contables generalmente aceptados y de la Memoria contiene la información necesaria y suficiente para la interpretación y comprensión adecuada de la información financiera auditada.

- ¿En qué consiste las transacciones explícitas? Son las acciones con hechos evidentes que avalan las transacciones realizadas, como ingresos y desembolsos de efectivo.

- Dé siete ejemplos de transacciones explícitas.

- Estimación para cuentas de cobro dudoso

- Ingresos diferidos o ingresos cobrados por adelantado

- Gastos diferidos o gastos pagados por adelantado

- Por actualización de activos y pasivos (aplicación de ley)

- Depreciación de bienes de uso

- Previsión para cuentas incobrables

- A través de una investigación bibliográfica o de campo, mencione 5 casos porque una cuenta por cobrar se puede convertir en cuentas incobrables

- La quiebra del deudor

- La incapacidad de encontrar al deudor

- Un fraude por parte del deudor

- La falta de documentación adecuada para demostrar que existe una deuda

- Ya no califica para ser un activo y, por lo tanto, se debe dar de baja de las cuentas

- Exprese la definición de hoja de trabajo Hoja de papel grande, no menos de 8 columnas, diseñada para dejar identificado los ajustes y reclasificaciones de saldos de cuentas a realizar una vez obtenido el Balance de Comprobación, tomando de base sus cifras y quedaran como saldos definitivos para la elaboración de los estados financieros básicos finales.

- Señale en qué fase del proceso contable del registro de operaciones se requiere hacer uso de la hoja de trabajo Asiento de apertura. Con este asiento se procede a la apertura del libro diario. En este asiento, lo que hacemos es anotar todas aquellas cuentas que aparecen en el balance inicial, teniendo en cuenta que las que tienen saldo deudor van al debe del asiento y las que tienen saldo acreedor van al haber del asiento

- ¿Cuál es la importancia de la hoja de trabajo? La hoja de trabajo tiene la finalidad de verificar la exactitud de los registros contables, hacer las correcciones necesarias en el momento más oportuno, llevar a cabo los ajustes correspondientes y ordenar la información para presentar los estados financieros, los cuales son importantes por la información que contiene.

- Enliste cinco características de la hoja de trabajo. ● Asientos de Pérdidas y ganancias. Las columnas novena y décima se utilizan para anotar los asientos de pérdidas y ganancias, en la primera se registran los cargos y en la segunda los abonos. ● Balanza previa al balance general. Las columnas undécima y duodécima se utilizan para asentar los saldos que quedan en las cuentas después de haber hecho los asientos de pérdidas y ganancias, registrando en la primera de ellas los saldos deudores y en la segunda, los acreedores

● Encabezado: formado por el nombre o razón social de la organización, el nombre del documento y la fecha del período en el cual se realiza. ● Número de orden de las cuentas. ● Nombre de las cuentas con su código.

- Haga una breve descripción de la mecánica para preparar la hoja de trabajo. El llenado de una hoja de trabajo, es un proceso que se torna sencillo con la práctica. La información en las columnas de hoja de trabajo de contabilidad, se inicia con los nombres de todas las cuentas que una empresa tiene, los saldos se ajustan si es necesario, y todas las cuentas temporales se cierran. Una hoja de trabajo de contabilidad, se realiza en un libro de contabilidad de mínimo 12 columnas de forma manual en papel o en una hoja de cálculo de Excel. La hoja de trabajo es el insumo directo que deriva en los estados financieros. Llena la primera columna del libro con todas las cuentas que la empresa tiene. Las cuentas van en orden: activos, pasivos, capital que son las cuentas permanentes, las que dan paso a los ingresos y gastos, que corresponden a las cuentas temporales. El saldo de cada cuenta, lo que representa el balance de comprobación, aparece en las dos columnas siguientes. Los débitos van a la izquierda, los créditos a la derecha. El saldo de cada cuenta se coloca en las columnas adecuadas de débito o crédito en la hoja. Los totales son calculados para los débitos y créditos y ambas cantidades se colocan en la parte inferior de la hoja. La suma de los débitos debe ser igual a la de los créditos. Realiza los asientos de posibles ajustes, en las siguientes dos columnas. Los asientos de ajuste son las entradas realizadas para ajustar ciertas cuentas al final de un período por saldos erróneos en las partidas u otros ajustes necesarios. La cuenta de “Suministros” puede ser un ejemplo. Un empleado revisa los suministros y materiales de oficina en existencia al final del período y se registran US$200 a la izquierda en los suministros, pero la cuenta de los suministros muestra la cantidad de US$250. Un asiento de ajuste va a ser necesario para modificar la cifra que refleje la cantidad real y exacta de los consumibles y materiales de oficina. Una entrada se registra con cargo a gastos de suministros por US$60 y abono en la cuenta suministros por US$60. Se realizan los asientos de ajuste y los totales de las columnas de débito y de crédito se calculan y se colocan en la parte inferior de la página. Actualiza las cantidades del balance de comprobación, restando la cuenta con los asientos de ajuste a las mismas. Estas nuevas cantidades se colocan en las dos columnas siguientes correspondientes al balance de comprobación ajustado. Rellena las otras cuatro columnas que representan el balance de situación y las cuentas de resultados.

- Hacer un balance para comprobar las sumas y los saldos al cierre del ejercicio contable, que suele ser el 31 de diciembre, lo que devuelve si la contabilidad está cuadrada o no. Luego de este primer paso, si se halla algún error es necesario resolverlo antes de continuar. Cuando se utilizan programas informáticos, conviene comprobar que los descuadres sean reales y no, producto de problemas técnicos;

- Revisar una por una todas las fichas del libro mayor para asegurarse de que no haya fallos en la contabilidad, tales como haber olvidado abrir una cuenta de amortización, haber ingresado algún valor incorrectamente o que los saldos no coincidan;

- Se debe realizar el ajuste de las cuentas que pueden modificar el resultado del beneficio contable. Las cuentas que se debe analizar son: existencias, inmovilizado, provisiones para gastos y riesgos, deterioro del valor de los activos, ajustes a causa de periodificación, operaciones que hayan sido imputadas al Patrimonio Neto, amortizaciones;

- Habiendo completado el paso 3, ya es posible conocer el resultado antes de impuestos, o sea, la resta de los gastos contables a los ingresos contables. Pero para dar con el resultado fiscal es necesario realizar ciertos ajustes establecidos por la Ley del Impuesto de Sociedades (dicho impuesto se calcula multiplicando el tipo de gravamen por el beneficio del ejercicio). Ya estamos en condiciones de realizar el cierre del ejercicio; en otras palabras, los cuatro pasos descritos anteriormente permiten regularizar y cerrar el año actual, y abrir un nuevo año contable. Es muy importante tener una copia de seguridad de toda la información, ya sea que se utilice en medios informáticos o en papel.

- ¿Cómo definiría las palabras cuentas patrimoniales temporales? Cuentas temporales

- Las cuentas temporales o nominales son las que se reflejan en el estado de resultado.

- Son cuentas temporales porque no comienzan ni terminan con el ejercicio contable sino a medida que surgen las transacciones de la entidad.

- En estas cuentas se registran los movimientos económicos de las empresas en su normal funcionamiento y que determinan perdidas o ganancias del negocio. Las cuentas temporales representan el dinamismo económico de la empresa. Si estas cuentas presentan poco movimiento, significa que la empresa no ha estado operativa lo suficiente, que ha tenido pocos movimientos o transacciones económicas, por lo que con solo mirar estas cuentas podremos saber que tan grande y fuerte es una empresa. Cuentas patrimoniales Son aquellas que se refieren al patrimonio de un comerciante, y se dividen en cuentas de activo, cuentas de pasivo y cuentas de patrimonio neto. Las cuentas patrimoniales de activo En contabilidad, un activo es un bien, tangible o intangible, que posee una empresa o persona natural, y que puede convertirse en dinero u otros medios líquidos equivalentes de una forma más o menos

sencilla. Los activos de una sociedad van desde los terrenos y el equipamiento informático hasta el dinero líquido y otros instrumentos que pueden ser convertido en dinero de forma fácil, como las acciones. Los activos pueden clasificarse en dos tipos, en función de su facilidad para ser convertidos en dinero:

- Activos fijos: también conocido como inmovilizado, son los recursos que la empresa tiene en propiedad y que no se utilizan con fines de venta, sino para contribuir su funcionamiento productivo. También se llama activo a largo plazo, ya que se espera que se utilicen durante más de un año. Entre estos activos se encuentra la maquinaria, los terrenos, el equipamiento informático o las patentes.

- Activo circulante, o activo corriente, son activos que se espera que sean utilizados en un plazo inferior al año y, normalmente, se utilizan con fines de venta. Las existencias o la tesorería de una empresa forman parte del activo circulante en balance. Las cuentas patrimoniales de pasivo Dentro de las cuentas patrimoniales de pasivo, entran todas aquellas deudas que tenga la sociedad con terceros, ya sean las entidades financieras, los proveedores e, incluso, las Administraciones Públicas, y que hayan surgido como consecuencia de transacciones financieras previas. Al igual que ocurre con las cuentas de activo, en las cuentas de pasivo también se pueden dividir en dos:

- Pasivo fijo, también llamado a largo plazo, que comprende las deudas que vencen en un período de tiempo superior al año.

- Pasivo circulante, también llamado a corto plazo, comprende las deudas que vencen en un plazo inferior a un año. Las cuentas patrimoniales de patrimonio neto También conocido como fondos propios, forma parte del pasivo de la sociedad, aunque tiene un tratamiento especial dentro del balance. Es el resultado de restarle al activo el pasivo exigible, que se debe a las aportaciones de los socios y a los beneficios no distribuidos, además de otros elementos más complejos.

- Liste tres ejemplos de cuentas patrimoniales temporales acreedoras Venta de bienes Prestación de servicios Ingresos Financieros

- Enumere 5 ejemplos de cuentas patrimoniales temporales deudoras Gastos de venta Gastos de administración Gastos de operación Descuentos sobre ventas

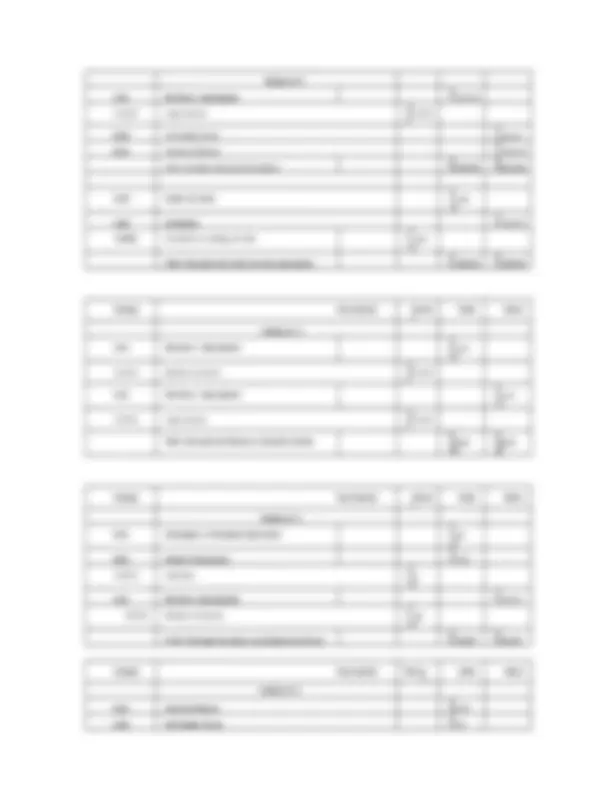

$ Caja general 1,500. $ Efectivo en bancos 5,000. $ Inventarios en bodega al costo 70,000. $ Propiedades, planta y equipo 190,000. $ Vehículos 20,000. $ Mobiliario y equipo 10,000. $ Terrenos 160,000. $ Pasivos 235,471. $ Préstamos y sobregiros bancarios 77,521. $ Cuentas por pagar 51,850. Provisiones, retenciones y $ descuentos 86,000. $ Beneficios a empleados por pagar 7,500. Provisión para obligaciones $ $ laborales 12,600.00 31,829. Patrimonio neto $ Capital social 11,429. $ Ganancias no distribuidas 18,500. $ Ganancias restringidas 1,900.

Durante el ejercicio se realizaron las transacciones económicas siguientes:

Númer o Eventos Económicos 1 Venta de mercaderías, operación en efectivo, según comprobante de crédito fiscal No. 497 por US$ 19,210.00, el costo de esta mercadería es US$ 11,390. 2 Remesa a nuestra cuenta corriente US$, el efectivo recibido 3 Abono a préstamo No. 1235821710 de Banco Agrícola, capital US$ 5,000.00, e intereses US$ 115.

Rebaja concedida a nuestro cliente por US$ 339.00, elaborándose nota de crédito No. 092, valor reintegrado en efectivo

aplica a la cuenta del cliente (^17) Se adquiere mercaderías por US$ 90,400.00, según comprobante de crédito

fiscal No. 2250, la transacción se efectúo de la siguiente manera: El valor neto de la compra 50% al contado y el resto a 30 días plazo, el impuesto se canceló en efectivo 18 El proveedor emite nota de crédito No. 01263 por un valor de US$ 5,650.00, al haberse devuelto mercaderías amparadas en comprobante de crédito fiscal No. 2250, la cantidad se aplica a la deuda contraída 19 Durante el período se compraron mobiliario y equipo para uso del negocio, por US$ 4,000.00, agregue IVA, la transacción se hizo al contado 20 Cancelación del alquiler del local que ocupa el negocio por US$ 1,200.00, el pago incluye IVA, aplicar partes iguales a ventas y administración 21 Las facturas de este día al contado Nos. 287 a 299 suman US$ 12,430.00, el costo de la venta es US$ 5,500. 22 Remesa del efectivo producto de la venta a cuenta corriente US$ 23 Cancelación de planilla de sueldos durante el período al departamento de operaciones US$ 3,026.00, ventas y distribución US$ 4,860.00, descontando el porcentaje correspondiente del ISSS y SAP 24 Este día se adquiere a 60 días plazo mercaderías por US$ 45,200.00, según comprobante de crédito fiscal No. 75963 25 El proveedor por tener una buena relación comercial, emite nota de crédito por US$ 1,921.00, aplicándolo a nuestra apreciable cuenta 26 Cheque a favor de la Municipalidad de San Salvador, para cancelar impuesto de alumbrado, aseo, festejos y parques, por US$ 350. 27 Venta al contado de comprobante de crédito fiscal No. 499 por US$ 18,080.00, costo de la mercadería US$11,040. 28 Pago de ganancias no distribuidas por US$ 18,500. 29 Elaboración de nota de débito No. 059 por US$ 2,938.00, al haberse hecho incorrecto un cálculo aritmético en comprobante de crédito fiscal No. 499, operación