TEMA 12

ANÁLISIS CONTABLE DE LOS

INSTRUMENTOS FINANCIEROS (I):

PRESTAMOS Y CUENTAS A COBRAR

María del Mar Camacho

Grupo Piloto.

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Contabilidad Financiera, Profesor: maria del mar camacho, Carrera: Administración y Dirección de Empresas, Universidad: UCM

Tipo: Apuntes

1 / 29

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

María del Mar Camacho

Grupo Piloto.

Grupo Piloto Prof. Camacho

11.5.1.- FUNCIONAMIENTO DE LA PROVISIÓN O DETERIORO

Grupo Piloto Prof. Camacho

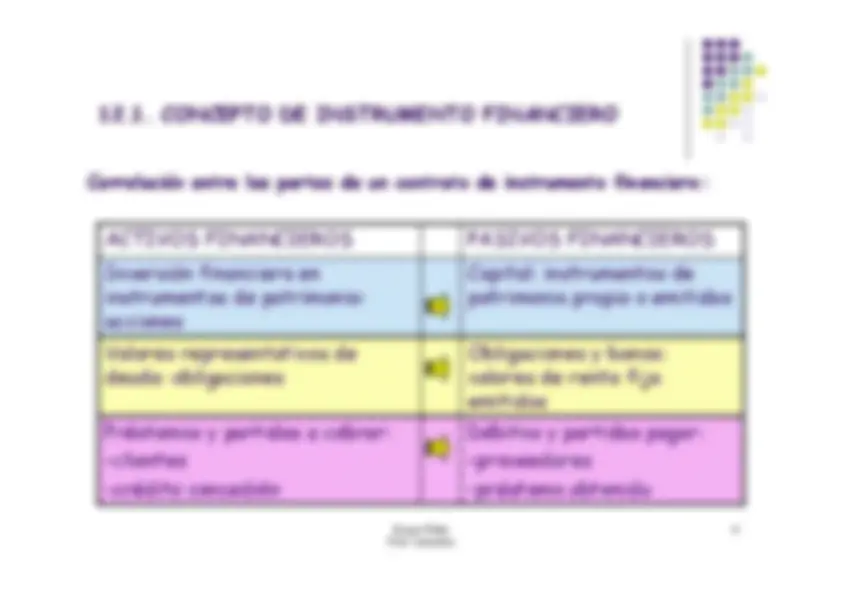

12.1. CONCEPTO DE INSTRUMENTO FINANCIERO Correlación entre las partes de un contrato de instrumento financiero:

Obligaciones y bonos:valores de renta fijaemitidos

Valores representativos dedeuda: obligaciones

Capital: instrumentos depatrimonio propio o emitidos

Inversión financiera eninstrumentos de patrimonio:acciones

Débitos y partidas pagar:-proveedores-préstamo obtenido

Préstamos y partidas a cobrar:-clientes-crédito concedido

PASIVOS FINANCIEROS

ACTIVOS FINANCIEROS

Grupo Piloto Prof. Camacho

12.1. CONCEPTO DE ACTIVO Y PASIVO FINANCIERO

ACTIVOS FINANCIEROS:

bienes o derechos por la realización de un

TIPOS:•Activos financieros primarios o no derivados: Inversiones financieras•Activos financieros secundarios o derivados: opciones sobre acciones, commodities

Grupo Piloto Prof. Camacho

12.2. CLASIFICACIÓNACTIVOS FINANCIEROS

PASIVOS FINANCIEROS

Pasivos financieros mantenidos para negociar -(ej. Derivados financieros)

Otros pasivos financieros (ej. Emisión obligaciones y bonos…)

- Activos mantenidos para negociar

Préstamos y partidas a cobrar

Ej. Créditos sobre clientes

- Inversiones mantenidashasta el vencimiento - Activos financieros disponiblespara la venta

Ej. Acciones/obligaciones cotizadas

Ej. Letras del Tesoro

Ej. Acciones no cotizadas

Según la finalidad

de

la adquisición

-Débitos y partidas a pagar Ej. Deudas de proveedores

Grupo Piloto Prof. Camacho

12.3. CONCEPTO Y CLASIFICACIÓN DE LAS CUENTAS ACOBRAR 9

Forman parte del activo corriente (a c/p) o no corriente (a l/p) exigible (al vencimiento) 9

Normalmente las empresa realizan sus operaciones de compra-venta a plazos de 30-60-90 días (entre particulares estas operaciones se suelen realizar alcontado). 9

Son cuentas muy importantes para la empresa porque sin efectivo ni derechos de cobro convertibles en efectivo no hay beneficios 9

Son de dos tipos:-

clientes

: créditos a corto plazo por la venta de existencias o

prestación de servicios cuando constituye la actividad

principal

de la empresa.

deudores

: créditos a corto plazo por prestación de servicios

cuando NO forman parte de la actividad principal.

9

Forman parte del

ACTIVO FINANCIERO

Grupo Piloto Prof. Camacho

12.3. CONCEPTO Y CLASIFICACIÓN DE LAS CUENTAS ACOBRAR

TIPOS DE CUENTAS A COBRAR Y

ASIMILABLES:

a)

Cuentas a cobrar y créditos procedentes de lasactividades propias de la empresa:

clientes,

deudores, Seguridad social deudora y Haciendapública deudor por conceptos fiscales

b)

Anticipos a cuenta

: anticipos a proveedores y

anticipos de remuneraciones

No son activos financieros

Valoración especial

valoración al importe entregado

Grupo Piloto Prof. Camacho

12.4. RECONOCIMIENTO Y VALORACIÓN DE LASCUENTAS A COBRAR

EJEMPLO: La empresa editorial “LECTURASDIVERTIDAS, SA” ha realizado una

nueva campaña a principios de año para conseguir nuevas suscripciones anualesa revistas. El 15 de enero recibe la suscripción electrónica de 15 clientes.Cada uno de ellos pagará 120€ al final del período de la suscripción (el 30 dediciembre) mediante transferencia bancaria. Según figura en el contrato, elcliente recibirá cada mes la revista en su domicilio todos los días 2 del mescorrespondiente. ¿Cuándo se reconoce el ingreso por esas suscripciones parala empresa editorial?

PISTA: Reconocimiento contable cuando se produzca la corriente real debienes o servicios, con independencia del momento de cobro, según elprincipio del devengo

Grupo Piloto Prof. Camacho

12.5. CORRECCIONES VALORATIVAS Las correcciones valorativas en las cuentas a cobrar suceden cuandosurjan

acontecimientos posteriores a su reconocimiento inicial que

-Valor contable: valor en libros-Valor recuperable: valor actual neto de los flujos de efectivoesperados descontados al tipo de interés efectivo inicial

Grupo Piloto Prof. Camacho

(carácter reversible):

CASO.- Al cierre del ejercicio se ha calculado el importe de posibles

incobrables en 2500€

2500 Pérdidas por deterioro créditos comerciales

a Deterioro de valor de créditos

por operaciones comerciales 2500

Cuenta resultados (+G)

Correctora activo

Si dicha pérdida revertiera se daría un ingreso en la cuenta de resultados y en el primer caso unaanulación de la cuenta correctora o en el segundo, un aumento del activo.

Deterioro de valor de créditos

Reversión del deterioro de valor de créditos

Cuenta resultados (+I)

Anulación de la cuentacorrectora del Activo

Grupo Piloto Prof. Camacho

12.5.1.- FUNCIONAMIENTO DEL DETERIORO

Empresas con pocos clientes

Seguimiento individual identificando el cliente

moroso, cliente por cliente

Contabilización a medida que se producen los hechos

Empresas con muchos clientes

Estimación global de las posibles insolvencias, sin individualizar por cliente

Contabilización al final del ejercicio, antes del cierre

Hay dos tipos de correcciones según el PGCE:

Grupo Piloto Prof. Camacho

Ejemplo:

Corrección individual. Caso empresa A

10-marzo-año 1:

La empresa A vende mercaderías a la firma F por importe de 10.000€ a cobrar en 6 meses. 10.000 Clientes

a Ventas de mercaderías

10.

10 abril-año 1:

La empresa A tiene sospechas importantes de que F puede estar rozando la suspensión

de pagos y contabiliza la posible (casi cierta) pérdida

10.000 Pérdidas por deterioro créditos comerciales

a Deterioro de valor de créditos por operaciones comerciales

10.

10 septiembre-año 1:

La firma F abona la deuda pendiente:

10.000 Bancos

a Clientes

10.

La provisión o deterioro se considera innecesario por lo que se anula: 10.000 Deterioro de valor de créditos

por operaciones comerciales

a Reversión del deterioro de créditos comerciales 10.

Grupo Piloto Prof. Camacho

19

Cuenta de

. Recoge una

pérdida POTENCIAL pero conuna posibilidad de reversibilidad

Cuenta de

. Recoge una

pérdida

Real, cierta e irreversible

OJO! NO CONFUNDIR:

Grupo Piloto Prof. Camacho

Ejemplo:

Corrección GLOBAL. Caso empresa C

año 1:

La empresa C vende mercaderías a diversos clientes durante el año 1 por importe de 45.000€.

45.000 Clientes

a Ventas de mercaderías

45.

31-12-año 1

Al cierre del ejercicio 1, la empresa C tiene derechos de cobro aun pendientes porimporte de 40.000€ y por su experiencia estima que un 5% de los mismos pueden

resultar fallidos, por lo que contabiliza la posible pérdida:

2.000 Pérdidas por deterioro créditos comerciales

a Deterioro de valor de créditos por operaciones comerciales

2.

A finales de septiembre derechos de cobro por importe de 5.000 se dan de bajapor considerarse completamente incobrables:

5.000 Pérdidas de créditos comerciales incobrables

a Clientes

5.