TEMA 4. TEORÍA DE LAS

CUENTAS

CONTABILIDAD GENERAL

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

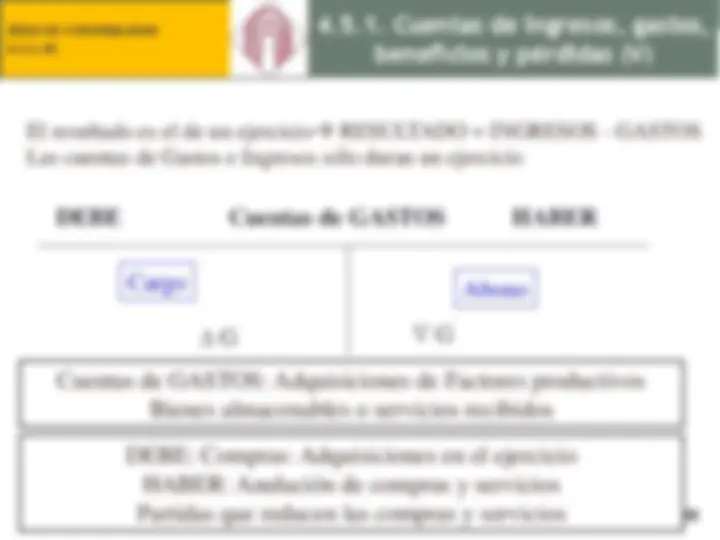

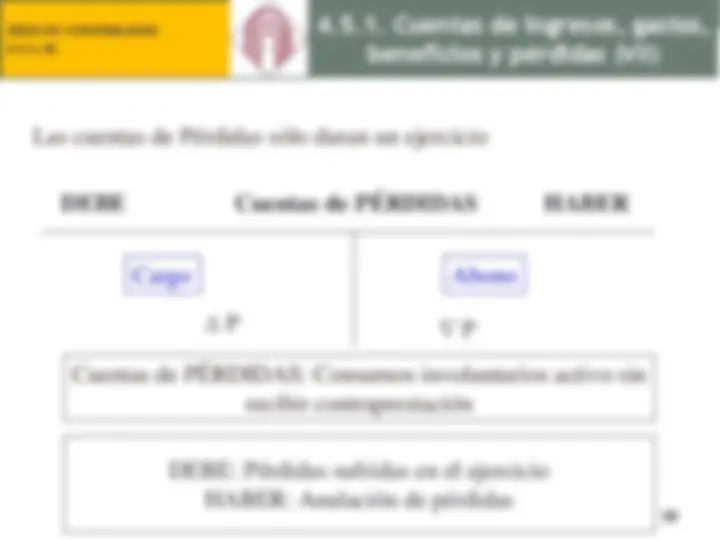

Conceptos básicos de contabilidad general, incluyendo la definición de cuenta, disposición y estructura de las cuentas, ecuación fundamental del patrimonio, cuentas de activos y pasivos, y cuentas de resultados. El texto también aborda las cuentas de diferencias o divisionarias de neto y cuentas de ingresos, gastos, beneficios y pérdidas.

Tipo: Apuntes

1 / 39

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

ÁREA DE CONTABILIDAD U.C.L.M.

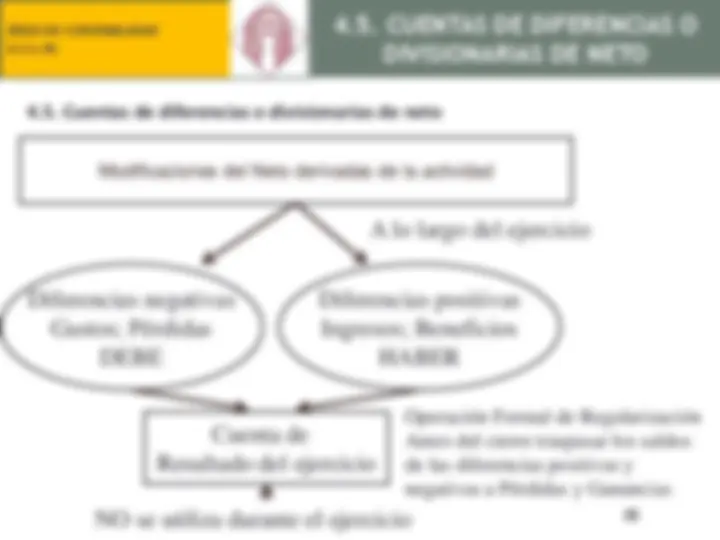

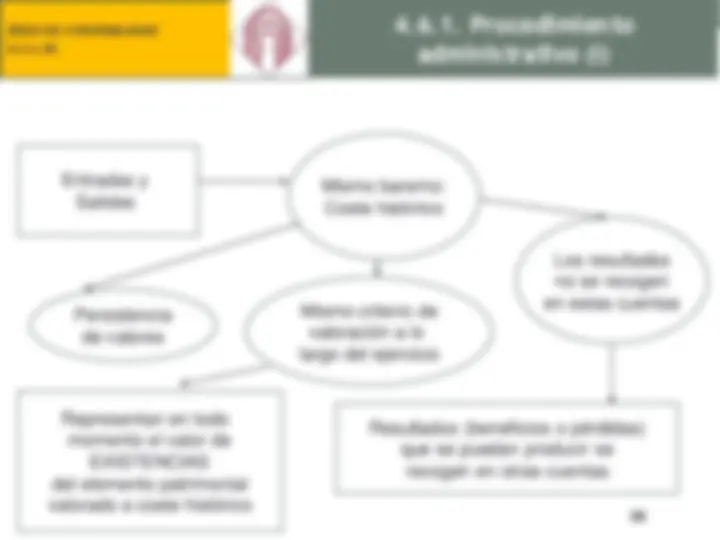

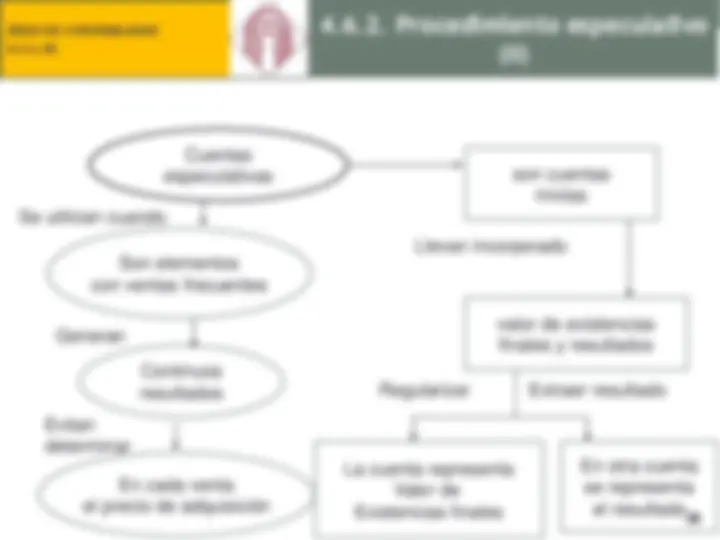

4.2. Disposición y estructura de las cuentas 4.3. Tecnicismos terminológicos 4.4. Primera clasificación de las cuentas 4.4.1. Cuentas de activo 4.4.2. Cuentas de pasivo 4.4.3. Cuentas de neto propiamente dichas 4.5. Cuentas de diferencias o divisionarias de Neto 4.5.1. Cuentas de ingresos, gastos, beneficios y pérdidas 4.5.2. Regularización o cancelación de las cuentas de diferencias de neto 4.6. Funcionamiento de las cuentas: Procedimiento administrativo y especulativo 4.6.1. Procedimiento administrativo 4.6.2. Procedimiento especulativo

ÁREA DE CONTABILIDAD U.C.L.M. CUENTA

Conjunto estructurado y sistematizado de cuentas

ÁREA DE CONTABILIDAD U.C.L.M.

Por el principio de dualidad cada elemento patrimonial puede ser origen o aplicación (causa o efecto)

ÁREA DE CONTABILIDAD U.C.L.M.

Activo = Pasivo + Patrimonio Neto A = P + PN

Momento To A+▲A - A = P +▲P - ▼P + PN+ ▲PN - ▼PN Momento T

ÁREA DE CONTABILIDAD U.C.L.M. A+▲ A + ▼P + ▼PN = P +▲P + PN+ ▲PN +▼A Momento t P +▲ P + PN+ ▲PN +▼A Debe Haber

ÁREA DE CONTABILIDAD U.C.L.M.

ÁREA DE CONTABILIDAD U.C.L.M.

ÁREA DE CONTABILIDAD U.C.L.M.

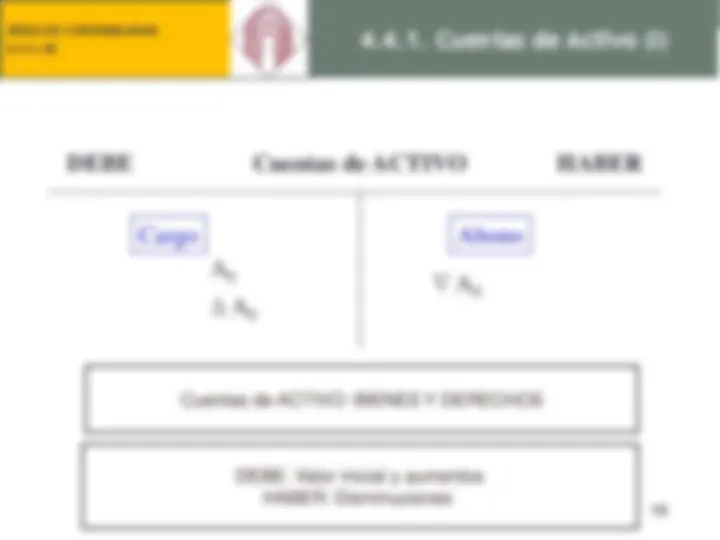

Cuentas de ACTIVO: BIENES Y DERECHOS DEBE: Valor inicial y aumentos HABER: Disminuciones

0

0

0

ÁREA DE CONTABILIDAD U.C.L.M.

Cuentas que intervienen ¿Qué son? ¿Aumentan o disminuyen? Teoría matemática del cargo y del abono ¿Dónde se registra según la Teoría matemática? Importe

ÁREA DE CONTABILIDAD U.C.L.M. Cuentas que intervienen ¿Qué son? ¿Aumentan o disminuyen? Teoría matemática del cargo y del abono ¿Dónde se registra según la Teoría matemática? Importe

ÁREA DE CONTABILIDAD U.C.L.M.

Cuentas de NETO HABER: Valor inicial y aumentos DEBE: Disminuciones

0

0

0

ÁREA DE CONTABILIDAD U.C.L.M. Cuentas que intervienen ¿Qué son? ¿Aumentan o disminuyen? Teoría matemática del cargo y del abono ¿Dónde se registra según la Teoría matemática? Importe

ÁREA DE CONTABILIDAD U.C.L.M.

HABER: Valor inicial y aumentos DEBE: Disminuciones sucesivas

0

0

0