JUICIO DE RESOLUCIÓN EXCLUSIVA

DE FONDO

Magistrado Juan Carlos Roa Jacobo

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El juicio de resolución exclusiva de fondo no podrá tramitarse a través del juicio en la vía tradicional, sumaria o en línea, y una vez que se haya optado por el juicio de fondo no se podrá variar la elección.

Tipo: Diapositivas

1 / 29

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Nueva modalidad del juicio contencioso administrativo. Principios de oralidad y celeridad. Procede en contra de resoluciones que deriven de una auditoría fiscal Importe debe ser > 200 UMA anualizada ($ 6 ’ 167 , 770 pesos) No procede si el recurso de revocación es desechado, sobreseído o se tiene por no presentado. Modalidad optativa para el contribuyente. El juicio de resolución exclusiva de fondo no podrá tramitarse a través del juicio en la vía tradicional, sumaria o en línea, y una vez que se haya optado por el juicio de fondo no se podrá variar la elección.

Demanda inicial Se presenta por escrito y se debe manifestar voluntad de ir a juicio de fondo Indicar la controversia de fondo y la propuesta de litis Incluir:

Casos particulares ❑ ¿Devoluciones? Si se ejercieron facultades de comprobación ❑ ¿“ Cuantía del asunto”? ❑ ¿Negativa/afirmativa ficta? ❑ ¿Aportaciones de seguridad social?

Prueba pericial El dictamen pericial se presenta con la demanda En la vía tradicional sólo se señala al perito y el pliego de preguntas. La contestación de demanda debe incluir también el dictamen del perito de la autoridad. Magistrado instructor puede llamar a los peritos a una audiencia para hacer sus propias preguntas o clarificar aspectos de la pericial. Las partes son citadas a participar, y podrán hacer sus propias preguntas. El Magistrado podrá designar perito tercero, únicamente por los puntos específicos en los que continúe existiendo diferencia de criterios.

Sentencia La sentencia podrá declarar la nulidad cuando:

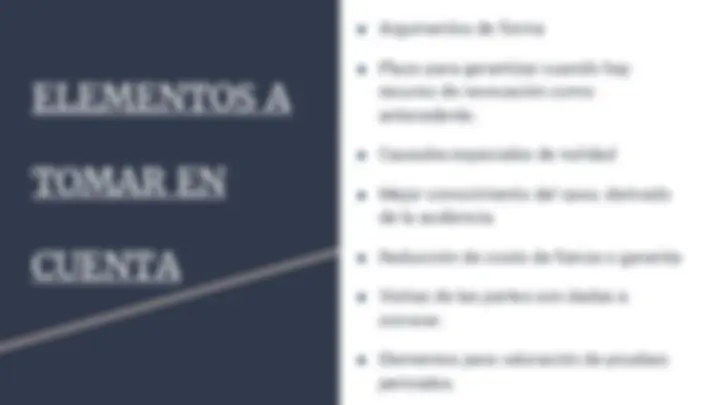

ELEMENTOS A TOMAR EN CUENTA ● Argumentos de forma ● Plazo para garantizar cuando hay recurso de revocación como antecedente. ● Causales especiales de nulidad ● Mejor conocimiento del caso, derivado de la audiencia. ● Reducción de costo de fianza o garantía ● Visitas de las partes son dadas a conocer. ● Elementos para valoración de pruebas periciales.

Resumen ▪ Pros: Reducción de costo de fianza o garantía. Mayor celeridad y apertura para comentar temas abiertamente con Magistrados. Visitas de la autoridad al Magistrado son dadas a conocer Mejores elementos del Magistrado para interpretar las pruebas periciales.

Precedentes relevantes: argumentos improcedentes Entre los aspectos que claramente no pueden ser aducidos en el juicio de resolución exclusiva de fondo, destacan los siguientes:

Precedentes relevantes: finalidad del juicio de fondo Si bien las formalidades son un elemento al que hay que dar la debida importancia, lo fundamental es que el contribuyente soporte el tributo que efectivamente le corresponda, sin menoscabar sus derechos sustantivos bajo la sacralización de las obligaciones formales. Incumplimiento o violación de cualquier requisito formal no debería invariablemente impedir el ejercicio legítimo de los derechos sustantivos del contribuyente —como serían, entre otros, el derecho a disminuir conceptos deducibles, amortizables o acreditables al momento de determinar la base de los impuestos o la cuota que se debería enterar—. Analizar cada caso para valorar si se atribuyen efectos desproporcionados a los incumplimientos formales (siempre y cuando no haya omisión en el pago de contribuciones).

Precedentes relevantes: ¿efectos excesivos? “[...] el sistema fiscal en su conjunto debe estar diseñado de tal manera que se favorezca la valoración efectiva de las cuestiones propias del deber constitucional de contribuir a los gastos públicos como obligación patrimonial, lo que conlleva que el cumplimiento parcial, tardío o, inclusive, el incumplimiento de una obligación formal no debe ser la única razón o la razón preponderante para el rechazo o negación de un derecho sustantivo del contribuyente. Lo anterior adquiere particular relevancia, por ejemplo, en aquellos casos en los que la autoridad tiene a su alcance otros elementos que le permitan valorar el efectivo cumplimiento de los parámetros sustantivos a los que se refiere la obligación tributaria patrimonial, supuestos éstos en los que, en el contexto del artículo 1 o. constitucional, según el texto reformado en junio de 2011 , el respeto a los derechos fundamentales se ve mejor servido en la medida en la que la autoridad no se atenga exclusiva o preponderantemente al cumplimiento parcial, tardío o, inclusive, al incumplimiento, de los requisitos formales establecidos como medida de control de derechos u obligaciones sustantivos, máxime cuando puede contar con elementos adicionales que le permitan conocer la realidad económica del causante frente a la dimensión jurídica de su obligación tributaria sustantiva [...]”.

Precedentes relevantes: realidad demostrable Si se acredita la verdad material y el derecho a que se apliquen efectos jurídicos que corresponden a la realidad demostrable, no deben prevalecer razones simplemente formales, frente a la pérdida de derechos materiales. Las partes deben —con independencia del grado de atención por parte del particular a las diversas obligaciones formales de inscripción contable, facturación y registro— aportar elementos que permitan conocer si se materializó el hecho imponible y desentrañar adecuadamente la dimensión efectiva de la base imponible del sujeto pasivo.

Precedentes relevantes: 69-B CFF El hecho de que los proveedores se encuentren en el listado formulado por la autoridad hacendaria en los términos del artículo 69-B del Código Fiscal de la Federación no es, por sí mismo, suficiente para justificar la inexistencia de las operaciones celebradas entre dichas empresas y sus clientes. Materialidad puede ser acreditada en el juicio de fondo, aunque ya se hubiere agotado el procedimiento del CFF.

Precedentes relevantes: materialidad La estricta indispensabilidad solo puede entenderse referida a operaciones con efectiva existencia, por lo que esta última es un presupuesto lógico que se desprende de un correcto entendimiento de la legislación fiscal federal aplicable. Por ende, la autoridad hacendaria puede válidamente rechazar los efectos fiscales que podrían corresponder a determinados conceptos —por ejemplo, su deducibilidad—, cuando las operaciones correspondientes no superen un determinado umbral a partir del cual pueda corroborarse su existencia efectiva y la realidad de sus efectos jurídicos y económicos.