GRADO EN ADMINISTRACIÓN

Y DIRECCIÓN DE EMPRESAS

Curso 2011/2012

TEMA 1:

DEFINICIÓN, OBJETIVOS

Y CONCEPTOS BÁSICOS

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Una introducción a la contabilidad como sistema de información para la gestión. Se abordan objetivos, funciones básicas y definiciones clave, incluyendo la contabilidad de costes y de gestión, el proceso productivo y el concepto de coste. Además, se distinguen usuarios internos y externos de la contabilidad.

Tipo: Apuntes

1 / 40

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Curso 2011/

gestión.

Contabilidad de Costes y de Gestión.

de Gestión.

producción.

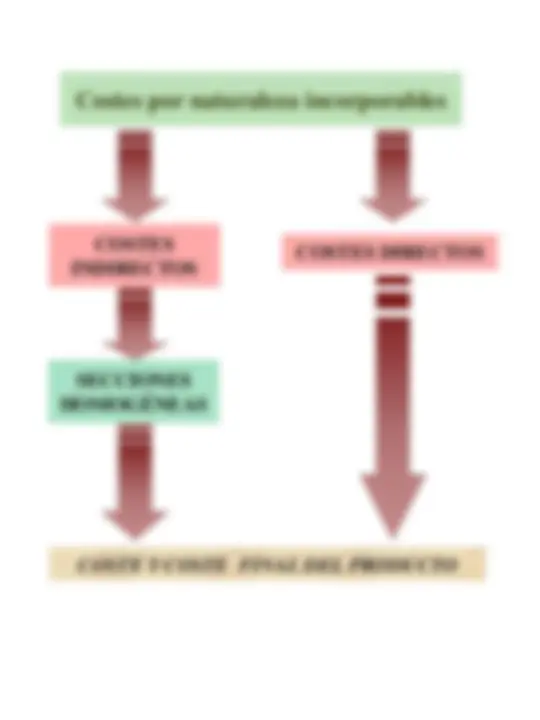

ACTIVIDAD ECONÓMICA (ámbito de transformación de valores)

CONTABILIDAD DE COSTES

Un análisis detallado de todos los elementos y actividades que componen la cadena de valor y que han contribuido a la obtención del resultado

Medios de producción

PRODUCTOS

Mercado de bienes y servicios

Mercado de bienes y servicios

CONTABILIDAD FINANCIERA (transacciones externas)

CONTABILIDAD FINANCIERA (transacciones externas)

Transacciones internas

TRANSFORMACIÓN FÍSICA

PROCESO PRODUCTIVO

ENTRADAS

(COMPRAS)

SALIDAS

(VENTAS)

El proceso productivo, cuando nos situamos en una empresa industrial, constituye una sucesión de procesos donde los factores productivos se transforman en productos terminados cuyo destino es ser vendidos en el mercado.

APROVIS./ COMPRAS PRODUCCIÓN^

DISTRIB. / COMERC.

Factores productivos

Producción semiterminada, en proceso y terminada

Productos vendidos o listos para su venta

CONTABILIDAD ANALÍTICA (Doctrina francesa)

Nos centraremos

Contabilidad de costes: concretamente en el cálculo de costes y análisis de resultados, que es donde la visión analítica de la contabilidad de costes encuentra su máximo exponente.

Contabilidad de costes

Análisis del comportamiento de los costes y planificación del beneficio

Contabilidad presupuestaria

Control de gestión

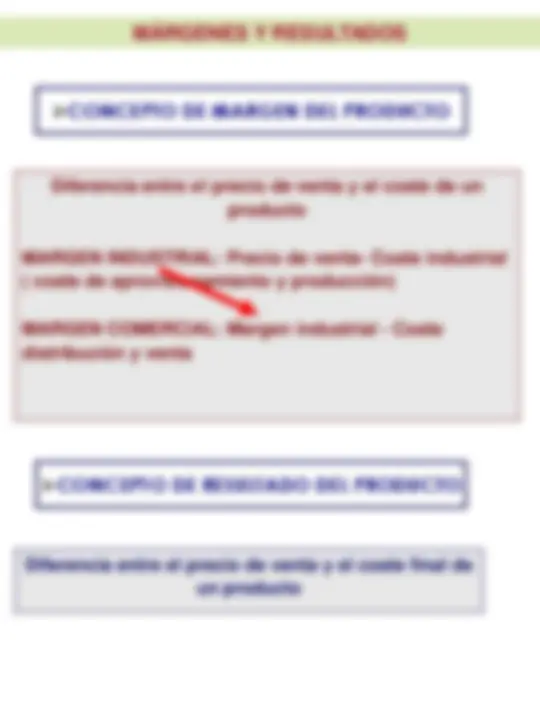

**1. Ayudar a determinar el precio normal o satisfactorio de los productos.

Una rama de la contabilidad que tiene por objeto la captación, medición y valoración de la circulación interna, así como su racionalización y control, con el fin de suministrar a la organización la información relevante para la toma de decisiones empresariales.

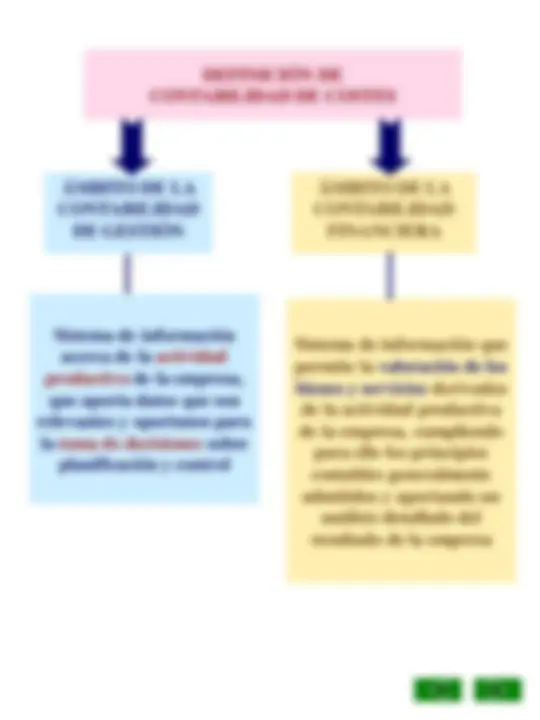

CONTABILIDAD DE GESTIÓN

CONTABILIDAD DE COSTES

DUALISMO CONTABLE

Procesa, interpreta y comunica información relevante y oportuna para apoyar racionalmente el proceso de planificación y control

Sistema de información acerca de la actividad productiva de la empresa, que aporta datos que son relevantes y oportunos para la toma de decisiones sobre planificación y control

Sistema de información que permite la valoración de los bienes y servicios derivados de la actividad productiva de la empresa, cumpliendo para ello los principios contables generalmente admitidos y aportando un análisis detallado del resultado de la empresa

USUARIOS Externos Internos

CONTABLES Obligatorios^

No rigen necesariamente

Totalidad del negocio

Interesada en detalles concretos

IMPLANTACIÓN Obligatoria Opcional

No se plantea normalmente Es básico

VS PRECISIÓN Precisa^ Oportuna

ESTRUCTURA Unificada Única

Carece de esa estructura

INFORMACIÓN Esencialmente monetaria

Monetaria y no monetaria

TIEMPO Pasado Pasado y futuro

PROCESO

RETROALIMENTACIÓN INFORMATIVA

(DATOS) (INFORMES)

COBRO

Una empresa fabrica y comercializa tres productos (A, B y C), y para ello dispone de una nave taller con tres líneas de producción independientes – una para cada producto- que utilizan la misma materia prima, sin problemas de abastecimiento; además cada línea tiene su personal contratado. En condiciones óptimas la empresa puede llegar a fabricar: 25.000 uds. de A, 36.000 uds. de B y 42.000 uds. de C. En este período se ha logrado fabricar: 21.000 uds. de A, 31.680 uds. de B y 40.740 uds. de C. Cada unidad de producto consume los siguientes factores:

Producto Materia Prima Mano de obra A 2 kgrs. 0,6 h. B 0,8 kgrs. 0,3 h. C 1,2 0,5 h.

A B C TOTAL

Rendimiento Real Rendimiento Potencial

e (^) t :Grado de eficacia técnica

Consumo M.P.

rt :Productividad media M.P.

Consumo M.O. rt Productividad media M.O. 1,66^ 3,33^2 2,

21.000 31.680 40.740 93. 25.000 36.000 42.000 103. 0,84 0,88 0,97 0, 42.000 25.344 48.888 116. 0,5 1,25 0,83 0, 12.600 9.504 20.370 42.

TIPOS DE PROCESOS

Producción Simple

Producción Múltiple

Un solo producto

Una variedad de productos

Producción Paralela

Factores no compartidos

Producción Alternativa

Factores compartidos de forma común

Producción Acumulativa

Factores compartidos de forma conjunta