DERECHO FISCAL - LNIM 016 - LD1 PRIM. 2022

DOCENTE I LORENA GONZALEZ MURRIETA

ALUMNO I SALAZAR CASTELLANOS EDGAR RICARDO

202056203

UNIDAD 1

ACTIVIDAD N.ª 1 TABLA DE CONCEPTOS

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

CONOCER LOS CONCEPTOS TEÓRICOS FUNDAMENTALES DEL DERECHO FISCAL QUE PARTICIPAN EN EL ESTUDIO DE LAS FINANZAS PÚBLICAS, ASÍ COMO LA INTERACCIÓN DEL DERECHO FISCAL CON OTRAS DISCIPLINAS.

Tipo: Guías, Proyectos, Investigaciones

1 / 12

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

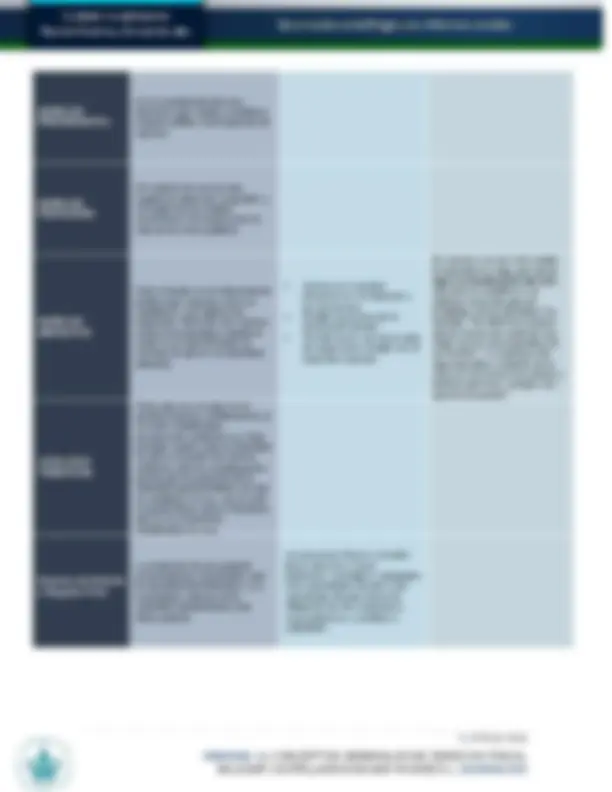

El derecho fiscal es un conjunto de normas que regula la recaudación, gestión y el control de los ingresos públicos de los Estados y las Administraciones Públicas. El derecho tributario es un conjunto de normas que regula la recaudación, gestión y el control de los tributos impuestos a los contribuyentes por el Estado. El derecho tributario está enfocado a regular los tributos impuestos a los contribuyentes y el derecho fiscal regula todos los ingresos del Estado (no solo los tributos). Aun así, siendo la mayoría de los ingresos del Estado procedente de los tributos, se puede estudiar de manera conjunta el derecho tributario y el derecho fiscal. El derecho tributario está enfocado a regular los tributos impuestos a los contribuyentes y el derecho fiscal regula todos los ingresos del Estado (no solo los tributos). Aún así, siendo la mayoría de los ingresos del Estado procedente de los tributos, se puede estudiar de manera conjunta el derecho tributario y el derecho fiscal. El derecho tributario funciona con dos partes claramente diferenciadas:

El Acto Administrativo en Materia Fiscal El acto administrativo en materia fiscal es el término empleado para referirse al acto emitido por la autoridad fiscal. Mediante un acto administrativo la autoridad comunica, ordena, resuelve o ejecuta acciones cuando se configuran en la realidad las hipótesis normativas aplicables al caso concreto. Por ejemplo, los requerimientos de pago que el Servicio de Administración Tributaria o el Instituto Mexicano del Seguro Social hace al contribuyente. Notificaciones en Materia Fiscal Es el acto por medio del cual la autoridad fiscal da a conocer un acto o resolución a los contribuyentes a efecto de que se encuentren en posibilidad de dar oportuna respuesta a dicho acto o resolución o bien puedan interponer los medios de defensa previstos por la ley. La autoridad puede dar a conocer a los contribuyentes los actos administrativos de forma personal, por correo certificado, de forma electrónica a través del buzón tributario, por correo ordinario o telegrama, por estrados, por edictos o por instructivos. El Código Fiscal establece las formalidades que deben seguirse para llevar a cabo las notificaciones. Si las notificaciones no cumplen con esas formalidades podrán ser impugnadas por los contribuyentes a través de los medios de defensa legal establecidos para tal efecto. Por ejemplo, cuando el Servicio de Administración Tributaria hace del conocimiento del contribuyente una multa a su cargo. Facultades de Comprobación de las Autoridades Fiscales Es la facultad de verificar que los contribuyentes, los responsables solidarios o los terceros con ellos relacionados cumplan con las disposiciones fiscales o aduaneras y en su caso, la autoridad tiene la facultad de determinar las contribuciones omitidas o los créditos fiscales, así como de comprobar la comisión de delitos fiscales y proporcionar información a otras autoridades fiscales. La autoridad fiscal podrá practicar visitas domiciliarias, revisiones de gabinete, revisiones electrónicas a los contribuyentes, responsables solidarios o terceros con ellos relacionados; recabar de funcionarios, empleados públicos y fedatarios informes y datos que posean con motivo de sus funciones; practicar u ordenar que se practique avalúo o verificación física de toda clase de bienes, incluso durante su transporte, entre otros. Por ejemplo, la Secretaría de Hacienda y Crédito Público o las autoridades fiscales de las entidades federativas podrán solicitar en una visita domiciliaria a los contribuyentes que exhiban datos y documentos que acrediten que están presentando sus declaraciones y que han pagado impuestos conforme a la ley. Las Infracciones y Delitos Fiscales Facultad de aplicar multas a los contribuyentes por infracciones a las disposiciones fiscales, independientemente de que se exija el pago de las contribuciones respectivas y sus demás accesorios. Las leyes fiscales establecen las conductas u omisiones que constituyen infracciones y los montos de las multas que han de aplicarse a las mismas.

Medios de Defensa Fiscal Son medios de defensa en materia fiscal el recurso de revocación, el juicio contencioso administrativo y el amparo. El Amparo en Materia Fiscal es otra de las instancias con las que cuentan los gobernados para impugnar actos de autoridades fiscales por violación directa de garantías; leyes que por su expedición causen perjuicio al gobernado. LA LEY Se encarga de emitir leyes que sean útiles a la sociedad, y así el Estado pueda cumplir con su obligación de satisfacer al gasto público, como la ley de ingresos para recaudar las contribuciones que se legislen y la ley de egresos para erogar el gasto, así como el mandato constitucional para contribuir al gasto público de manera equitativa y proporcional.

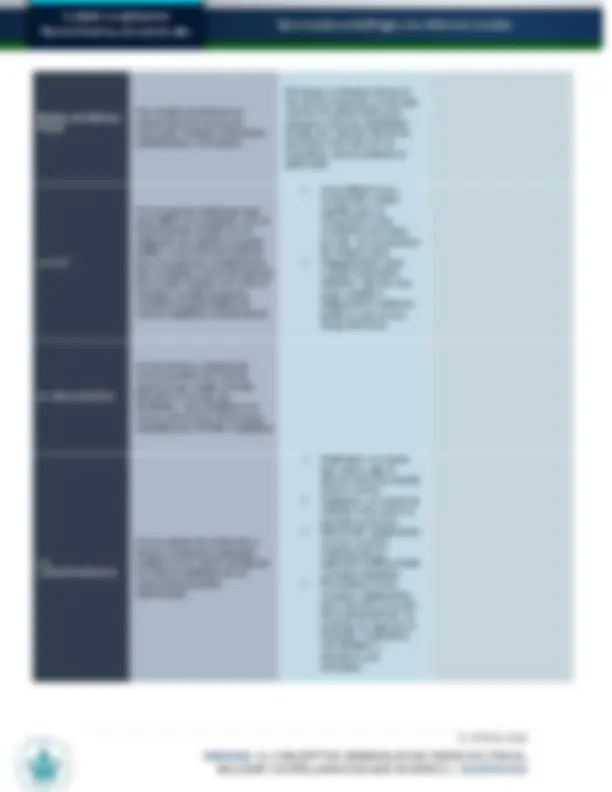

comprende a todos aquellos que se encuentran en las condiciones previstas por ella, sin excepciones de ninguna clase.

carácter imperativo- atributivo, que por una parte establece obligaciones o deberes jurídicos y por la otra otorga derechos. EL REGLAMENTO Es una norma o conjunto de normas jurídicas de carácter abstracto que expide el Poder Ejecutivo en uso de sus facultades, cuya finalidad es la exacta observancia de las leyes expedidas por el Poder Legislativo LA JURISPRUDENCIA Es el conjunto de sentencias y demás resoluciones judiciales emitidas en un mismo sentido por los órganos judiciales de un ordenamiento jurídico determinado.

que aclara y fija el alcance de la ley cuando ésta es oscura.

solución a los casos no previstos por la ley.

al caso concreto, evitando que su aplicación indiferenciada consagre injusticias.

envejece rápidamente, pero merced a la acción de la jurisprudencia, se prolonga su vigencia en el tiempo, haciéndose más flexibles y duraderos sus preceptos.

público para realizar sus actividades. Desde un punto de vista cuantitativo, los impuestos constituyen con mucha diferencia el principal componente de los ingresos públicos. financiamiento del gasto publico y percibidos por un ente. a cambio le pagan un sueldo donde se beneficia la empresa y el estado. DEUDA PUBLICA Son todas las obligaciones insolutas del sector público contraídas en forma directa o a través de sus agentes financieros. Es una herramienta del gobierno para diferir sus gastos en el tiempo y así poder cumplir el conjunto de funciones que le son encomendadas. La deuda pública puede clasificarse:

manera privativa de un bien de dominio público. Por ejemplo, si un bar quiere utilizar espacio público de la calle para poner unas mesas y ampliar su zona de negocio, deberá pagar una tasa.