¡Descarga Determinación del capital contable y más Ejercicios en PDF de Análisis de estados financieros solo en Docsity!

INSTITUTO POLITÉCNICO NACIONAL

TÍTULO: CREACIÓN

DEL CAPITAL

SOCIAL

INTEGRANTES:

ALCÁNTARA GUADARRAMA KARLA

RIVAS FLORES PEDRO ANTONIO

ROMERO PANTOJA RUBÍ MARISOL

ASESORA:

LILIANA LÓPEZ HERNÁNDEZ

CICLO

FINANCIERO A

LARGO PLAZO

ACTIVIDAD:

U5A2_PRÁCTICA 6

ACTIVIDAD:

U5A2_PRÁCTICA 6

Introducción: El estado de situación financiera se utiliza para mostrar el efecto acumulado de las operaciones de la empresa, derechos que existen pasivos y capital contable. Partidas integrantes del estado de situación financiera: Activo: Representaciones financieras de recursos económicos(efectivo y beneficios económicos Pasivo: Representaciones financieras de las obligaciones contraidas por una empresa que se com Capital social: Interés residual en el activo de una empresa que queda despues de deducir el pas Cada una de estas definiciones ayuda a completar e integrar el estado de situacion financiera y A través de la realización de la siguiente práctica conoceremos mas a fondo las cuentas que inte

PRÁCTICA 6 DETERMINACIÓN DEL CAPITAL CONTABLE

DATOS

INTRUCCIONES: Realiza los asientos contables de la constitución de la siguiente compañía Concepto Porcentaje Importe Capital solicitado 100% $ 100,000. Capital autorizado 100% $ 100,000. Capital emitido 96% $ 96,000. Capital Suscrito 90% $ 86,400. Capital exhibido 100% $ 86,400. Edificio 35% $ 20,240. Maquinaria 25% $ 21,600. Materiales 10% $ 8,640. Muebles de oficina 10% $ 8,640. Equipo de reparto 20% $ 17,280. Capital Suscrito $86,400. Préstamo de socios $25,000. Gastos de constitución $16,500. El 10 de marzo de 2014, previa autorización de la Secretaría de Economía, se constituye la Sociedad Anónima denominación Compañía Fradel, S. A. de C. V. en las siguientes condiciones:

AL CONTABLE

stitución de la siguiente compañía (capital colocado a la venta por medio de aciones) (capital suscrito pagado) , se constituye la Sociedad Anónima con la es:

COCEPTO DEBE HABER

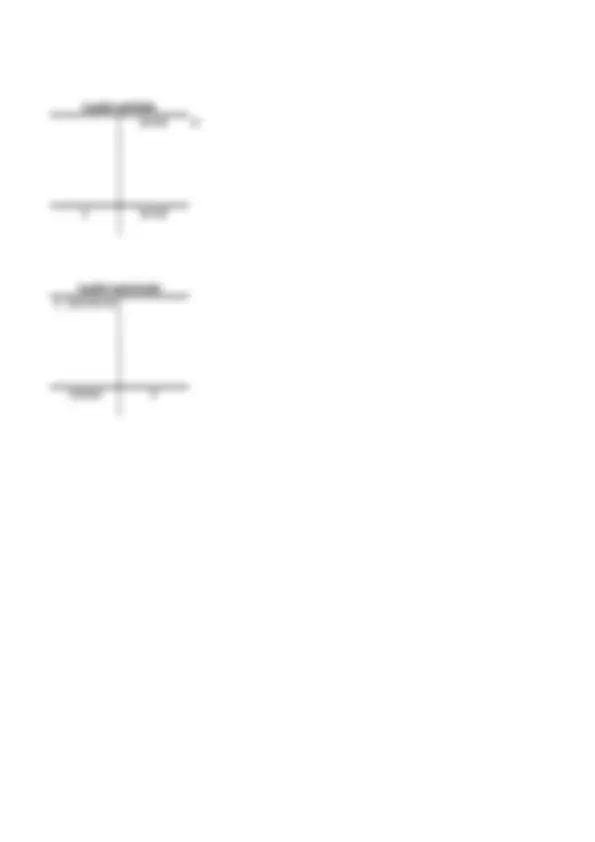

Capital social 4000 Capital no exhibido 4000 11 CONCEPTO DEBE HABER Capital no suscrito 86400 Capital no exhibido 86400 12 CONCEPTO DEBE HABER Capital no exhibido 96000 Capital no suscrito 96000

Capital social Capital no suscrito $ 100,000.00 1 11 $86,400.00 $96,000.00 12 100000 86400 96000 86400 9600 9 Edificio Maquinaria 4 21600 13 0 21600 0 Muebles de oficina Equipo de reparto 7 17280 0 17280 0 Acreedores diversos 25000 2 25000

Capital exhibido 86400 11 0 86400 Capital autorizado $ 100,000. 100000 0

- Capital no suscrito

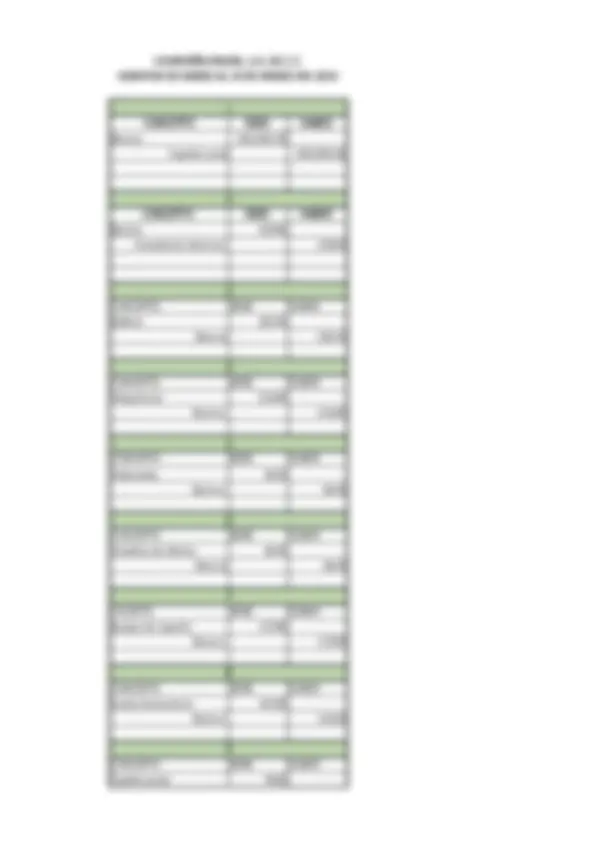

- BALANCE GENERAL AL 10 DE MARZO DEL

- BANCO $ 32,100. ACTIVO CIRCULANTE

- Gastos financieros $ 16,500.

- MATERIALES $ 8,640.

- Suma de Activo circulante $ 57,240.

- EDIFICIO $ 20,240. ACTIVO FIJO

- MAQUINARIA $ 21,600.

- MUEBLES DE OFICINA $ 8,640.

- EQUIPO DE REPARTO $ 17,280.

- Suma de Activo fijo $ 67,760.

- Suma de activos $ 125,000.

- RAL AL 10 DE MARZO DEL ÑÍA FRADEL, S.A. DE C.V.

- PASIVO CIRCULANTE

- PASIVO FIJO (préstamo de socios)

- SUMA DE PASIVOS

- Capital contribuido $ 100,000. CAPITAL

- Capital social $ 86,400.

- Capital no suscrito $ 9,600.

- Capital no exhibido $ 4,000.

- Capital ganado

- Suma de capital $ 100,000.

- Suma de total pasivo + capital $ 125,000.

CONCLUSIONES:

Al término de la práctica nos queda el aprendizaje de que el Capital contable son los activo

tienen derecho los dueños o inversionistas, el cual es el resultados de las operaciones ent

social.

Está dividido en capital contribuido (aportaciones de socios, capital pendiente de de coloca

accciones (capital no suscrito), capital no exhibido (parte del capital suscrito pendiente de

futuros aumentos, primas de venta para acciones y donaciones); y en capital ganado, que

reservas legales etc).

En la práctica se pudo observar que la distribusción de todos los elementos de manera cor

Situacion Financiera de un momento determinado, en este caso, la creación de la empresa

REFERENCIAS.

Plataforma Polivirtual 2023. Materia Ciclo Financiero a Largo Plazo. Lectura 13. Cálculo de

socios. Instituto Politécnico Nacional. URL:

https://www.nsyp.aulapolivirtual.ipn.mx/pluginfile.php/5802/mod_scorm/content/9/recursos/

u5_lec13_calculo_exhibiciones_socios.pdf