DETRACCIONES

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

SISTEMA DE DETRACCIONES CONFORME SUNAT

Tipo: Ejercicios

1 / 19

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Exp. N° 03769-2010-PA/TC fecha 17.10. TRIBUNAL CONSTITUCIONAL

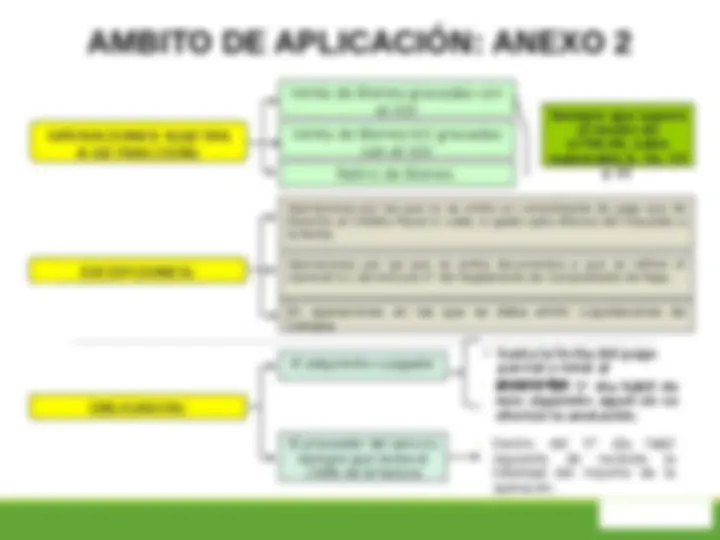

¿Cómo de aplica?

1. Venta: 1.1 El adquiriente 1.2 El proveedor cuando realice o reciba: Ø Operaciones de reparto Ø El íntegro del importe de la operación Ø Operaciones en Bolsa de Producto 3. Traslado : El propietario de los bienes que realice o encargue el traslado. 1. Venta gravada con IGV o venta de bien exoneradas de IGV: 1.1 El adquiriente 1.2 El proveedor cuando reciba o realice: (^) El íntegro del importe de la operación (^) Operaciones en Bolsa de Producto 2. Retiro: El sujeto del IGV En la prestación de servicios: (^) El usuario del servicio o quien encarga la construcción. (^) El prestador del servicio o quien ejecuta el contrato de construcción cuando reciba el integro del importe de la operación, sin haberse acreditado el depósito respectivo. **Sujetos obligados a efectuar la detracción

5. Banco de la Nación: Recibe las detracciones y entrega una constancia de depósito 4. Adquiriente: Efectúa la detracción aplicando el % sobre el “Precio de Venta” del bien y deposita en la Cta. Cte. del Proveedor en el BN

2. Proveedor: vende bienes o servicios 6. Adquiriente: Entrega al Proveedor el Saldo a pagar + su constancia de depósito 1. Proveedor apertura su cta. cte. de detracciones en el Banco de la Nación 3. Proveedor: emite el comprobante de pago CONSTANCIA DE DEPÓSITO SOLO PARA ARROZ PILADO Transportista: debe contar con la Guía de Remisión (Remitente y/o transportista) y la constancia de deposito. 7. Proveedor: Declara y paga obligaciones tributarias a través de SUNAT Operaciones en Línea 8. Adquiriente: utiliza el crédito fiscal en el periodo en el que acredite el depósito.

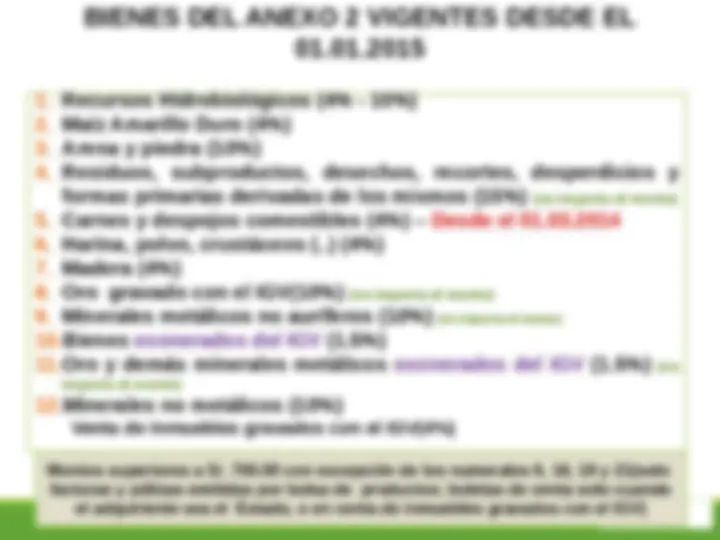

BIENES DEL ANEXO 2 VIGENTES DESDE EL 01.01. Montos superiores a S/. 700.00 con excepción de los numerales 6, 16, 19 y 21(solo facturas y pólizas emitidas por bolsa de productos; boletas de venta solo cuando el adquiriente sea el Estado, o en venta de inmuebles gravados con el IGV)

importa el monto)

Montos superiores a S/. 700.00 (solo facturas) SERVICIOS DEL ANEXO 3

Nuevas tasas vigentes desde la R.S. N° 343-2014/SUNAT, aplicables a operaciones CUYO NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA DEL IGV se generen a partir del

OPERACIONES EXCLUIDAS:

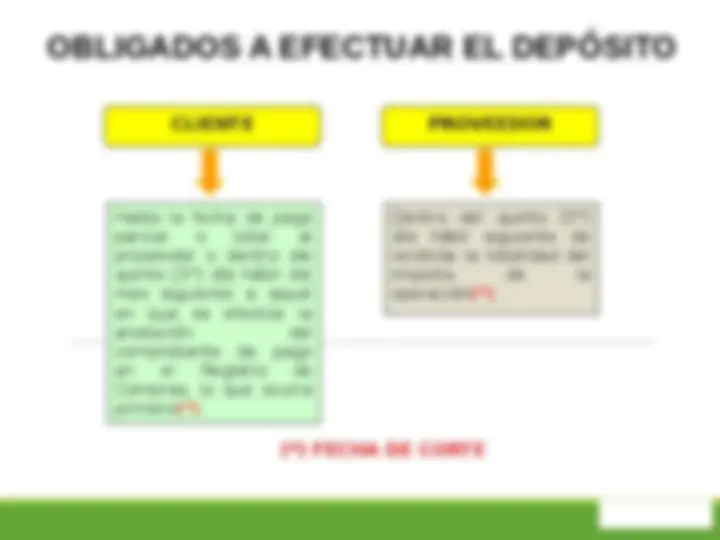

OBLIGADOS A EFECTUAR EL DEPÓSITO

Hasta la fecha de pago parcial o total al proveedor o dentro del quinto (5°) día hábil del mes siguiente a aquel en que se efectúe la anotación del comprobante de pago en el Registro de Compras, lo que ocurra primero (). Dentro del quinto (5°) día hábil siguiente de recibida la totalidad del importe de la operación ().

RÉGIMEN DE GRADUALIDAD DE SANCIONES APLICABLE AL SPOT Resolución de Superintendencia Nº 254- 2004/SUNAT, modificado por la Resolución de Superintendencia Nº 252-2012/SUNAT

MUCHAS GRACIAS POR SU ATENCIÓN