¡Descarga direccion operaciones y más Apuntes en PDF de Ciencias Empresariales solo en Docsity!

PROBLEMAS RESUELTOS

DE

DIRECCIÓN DE OPERACIONES

Federico Garriga Garzón

Índice

- PRESENTACIÓN

- CAPÍTULO 1: CAPACIDAD

- CAPÍTULO 2: ANÁLISIS DE INVERSIONES

- CAPÍTULO 3: PRODUCTIVIDAD

- CAPÍTULO 4: DISTRIBUCIÓN EN PLANTA

- CAPÍTULO 5: GESTIÓN DE INVENTARIOS

- CAPÍTULO 6: PLANIFICACIÓN DE LA PRODUCCIÓN

- CAPÍTULO 7: PLANIFICACIÓN DE NECESIDADES DE MATERIALES

- SOBRE EL AUTOR

Problemas resueltos de dirección de operaciones

Presentación

La finalidad del presente libro de problemas resueltos de dirección de operaciones

es eminentemente didáctica, justificándose su publicación únicamente por razones

pedagógicas.

Ha sido planificado para su utilización por personas con conocimientos de dirección

de operaciones, esencialmente para facilitar el aprendizaje de los procedimientos

de resolución de problemas de dirección de operaciones a los estudiantes de dicha

materia en las diversas Facultades y Escuelas Técnicas en las que se imparte.

El libro consta de cincuenta y cuatro ejercicios agrupados en siete capítulos que

abarcan temas de dirección de operaciones que van desde al análisis de

inversiones hasta la planificación de necesidades de materiales, pasando por la

distribución en planta y la gestión de inventarios, entre otros. Los ejercicios, si bien

están agrupados por temas, no están ordenados por nivel de dificultad dentro de

cada tema, compatibilizándose ejercicios sencillos con ejercicios complejos con la

finalidad de hacer más ameno el trabajo al estudiante incrementando así su interés

por el estudio de la dirección de operaciones.

El enfoque de la publicación es marcadamente práctico, tratando de que no sea

únicamente un libro de ejercicios resueltos para estudiantes, sino que se convierta

en fuente de información y en una metodología para la resolución de problemas de

dirección de operaciones, de interés no solo para estudiantes sino también para

profesionales que lleven a cabo actividades de organización de las operaciones en

el ámbito de las empresas tanto públicas como privadas.

Problemas resueltos de dirección de operaciones

Ejercicio 2

La capacidad proyectada diaria de una sección de una empresa es de 100

unidades, siendo la capacidad efectiva diaria de la misma de 80 unidades y el

output diario de dicha sección 60 unidades.

1. Calcule la utilización y la eficiencia de la sección.

2. Determine el output del próximo mes sabiendo que la eficiencia esperada

es del 90 %.

Solución:

1. Calcule la utilización y la eficiencia de la sección.

Capacidadefectiva

Outputreal Eficiencia

Capacidaddediseño

Outputreal Utilización

= = × =

= = × =

2. Determine el output del próximo mes sabiendo que la eficiencia esperada

es del 90 %.

día

unidades 100 Output 72 80

Outputreal 90 %

Capacidadefectiva

Outputreal Eficiencia

= × ⇒ =

Capacidad

Ejercicio 3

Halle la tasa de producción máxima de una peluquería en la que trabaja

diariamente 8 horas un único peluquero. En promedio el tiempo necesario

para cortar, peinar, etc. a las señoras es de 25 minutos y a los caballeros 15

minutos, siendo el tiempo requerido para la preparación de cada cliente de 5

minutos. Se conoce que el 60 % de los clientes diarios de esta peluquería son

caballeros.

Solución:

día

cortesdepelo 20

minutos

hora

60

1

cortedepelo

minutos 24

día

horas 8

Capacidad

cortedepelo

minutos 60 %caballeros 24 caballero

minutos 40 %señoras 20 señora

minutos Consumopromedio 30

caballero

minutos 15 20 1

5 Consumopromediocaballeros

señora

minutos 25 30 1

5 Consumopromedioseñoras

t Q

t Consumopromedio

Consumopromedio

Disponibilidad Tasadeproducciónmáxima Capacidad

producción

preparación

=

×

=

⎟= ⎠

⎞ ⎜ ⎝

⎛ ⎟+ × ⎠

⎞ ⎜ ⎝

⎛ = ×

= + =

= + =

= +

= =

Análisis de inversiones

Capítulo 2: Análisis de inversiones

Ejercicio 1

El coste unitario variable de fabricación de un producto es de 4 euros y el

precio de venta unitario de 10 euros, siendo los costes fijos de la empresa de

150.000 euros y el volumen de producción de 25.000 unidades. La empresa

puede modificar el equipo productivo, el coste fijo de la modificación

asciende a 50.000 euros, incrementándose un cincuenta por ciento el coste

variable unitario, por su parte, el volumen de producción asciende a 50.

unidades mientras permanece invariable el precio de venta. Indique si la

empresa debe o no modificar el equipo productivo.

Solución:

Beneficio = Ingresos – Gastos Fijos – Gastos Variables

- Beneficio con el equipo actual

(10 x 30.000) – 150.000 – (4 x 25.000) = 50.000 euros

Problemas resueltos de dirección de operaciones

- Beneficio con el equipo modificado

(10 x 50.000) – (150.000 + 50.000) – (6 x 50.000) = 0 euros

Beneficio con equipo actual > Beneficio con equipo modificado.

Conclusión: La empresa no debe pues comprar la nueva máquina.

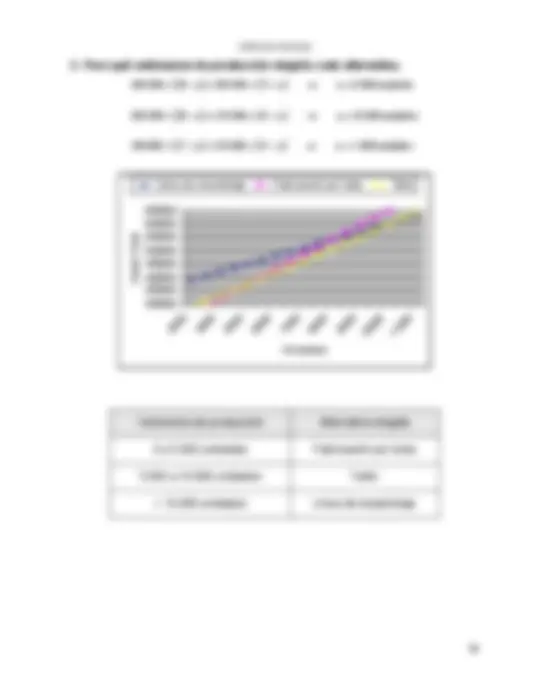

Problemas resueltos de dirección de operaciones

Para un volumen de producción superior a 20 unidades elegiría el proceso 1 dado

que el coste es inferior.

Gráficamente:

Coste Total Proceso 1 Coste Total Proceso 2

Análisis de inversiones

Ejercicio 3

Una empresa está estudiando si invierte en un proyecto que exige un

desembolso inicial de 30.000 euros. En la tabla se muestran los flujos netos

de caja al final de cada año.

Año 1 Año 2 Año 3 Año 4

La tasa de descuento se estima en un 8 % anual. Utilizando la técnica del

Valor Actual Neto determine si resulta interesante para la empresa invertir en

dicho proyecto en los siguientes casos:

1. El Director de la empresa no tiene donde invertir los flujos netos de caja

positivos ni encuentra financiación para los negativos.

2. El Director de la empresa no tiene donde invertir los flujos netos de caja

positivos, si bien a través de un amigo, consigue una entidad financiera

que está dispuesta a financiarle los negativos a un coste del 6 %.

3. El Director de la empresa tiene previsto reinvertir inmediatamente los

flujos netos de caja positivos a un tipo de interés del 2 % además de

encontrar quien le financie los negativos a coste 0 %.

4. El Director de la empresa tiene previsto reinvertir inmediatamente los

flujos netos de caja positivos a un tipo de interés del 3 % y financiar los

negativos a un coste del 7 %.

5. Si en lugar de utilizar la técnica del Valor Actual Neto, el Director de la

empresa hubiera estado dispuesto a tomar en consideración los

resultados obtenidos por la técnica del plazo de recuperación, a qué

conclusiones hubiera llegado. Utilice el plazo de recuperación con y sin

descuento.

Análisis de inversiones

4. El Director de la empresa tiene previsto reinvertir inmediatamente los

flujos netos de caja positivos a un tipo de interés del 3 % y financiar los

negativos a un coste del 7 %.

000 156 , 17 1 0 , 08

027 , 135 VAN

VF 5. 000 1 0 , 03 15. 000 1 0 , 03 5. 000 1 0 , 07 25. 000 1 0 , 03 41. 027 , 135

4

3 2 1 0

− =

=

= ⋅ + + ⋅ + − ⋅ + + ⋅ + =

VAN positivo ⇒ Si resulta interesante invertir en dicho proyecto.

5. Si en lugar de utilizar la técnica del Valor Actual Neto, el Director de la

empresa hubiera estado dispuesto a tomar en consideración los

resultados obtenidos por la técnica del plazo de recuperación, a qué

conclusiones hubiera llegado. Utilice el plazo de recuperación con y sin

descuento.

El desembolso inicial es de 30.

- Plazo de recuperación sin descuento

Recupero en:

1 año 5.

2 años 5.000 + 15.000 = 20.

3 años 5.000 + 15.000 – 5.000 = 15.

4 años 5.000 + 15.000 – 5.000 + 25.000 = 40.

El plazo de recuperación sin descuento es de 4 años.

Problemas resueltos de dirección de operaciones

- Plazo de recuperación con descuento

Recupero en:

1 año

1

2 años

1 2

3 años

1 2 3

4 años

( ) ( ) ( ) ( )

375 , 74 1 0 , 08

000

1 0 , 08

- 000

1 0 , 08

- 000

1 0 , 08

- 000

1 2 3 4

=

−

El plazo de recuperación con descuento es infinito.

Problemas resueltos de dirección de operaciones

Proyecto B

DI Año 1 Año 2 Año 3

Cobro 500 1.000 2.

Pago 1.500 250 500 500

Flujo neto de caja - 1.500 250 500 1.

1. La inversión que debe realizar según el criterio del valor actual neto en el

caso de que la reinversión de los flujos netos de caja positivos se lleve a

cabo al tanto de interés del 4 % y los flujos netos de caja negativos sean

financiados a un coste del 7 %.

VAN

VF 250 1 0 , 04 500 1 0 , 04 1. 500 1 0 , 04 2. 290 , 4

VAN

VF 500 1 0 , 04 500 1 0 , 04 750 1 0 , 04 1. 810 , 8

B 3

2 1 0 B

A 3

2 1 0 A

VAN positivo en los dos proyectos ⇒ Resulta interesante invertir en los dos

proyectos. Si únicamente puede invertir en uno, debe elegir el proyecto B dado que

el valor actual neto es superior.

Análisis de inversiones

2. La inversión preferible según el criterio de la tasa interna de rentabilidad si

el coste del capital es del 10 %. La reinversión de los flujos netos de caja

positivos se lleva a cabo al tanto de interés del 4 % y los flujos netos de

caja negativos son financiados a un coste del 7 %.

- 500 0 i 0 , 15152 1 i

VAN 0

VF 250 1 0 , 04 500 1 0 , 04 1. 500 1 0 , 04 2. 290 , 4

- 500 0 i 0 , 06478 1 i

VAN 0

VF 500 1 0 , 04 500 1 0 , 04 750 1 0 , 04 1. 810 , 8

B 3

2 1 0 B

A 3

2 1 0 A

Coste del capital = 10 %.

Debe invertir en el proyecto B dado que su tasa interna de rentabilidad

(TIR = 15,15 %) es superior al coste del capital (10%). Por el contrario, no interesa

invertir en el proyecto A dado que su retorno (TIR = 6,47 %) es inferior al coste del

capital (10 %).