¡Descarga Tasa de Cambio y Política Monetaria: Impacto en la Inflación y Economía y más Apuntes en PDF de Macroeconomía solo en Docsity!

TASA DE CAMBIO Y POLITICA TASA DE CAMBIO Y POLITICA

MONETARIAMONETARIA

JosJoséé DarDaríío Uribeo Uribe Gerente TéGerente Técnicocnico –– Banco de la RepBanco de la Repúúblicablica Noviembre 17 de 2004Noviembre 17 de 2004

Contenido

A. Introducción

B. Efecto de la tasa de cambio sobre la

economía

C. La tasa de cambio y la política

monetaria

D. La apreciación del peso frente al

dólar

E. La intervención cambiaria

A. INTRODUCCIÓN

1. ¿Qué explica la apreciación del peso?.

¿Seguirá por un periodo prolongado?

2. ¿Cómo afecta la revaluación la economía?

¿Y la política económica?

3. ¿Por qué el Banco y el Gobierno no

reversan, o al menos detienen, la

revaluación del peso?

Preguntas comunes

En consecuencia, es natural que la TC nominal

sea volátil, y su comportamiento futuro,

incierto. Así:

1. Nadie puede sentirse seguro de los

movimientos futuros de la TC.

2. La gente puede tener opiniones muy

diferentes sobre el futuro de la TC.

3. Casi con certeza puede decirse que no

hay una explicación simple o única de

las variaciones en la TC.

B. EL EFECTO DE LA TASA

DE CAMBIO SOBRE LA

ECONOMÍA

La TC afecta, principalmente, la inflación y el crecimiento del producto y el empleo.

La TC afecta la inflación a través de dos

canales:

a. El canal de precios (directo): la TC

modifica el precio en pesos de los

bienes transables.

b. El canal de demanda (indirecto):

variaciones en la TC real inciden sobre

la demanda agregada y, a través de este

canal, sobre los precios.

1. El efecto sobre la inflación

a. El grado en que la devaluación o la

revaluación del peso sea un fenómeno

continuo (sostenido).

b. El peso de los bienes importados, o

importables en el IPC.

c. La respuesta de los márgenes de

ganancia a los cambio en la TC

El efecto total de la TC sobre la inflación

depende de los siguientes factores:

- Incertidumbre movimientos futuros

de la TC.

- Ajuste a través de márgenes.

- Cubrimiento riesgo cambiario.

- Cambios en calidad.

Nótese, además, que el efecto de la TC

sobre la inflación se manifiesta con rezagos

Por las siguientes razones:

…y que, en algunos casos, afecta

fuertemente las expectativas de inflación

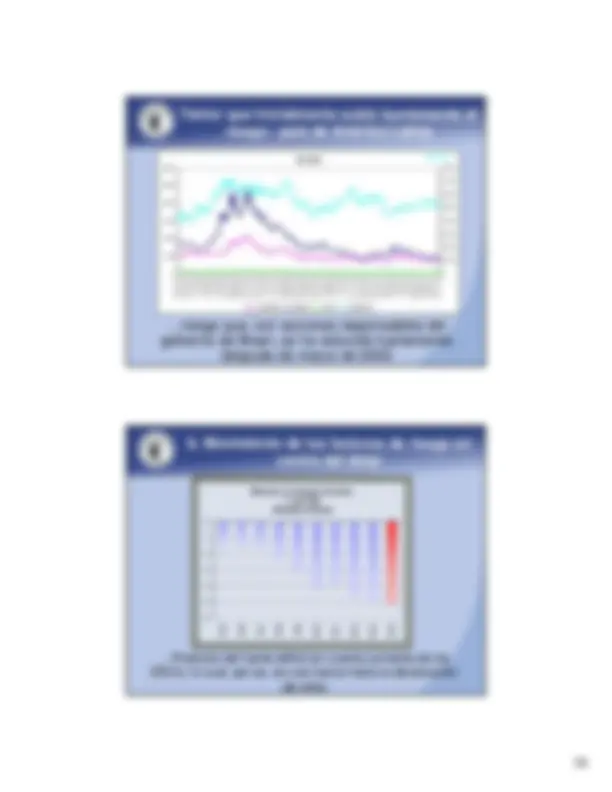

TASA DE CAMBIO Y EXPECTATIVAS DE INFLACIÓN

3

8

13

18

23

28

Jun-02Ago-02Oct-02Dic-02Feb-03Abr-03Jun-03Ago-03Oct-03Dic-03Feb-04Abr-04Jun-04Ago-04Oct-

Depreciación nominal (%) 4.04.

8.5 Expectativas de inflación

Devaluación Expectativas Mdo.TES

Siendo este otro canal a través del cual la TC afecta la inflación

b. Canal de demanda (efecto indirecto)

La TCR puede afectar la demanda total a

través de 3 mecanismos:

a. El volumen de las exportaciones.

b. El volumen de las importaciones.

c. El valor en pesos de la deuda

externa.

b. La TCR es solo uno (y muy importante) de los factores que inciden en el volumen de importaciones. Otros factores son: i) el crecimiento de la demanda interna; ii) los precios internacionales; iii) la existencia de barreras al comercio; (iv) los costos de transporte.

c. La TC afecta el valor en pesos (moneda local) de la deuda externa. Esto afecta la capacidad de gasto de las empresas y familias endeudadas en el exterior.

De igual manera:

2. El efecto sobre producto

a. En la medida que la TCR incide sobre la demanda, también lo hace sobre el crecimiento del producto y el empleo.

b. Las variaciones de la TCR, si sostenidas, tienen el potencial de producir fuertes cambios en la estructura productiva de las economías.

C. LA TASA DE CAMBIO Y

LA POLÍTICA

MONETARIA

1. Preliminares

- La estrategia monetaria en Colombia, y un buen número de países, es de inflación objetivo. - Objetivos: i) inflación y ii) suavización del ciclo económico (brecha del PIB). - Instrumento: la tasa de interés de intervención del banco central (TBC).

Intervención cambiaria para fortalecer la posición de liquidez internacional y apoyar la PM en el logro de sus objetivos. La TC no es un objetivo de la PM.

…viene acompañada de mayor crecimiento del PIB y una menor brecha del producto (si existe).

La revaluación por mejora en los

términos de intercambio

Crecimiento del PIB y Tasa de cambio real

126

128

130

132

134

136

138

140

142

Dic-02 Mar-03 Jun-03 Sep-03 Dic-03 Mar-04 Jun-

Fuente: DANE y Banco de la República

Índice (1994=100) 0%

1%

2%

3%

4%

5%

6%

7% Crecimiento real del PIB

PIB No transables PIB de transables ITCR (IPP)

…viene acompañada de la reducción del crecimiento del PIB y la ampliación de la brecha del producto (si existe).

La devaluación por recorte repentino de los

capitales externos y la pérdida de confianza

Crecimiento del PIB y Tasa de cambio real (ITCR-IPP)

80

85

90

95

100

105

110

115

120

125

Dic-94Jun-95Dic-95Jun-96Dic-96Jun-97Dic-97Jun-98Dic-98Jun-99Dic-99Jun-00Dic-00Jun-01Dic- Fuente: DANE y Banco de la República

Índice (1994=100) -8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10% Crecimiento real del PIB

PIBITCR (IPP)

En consecuencia, la decisión de PM debe

seguir los siguientes pasos (Svensson,

- Identificar las causas del movimiento de la TC.

- Evaluar el efecto de la TC sobre la inflación y la brecha de producto.

- Definir tasa de intervención coherente con el logro de las metas.

- Comunicar decisión y explicar a los mercados.

C. El efecto de la PM en la TC

El efecto de la PM en la TC es particularmente complejo.

- En teoría, y sin consideraciones de riesgo, la tasa de interés interna (i), en promedio, debe ser igual a la tasa externa (i*) más las expectativas de devaluación (e). Formalmente,

(i)

Esta predicción, sin embargo, no se cumple en el corto plazo.

i COL^ iUSA Ee^ e = + ˆ

Una política (por ejemplo) de reducción de la TBC para devaluar el peso en términos reales puede no lograr su objetivo. Aún si la TC nominal se devalúa cuando el BC busca una inflación superior a la meta, la inflación, y los costos de producción, también aumentan. Esto revalúa en términos reales de nuevo la moneda local e impone a toda la economía los costos propios de la instabilidad de precios.

En síntesis

D. LA APRECIACIÓN DEL

PESO FRENTE AL

DÓLAR: 2003-

1. Las causas

(No necesariamente en orden de

importancia)

a. La devolución parcial de la devaluación ocurrida entre 2002 (5)- 2003 (2)

Devaluación que tuvo su origen en temores no confirmados sobre la calidad de la política económica del gobierno Lula

Tasa Re pre sentativa de Me rcadohasta 3 de noviembre 2004

2200

2300

2400

2500

2600

2700

2800

2900

3000

2-Ene-022-Mar-022-May-022-Jul-022-Sep-022-Nov-022-Ene-032-Mar-032-May-032-Jul-032-Sep-032-Nov-032-Ene-042-Mar-042-May-042-Jul-042-Sep-042-Nov-

Pesos / Dólar

Así mismo, el déficit fiscal de los EEUU ha

crecido mucho en los últimos años

…lo cual recarga el peso de la corrección del desequilibrio externo en la devaluación del dólar

Déficit Fiscal como % del PIB (Estados Unidos)

-4,

-3,

-2,

-1,

0,

1,

2,

3,

1999 2000 2001 2002 2003

Adicionalmente,

- El financiamiento del déficit en la cuenta

corriente de EEUU llevó a que los

portafolios de los inversionistas

internacionales se concentraran en

inversiones en dólares. Para diversificar

riesgo se ha hecho atractivo invertir en

otras monedas.

- La salida de capitales privados de EEUU

han sido reemplazadas por inversiones de

los Bancos Centrales asiáticos. ¿Hasta

cuándo?

…y, por último, la política monetaria del

FED

…que llevó sus tasas de intervención a niveles no vistos desde los años 50s, lo cual reduce la rentabilidad de las inversiones en EEUU

Tasa de Intervención FED

0.751.

1.752.

2.753.

4.254.

5.255.

6.256.

03/01/200003/04/200003/07/200003/10/200003/01/200103/04/200103/07/200103/10/200103/01/200203/04/200203/07/200203/10/200203/01/200303/04/200303/07/200303/10/200303/01/200403/04/200403/07/200403/10/

c. La venta de dólares para comprar TES

…debido al diferencial de tasas a favor de los TES

TRM VS TES Tasa Promedio TES Ago-22-

2200

2300

2400

2500

2600

2700

2800

2900

3000

3100

02-Ene-0213-Feb-0227-Mar-0210-May-0225-Jun-0208-Ago-0219-Sep-0231-Oct-0213-Dic-0203-Feb-0314-Mar-0329-Abr-0311-Jun-0324-Jul-0305-Sep-0317-Oct-0301-Dic-0319-Ene-0401-Mar-0414-Abr-0425-May-0408-Jul-0420-Ago-0430-Sep-

10

11

12

13

14

15

16

17

18

19

TRM TES 22/08/

TRM (^) TES