¡Descarga Documentos de Soporte y más Diapositivas en PDF de Contabilidad solo en Docsity!

LA CUENTA

(^) Es una herramienta que sirve para identificar hechos mercantiles y cuantificarlos. (^) Es el nombre que se le asigna a un grupo de bienes, valores, derechos u obligaciones. (^) La cuenta está compuesta de nombre y forma: (^) El nombre representa un grupo de bienes o valores financieros.

LA CUENTA

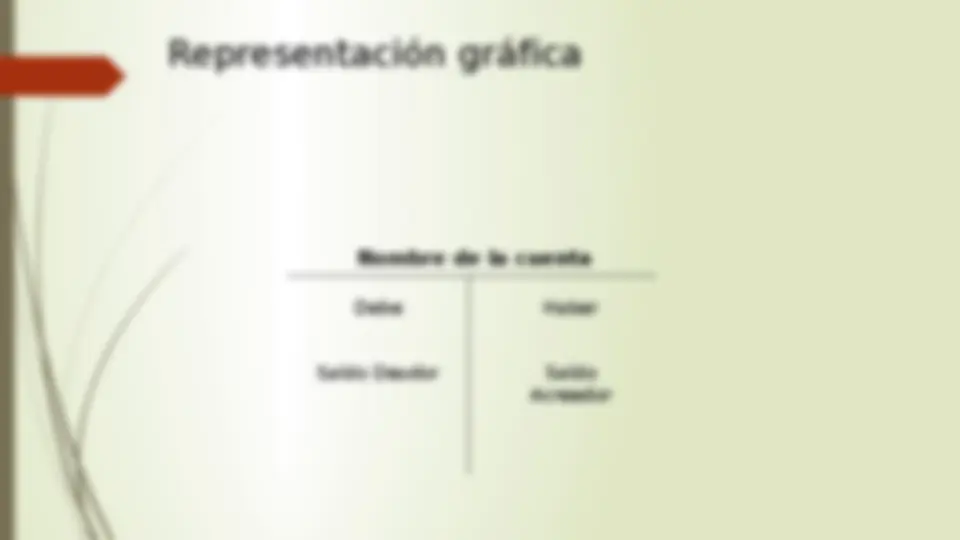

(^) La forma, en su presentación más simple, es como se ve a continuación: NOMBRE DEBE HABER SALDO

- (^) Incremento de activos

- (^) Pérdidas o gastos.

- (^) Cancelación deudas

- (^) Incremento de pasivos

- (^) Ganancias y aportes

- (^) Disminución de activos

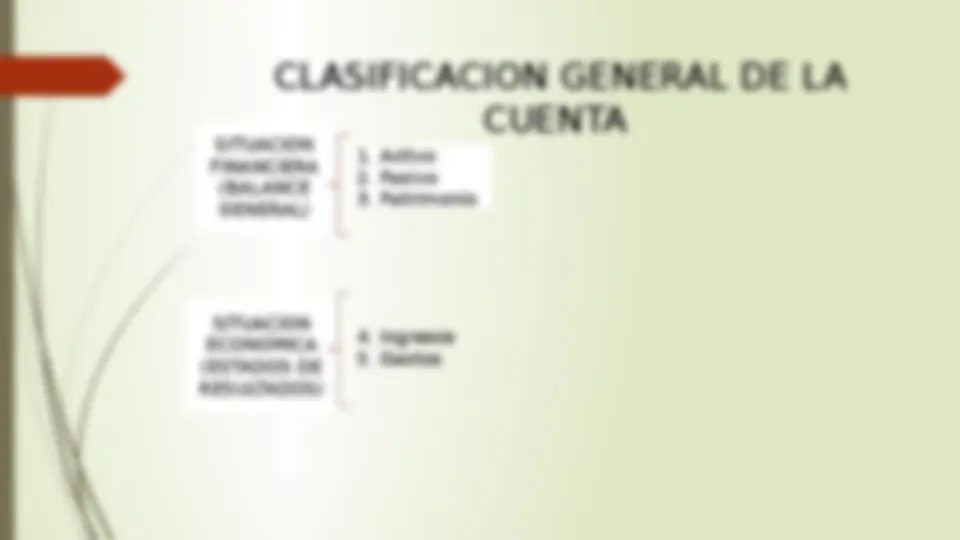

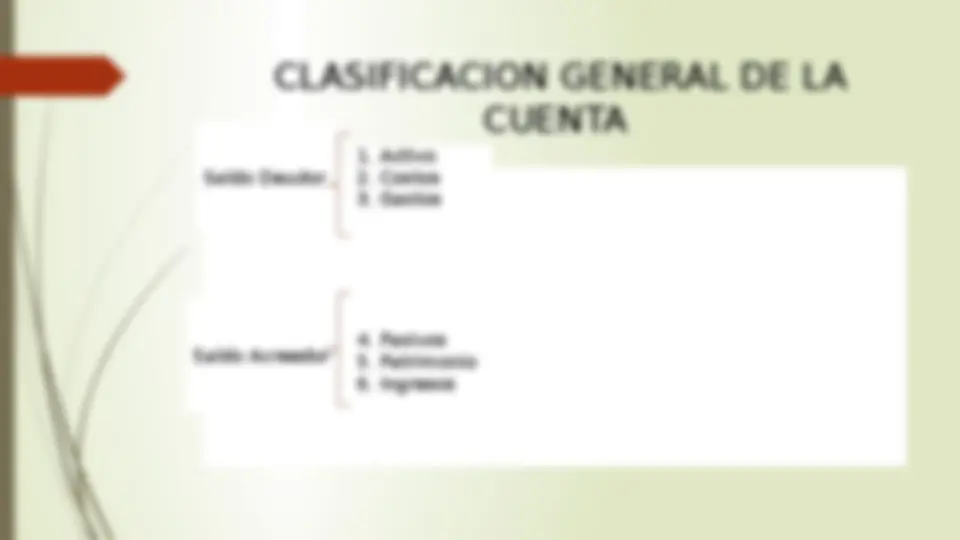

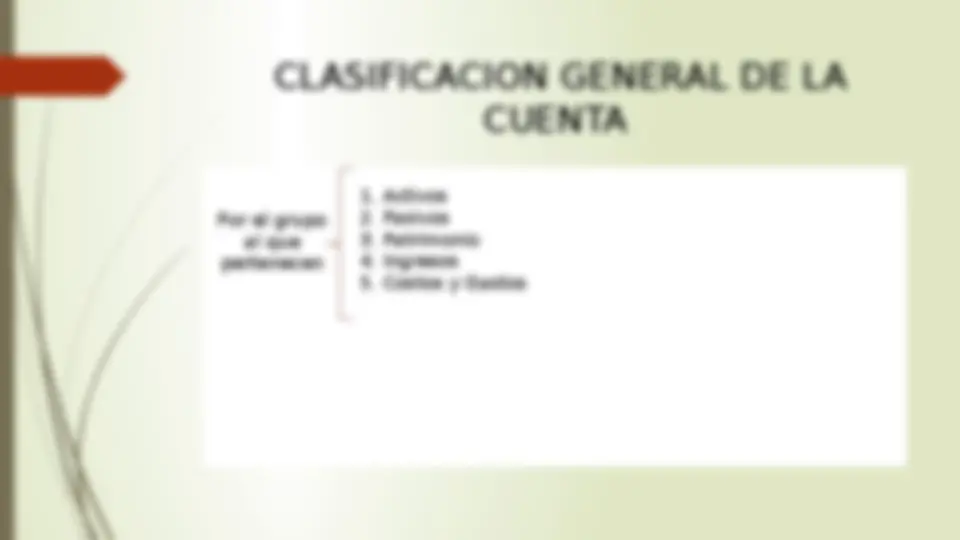

CLASIFICACION GENERAL DE LA

CUENTA

Saldo Deudor

- Activo

- Costos

- Gastos Saldo Acreedor

- Pasivos

- Patrimonio

- Ingresos

CLASIFICACION GENERAL DE LA

CUENTA

Por el grupo al que pertenecen

- Activos

- Pasivos

- Patrimonio

- Ingresos

- Costos y Gastos

ACTIVO

. Como ejemplos de activos se pueden mencionar: Dinero en efectivo. Dinero en bancos. Deudas que los clientes mantienen con la empresa. Bienes disponibles para la venta. Maquinaria. Vehículos. Terrenos. Edificios.

PASIVO

. Son las obligaciones o deudas contraídas por la empresa a favor de terceros, en el corto y en el largo plazo. Para ser consideradas como pasivos, las obligaciones deben cumplir con los siguientes criterios:

- Ser originadas a raíz de sucesos pasados.

- Que la entidad espere desprenderse de recursos que incorporan beneficios económicos para cancelar la obligación.

- Conocer en forma fiable el monto y plazo de la obligación.

PATRIMONIO

. El patrimonio representa los derechos de los socios sobre los recursos empresariales. También puede ser considerado como la parte de los activos que corresponde a los socios, una vez deducidos los pasivos. Los subgrupos que conforman el patrimonio son: Capital social. Reservas Patrimonio = Capital + Reservas +-Resultados

INGRESOS

. Incrementos en los beneficios económicos, producidos a lo largo del período contable, en forma de entradas o incrementos de valor de los activos, que dan como resultado aumentos del patrimonio neto y no están relacionados con las aportaciones de los propietarios de la entidad.

GASTOS

. Son los decrementos de los recursos económicos de una empresa, producidos durante un período de tiempo, expresados en forma de reducción en el valor de los activos o en la generación o aumento de los pasivos. Son ejemplos de gastos: Sueldos de trabajadores. Publicidad. Arriendos. Servicios básicos. Seguros. Intereses bancarios.

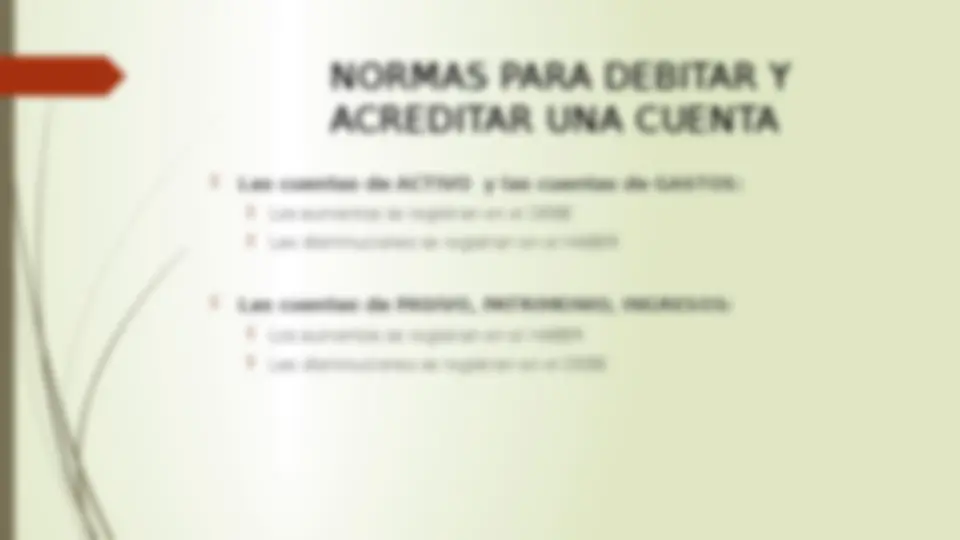

NORMAS PARA DEBITAR Y

ACREDITAR UNA CUENTA

(^) Las cuentas de ACTIVO y las cuentas de GASTOS: (^) Los aumentos se registran en el DEBE (^) Las disminuciones se registran en el HABER (^) Las cuentas de PASIVO, PATRIMONIO, INGRESOS: (^) Los aumentos se registran en el HABER (^) Las disminuciones se registran en el DEBE

LA PARTIDA DOBLE

(^) La contabilidad deberá utilizar cuentas para identificar a las diferentes partidas del activo, pasivo o patrimonio que se afectan por las operaciones mercantiles. (^) Toda cuenta debe ser personificada, considerar como una persona capaz de recibir y entregar valores. (^) En toda transacción por lo menos deben existir dos cuentas que actúen: una que reciba valores y otra que entrega valores. (^) No se podrá registrar un deudor sin su respectivo acreedor por un mismo valor o su equivalente.

LIBRO DIARIO

Es el registro de primera entrada de datos que sirve para anotar cronológicamente las transacciones u operaciones financieras de la empresa, mediante asientos contables. (^) La Jornalización: (^) El registro de los asientos contables en el libro Diario General se conoce con el nombre de Jornalización. (^) El Asiento Contable: (^) Es la fórmula que se utiliza en contabilidad para anotar los elementos de una misma transacción, debitando y acreditando los valores en las cuentas respectivas. (^) Partes Del Asiento Contable: (^) Fecha compuesta de año mes y día. (^) Número del asiento contable (^) Código y nombre de las cuentas debitadas y su cantidad en el DEBE. (^) Código y nombre de las cuentas acreditadas con su cantidad en el HABER. (^) Un corto comentario.

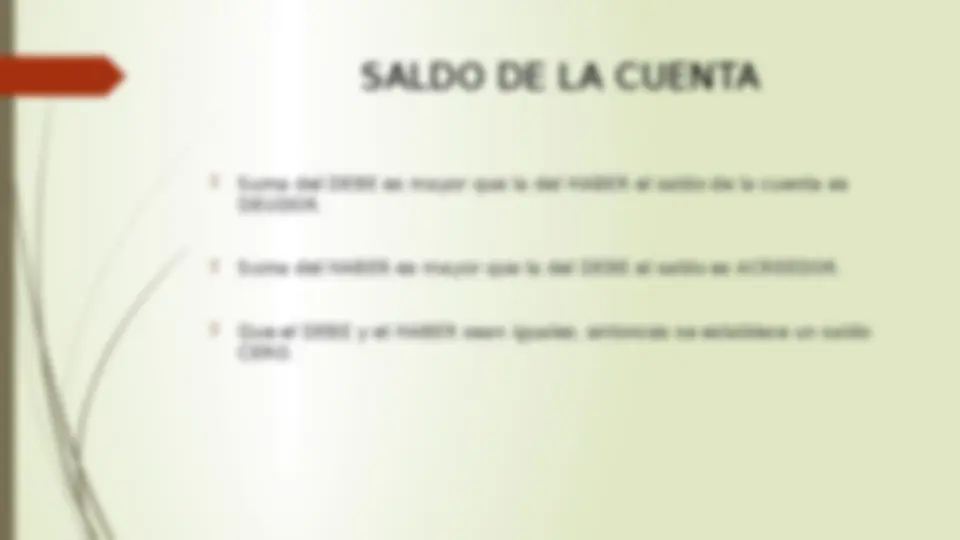

SALDO DE LA CUENTA

(^) Suma del DEBE es mayor que la del HABER el saldo de la cuenta es DEUDOR. (^) Suma del HABER es mayor que la del DEBE el saldo es ACREEDOR. (^) Que el DEBE y el HABER sean iguales, entonces se establece un saldo CERO.

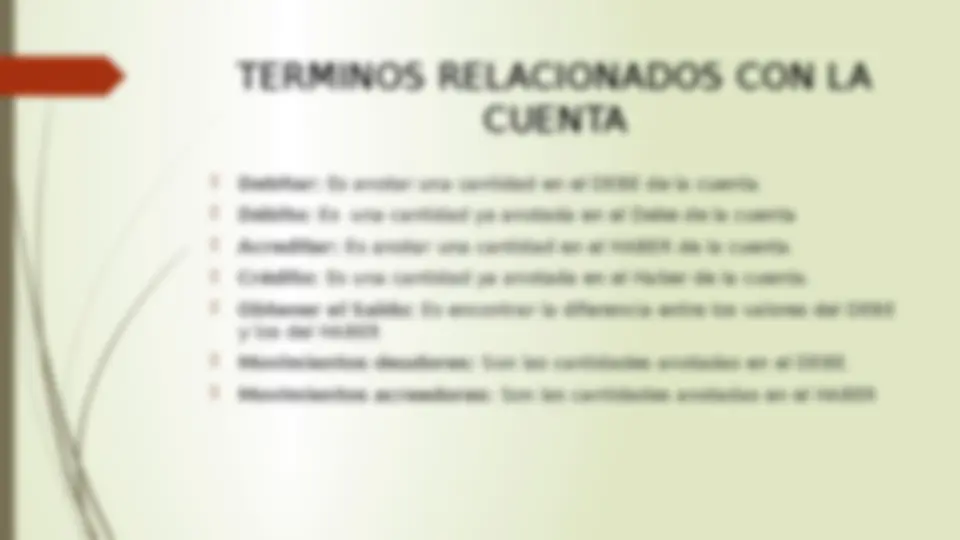

TERMINOS RELACIONADOS CON LA

CUENTA

(^) Debitar: Es anotar una cantidad en el DEBE de la cuenta. (^) Débito: Es una cantidad ya anotada en el Debe de la cuenta (^) Acreditar: Es anotar una cantidad en el HABER de la cuenta. (^) Crédito: Es una cantidad ya anotada en el Haber de la cuenta. (^) Obtener el Saldo: Es encontrar la diferencia entre los valores del DEBE y los del HABER (^) Movimientos deudores: Son las cantidades anotadas en el DEBE. (^) Movimientos acreedores: Son las cantidades anotadas en el HABER