ESCUELA ACADEMICO

PROFESIONAL DE

INGENIERIA DE SISTEMAS

CONTABILIDAD Y FINANZAS

M.Cs. Wilson A. Yumbato

Rojas

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

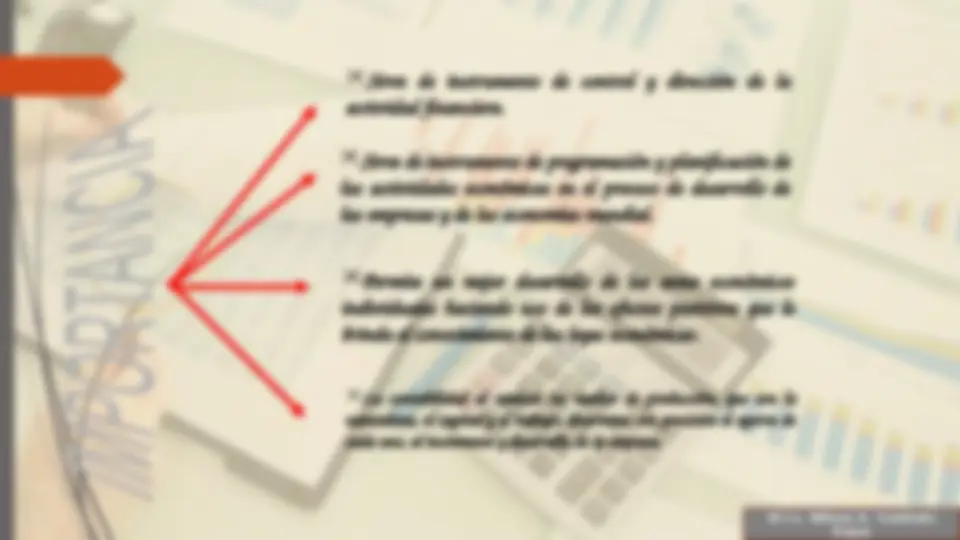

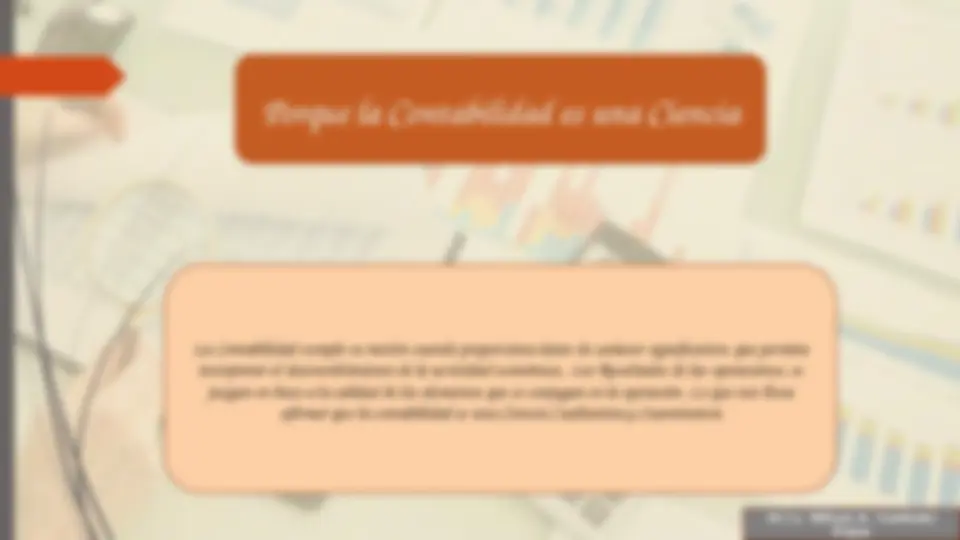

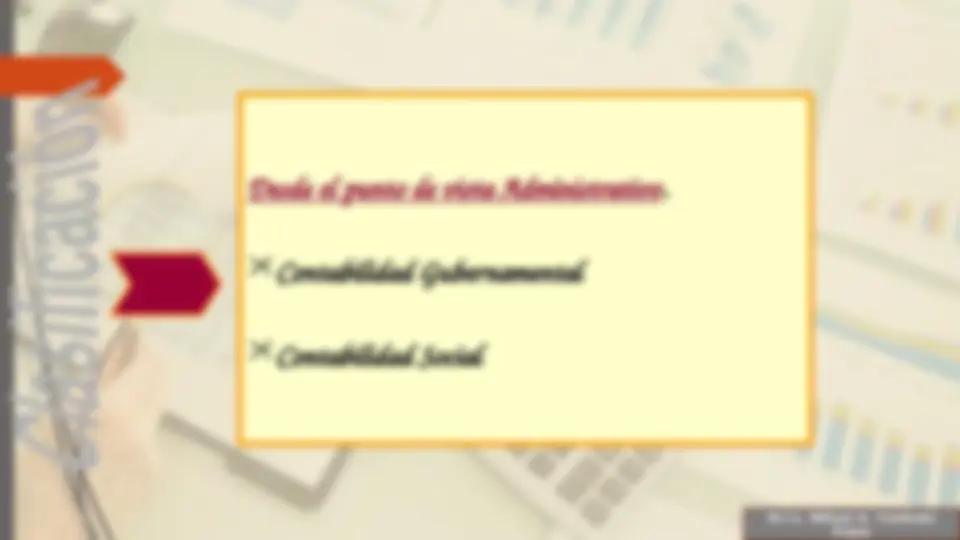

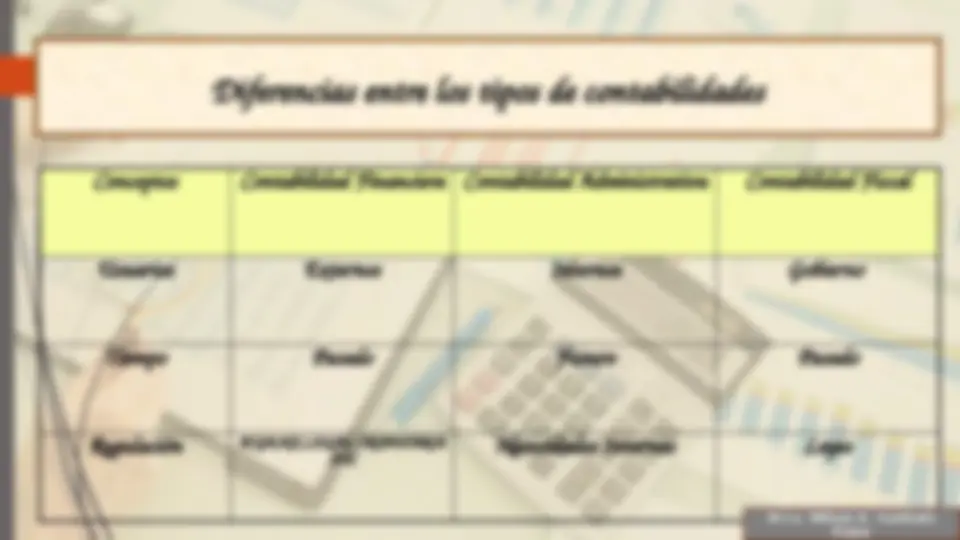

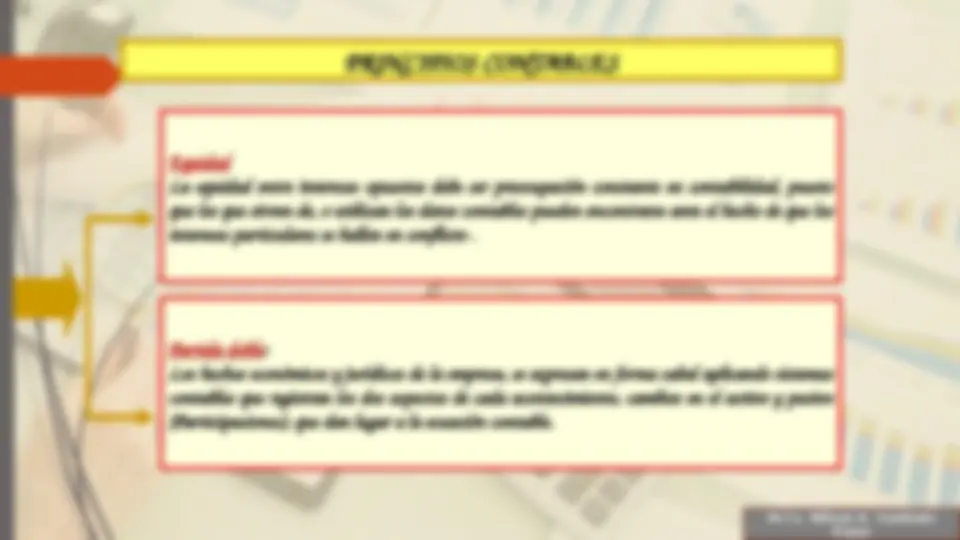

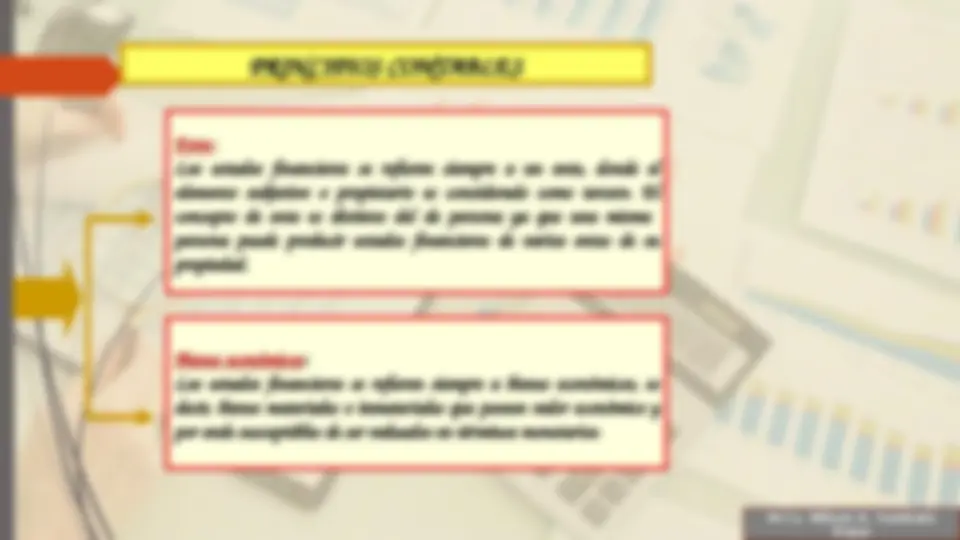

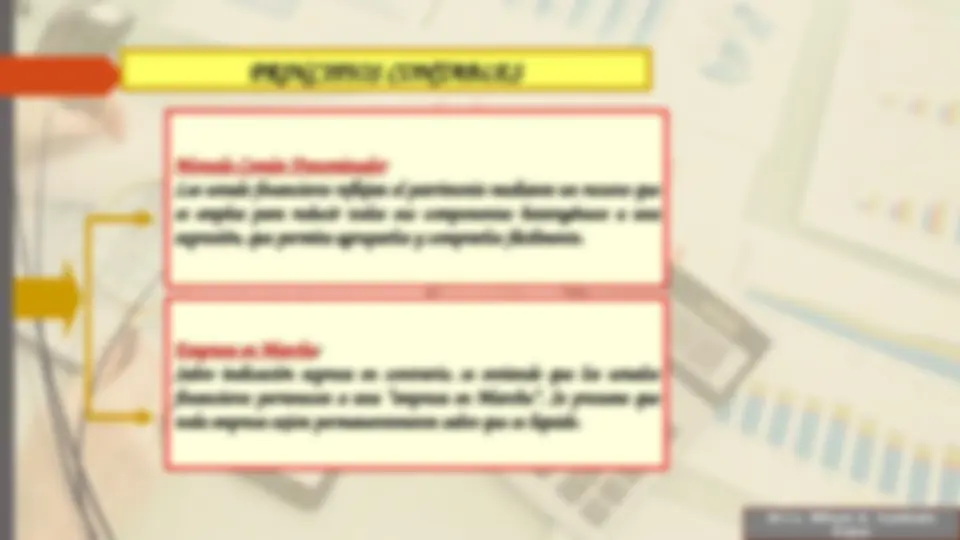

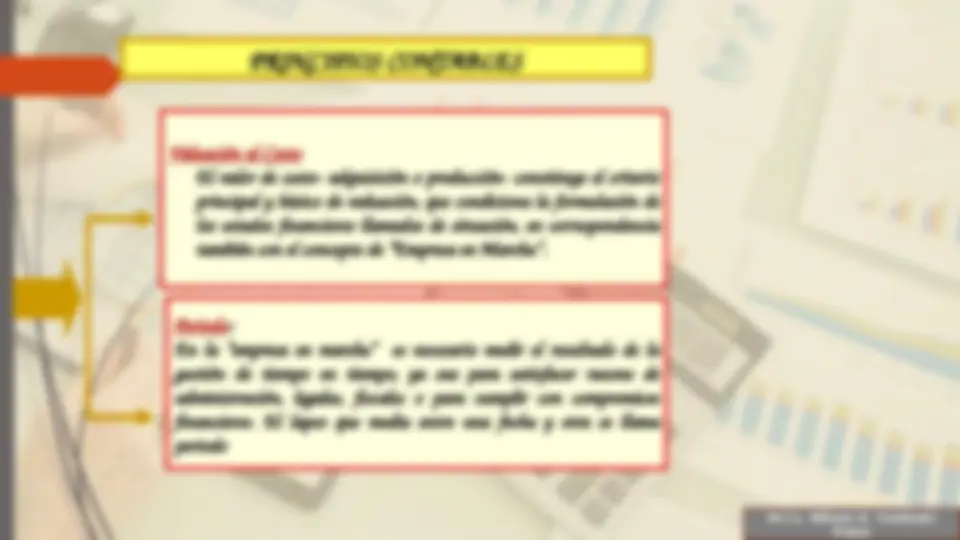

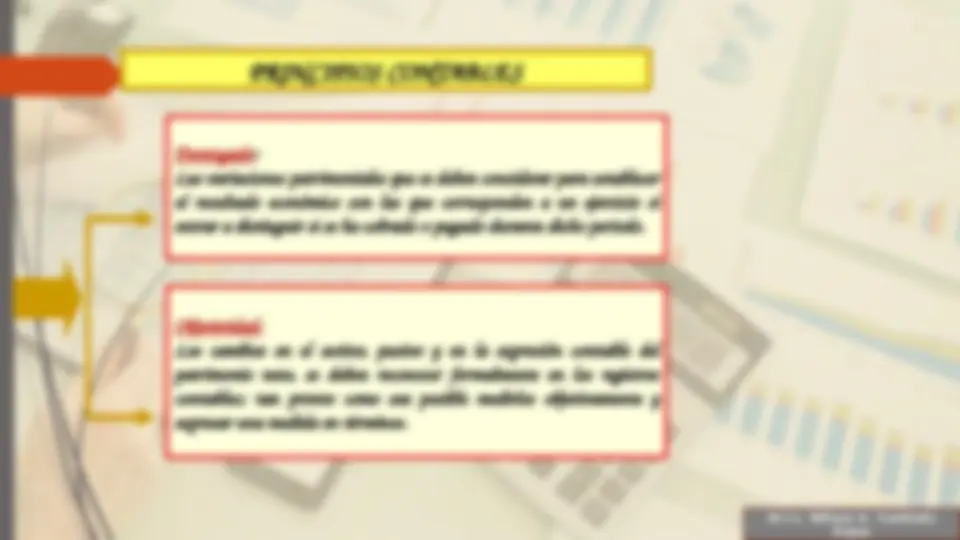

Una introducción básica a la contabilidad, abordando conceptos clave como la naturaleza de la empresa, su objetivo, su patrimonio, los sujetos activos y los principios contables. Además, se discuten las características de la información contable y se ofrecen ejemplos para clarificar los conceptos.

Tipo: Diapositivas

1 / 61

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

M.Cs. Wilson A. Yumbato

II UNIDAD; Documentación mercantil, registros y libros contables I UNIDAD: Historia de la contabilidad, principios y e l Proceso contable III UNIDAD: Estados Financieros (Estado de situación financiera y Estado de resultados). Los costos y la toma de decisiones. M.Cs. Wilson A. Yumbato

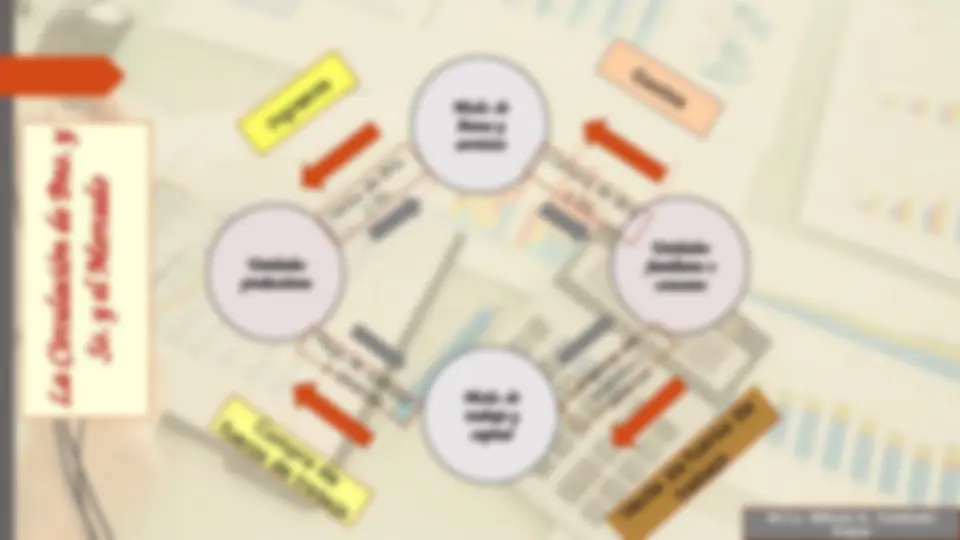

Mcdo. de bienes y servicios Unidades familiares o consumo Mcdo. de trabajo y capital Unidades productivas Ingresos Venta de Bns. y Ss. Pago de sueldos y salarios fuerza de trabajo^ Compra de Venta de fuerza de trabajo Ingreso de sueldos y salarios Compra de Bns. y Ss . Gastos La Circulación de Bns. y Ss. y el Mercado M.Cs. Wilson A. Yumbato

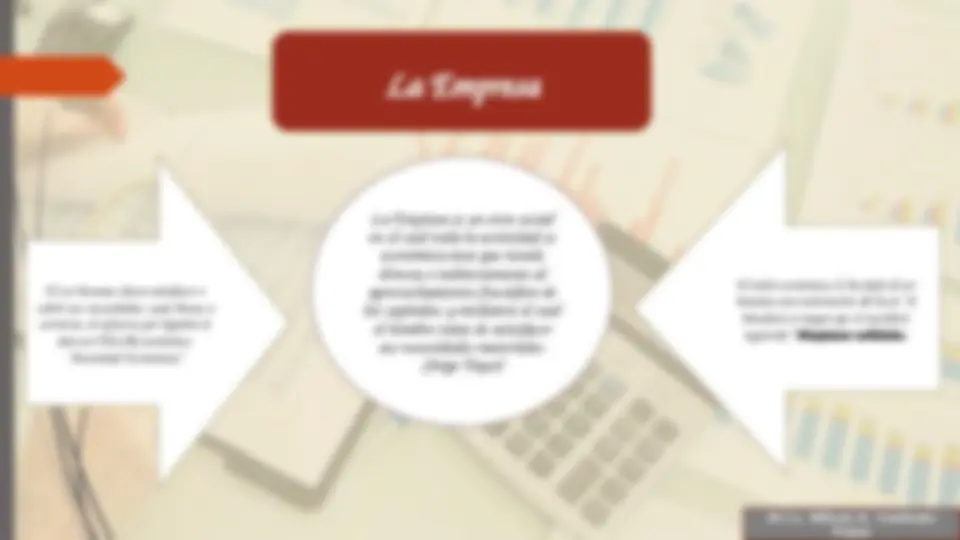

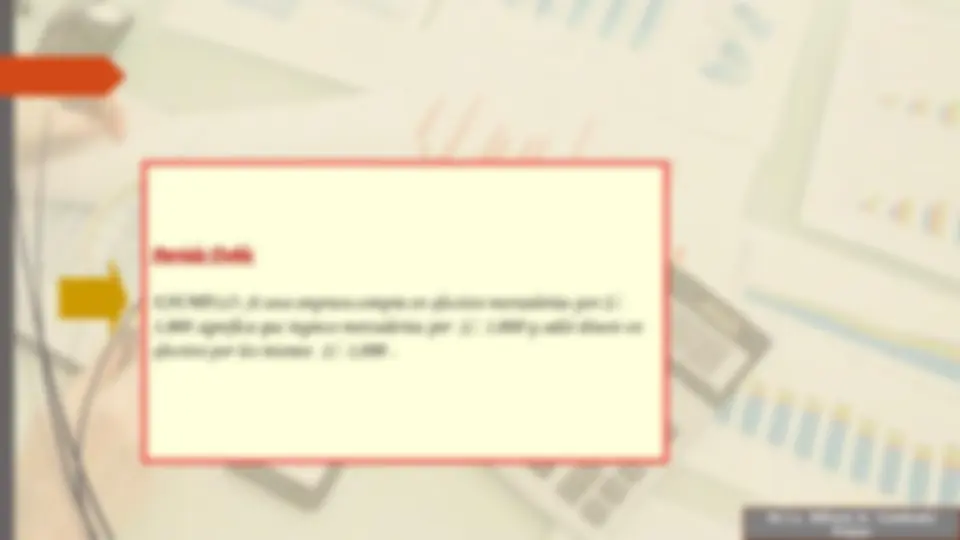

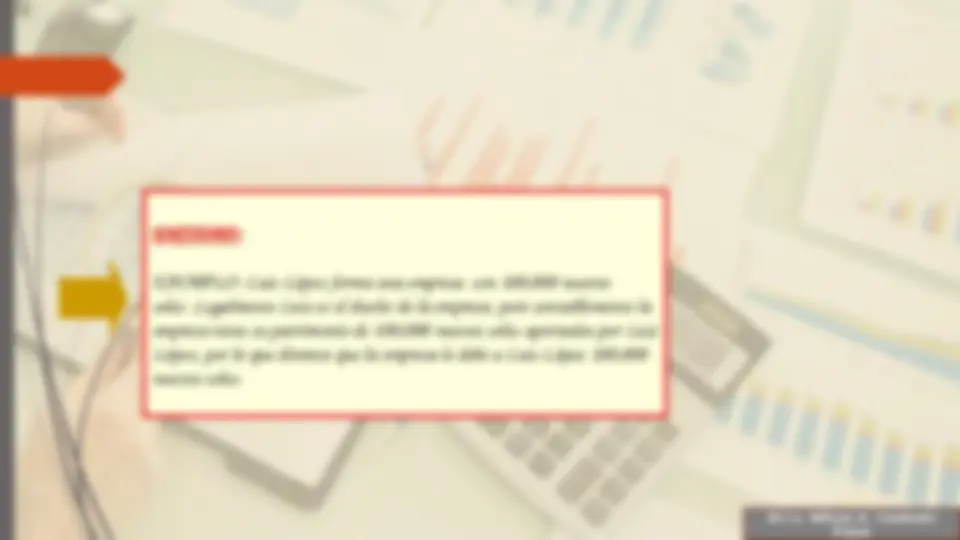

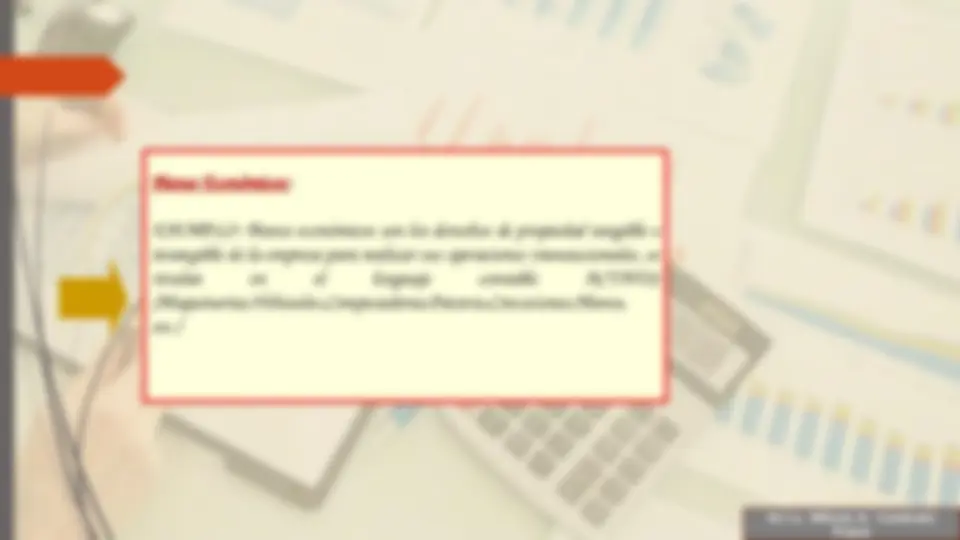

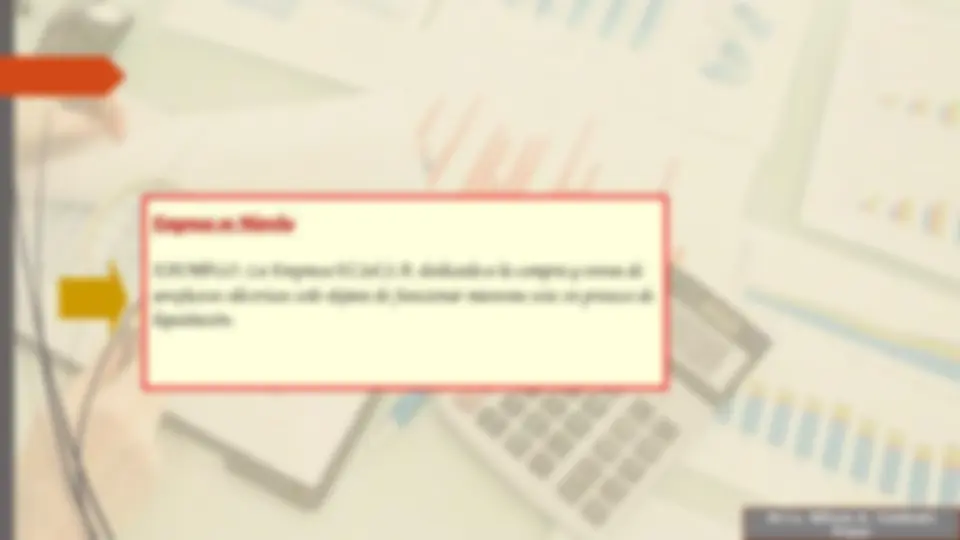

La Empresa El ser humano desea satisfacer o cubrir sus necesidades, usan bienes o servicios, el esfuerzo por lógralos le dan un VALOR económico. “Actividad Económica” El valor económico, le ha dado al ser humano una motivación del lucro “el beneficio es mayor que el sacrificio requerido” Maximizar utilidades. La Empresa es un ente social en el cual toda la actividad es económica ósea que tiende directa o indirectamente al aprovechamiento fructífero de los capitales, y mediante el cual el hombre trata de satisfacer sus necesidades materiales. (Jorge Toyos) M.Cs. Wilson A. Yumbato

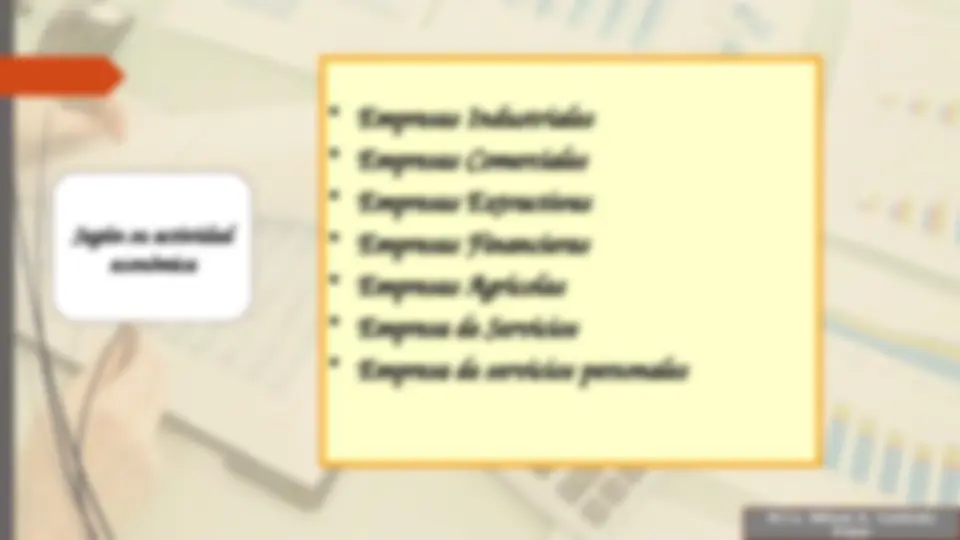

Características

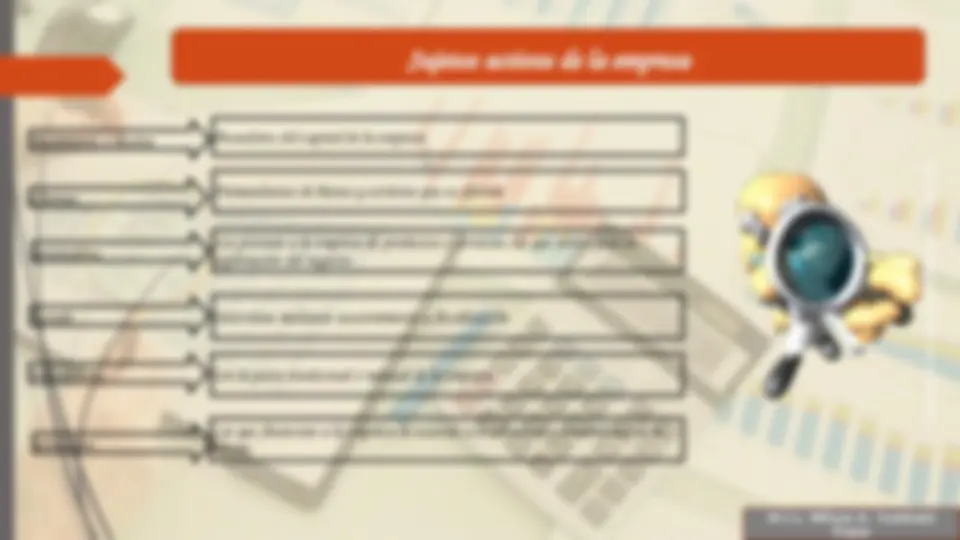

Sujetos activos de la empresa Accionistas o dueños Clientes proveedores Estado trabajadores acreedores Poseedores del capital de la empresa Demandantes de bienes y servicios que se ofertan Los proveen a la empresa de productos o servicios, los que sirven para la explotación del negocio. Interviene mediante asesoramiento y fiscalización Son la parte intelectual o manual de la empresa Los que financian a la empresa de acuerdo a la solvencia o rentabilidad de la misma. M.Cs. Wilson A. Yumbato

Según su tamaño Microempresa

Mediana empresa Grande empresa M.Cs. Wilson A. Yumbato

Según el ámbito geográfico Nacionales Regionales Locales Multinacionales Internacionales Transnacionales Supranacionales M.Cs. Wilson A. Yumbato

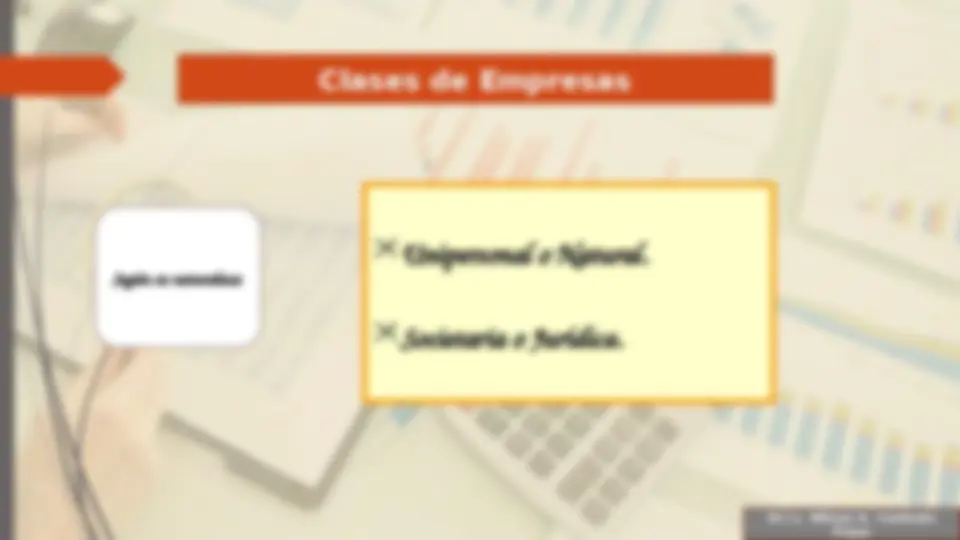

Informal Delictiva Formal La empresa según Enfoque socioeconómico y cultural (Francisco Durand) M.Cs. Wilson A. Yumbato

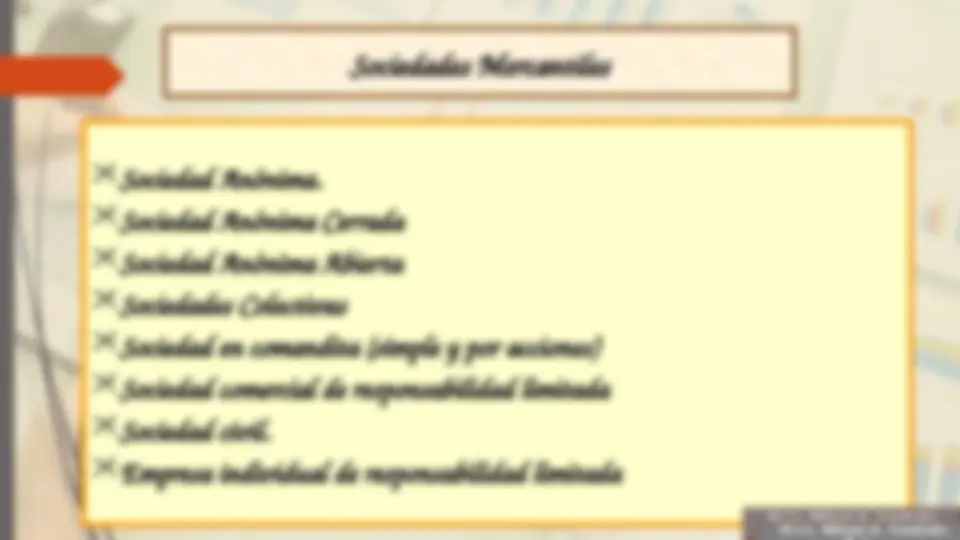

Constitución de una sociedad (^) Idea (^) Reunión de dos o más personas (futuros dueños o socios). (^) Nombre y objeto. (^) Constitución validad por Notario Publico o Produce-aporte de capital. (^) Inscripción en Registros Públicos SUNARP. (^) Licencia de funcionamiento. (^) RUC (autorizados para Comprobantes de pago y llevar Registros contables). (^) Autorizaciones sectoriales. (^) Empresa en marcha. M.Cs. Wilson A. Yumbato

M.Cs. Wilson A. Yumbato

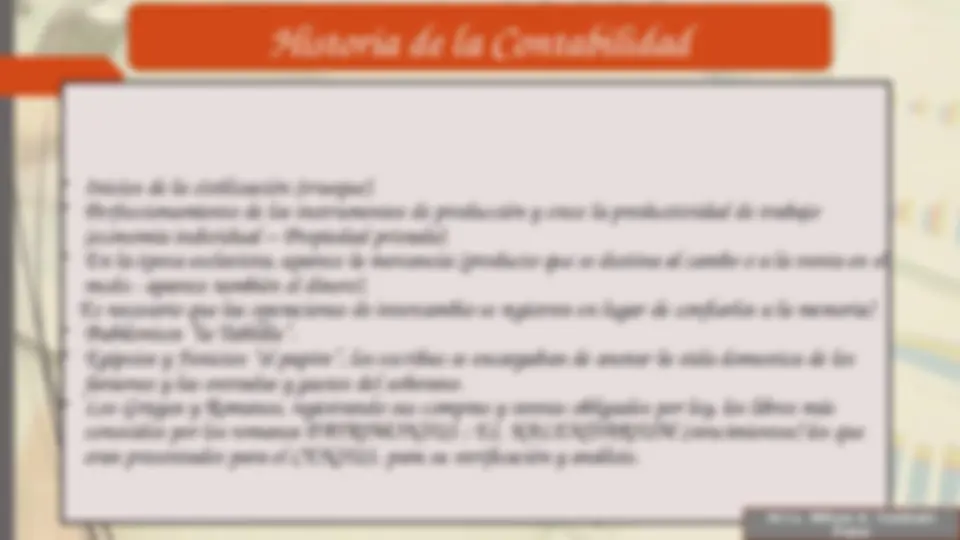

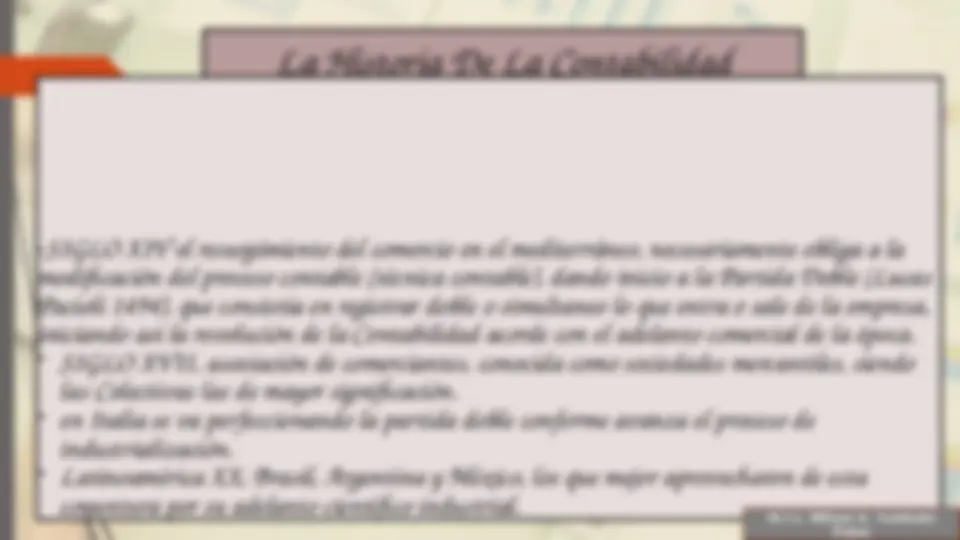

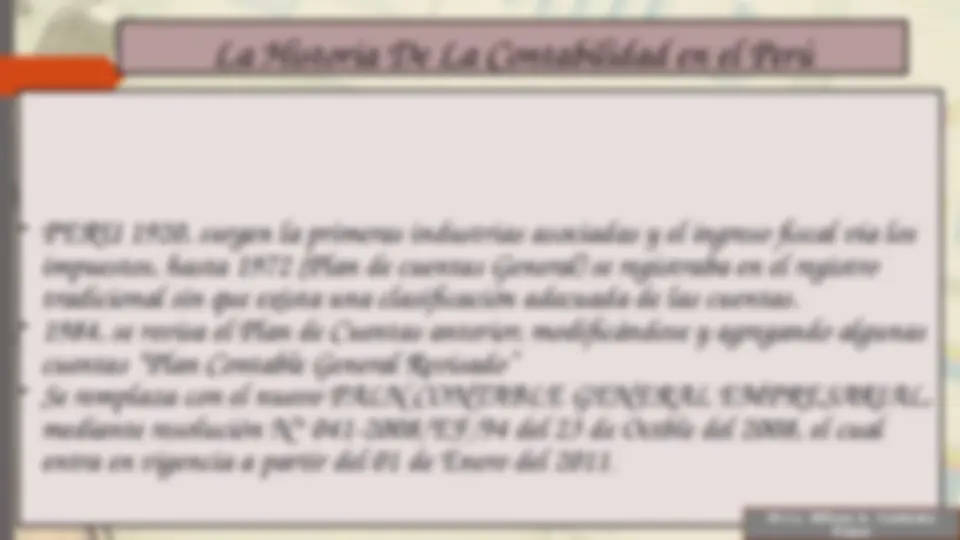

Historia de la Contabilidad M.Cs. Wilson A. Yumbato