2.9 Ejercicio sobre subvenciones PORTAL, S.A.

El 1 de setiembre de 2015, la empresa PORTAL, S.A., cuya actividad principal es la elaboración de pinturas, estudia adquirir nueva maquinaria valorada en

100.000 € con el propósito de mejorar su productividad y ser más competitiva y, al mismo tiempo, reducir la toxicidad.

Para ello, y aprovechando que las administraciones públicas conceden subvenciones para este tipo de inversiones, solicitan una subvención.

El 30 de setiembre la administración pública les notifica que les ha sido concedida la subvención por el 50% de su solicitud, es decir de 50.000 €.

El 1 de enero de 2016, la empresa recibe una transferencia bancaria del Ministerio de Industria por el importe acordado.

El mismo día, adquiere la maquina por valor de 100.000 euros, pagando dicho importe a través de Banco.

Se pide:

• Contabilizar las operaciones anteriores.

• Contabilizar los asientos a realizar a 31/12/2016, teniendo en cuenta que la maquinaria tiene una vida útil de 10 años, un valor residual nulo y el

método de amortización utilizado es lineal.

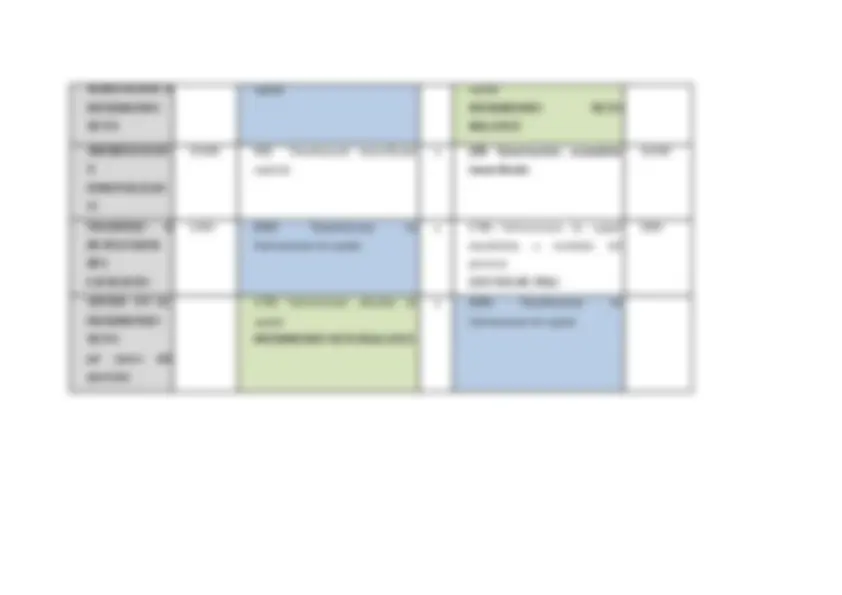

DEBE HABER

NOTIFICACION 50.000 (4708) H.P. deudora por

subvenciones

a (940) Ingresos de subvenciones en

capital

50.000

RECEPCION

DINERO

50.000 (57) Tesorería a (4708) H.P. deudora por

subvenciones

50.000

ADQUISICION

ACTIVO

100.000 (22) Inmovilizado material a (57) Tesorería 100.000

TRASPASO 50.000 (940) Ingresos de subvenciones en a (130) Subvenciones oficiales de 50.000