Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Desarrollo de ejercicio ciclo contable, con balance de comprobación y resultado.

Tipo: Ejercicios

1 / 249

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

En oferta

(Apellidos y nombres)

(Apellidos y nombres)

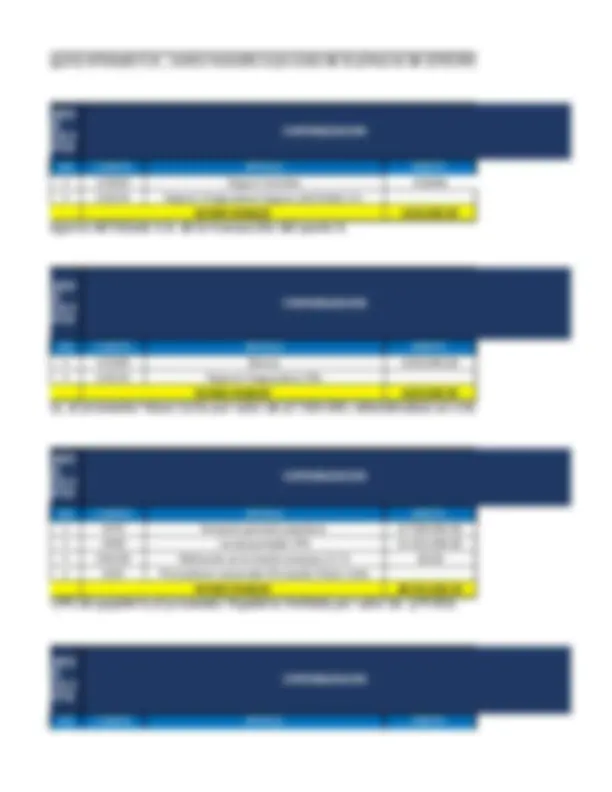

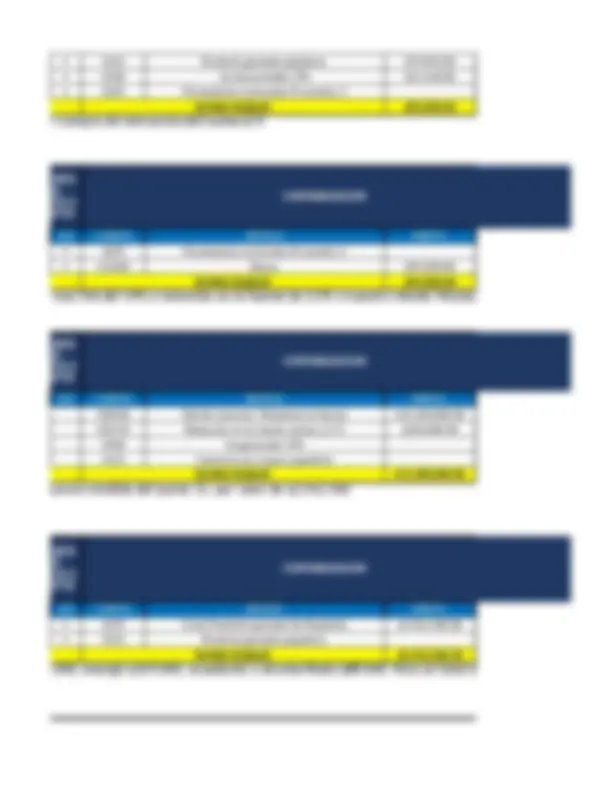

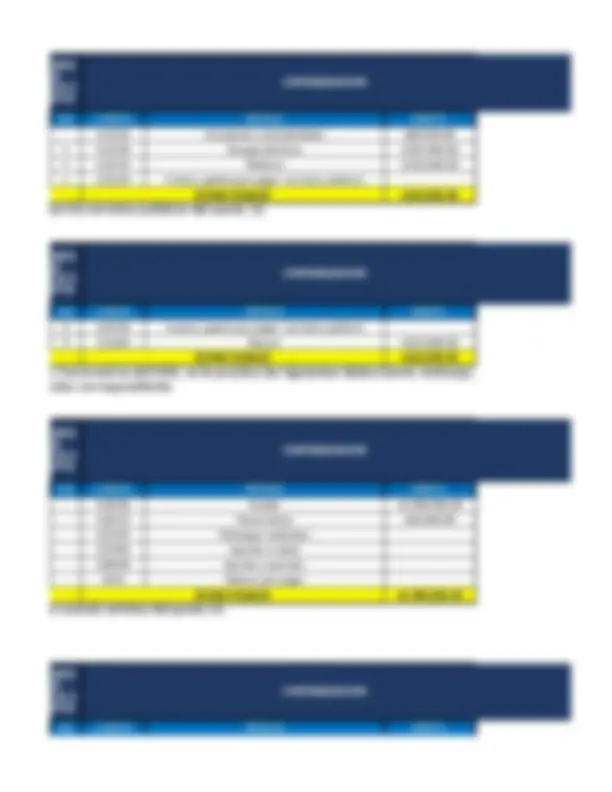

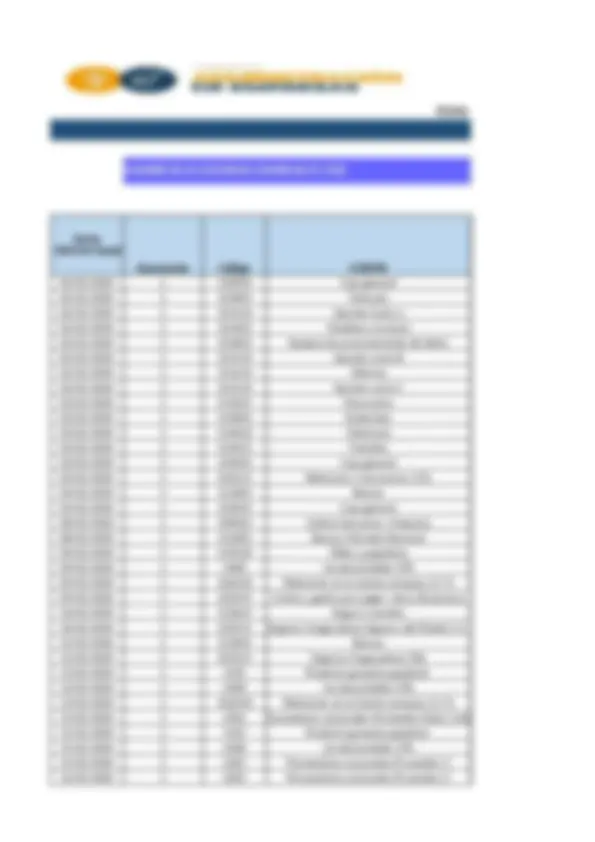

A continuación en la hoja TALLER encuentra una serie de contabilizaciones propuestas que el grupo de trabajo debe identificar si está bien o no, dependiendo de la transacción y la dinámica de cada cuenta. Lo invito a que revise el videotutorial que está en el entorno práctico antes de continuar. A continuación en la hoja TALLER encuentra una serie de contabilizaciones propuestas que el grupo de trabajo debe identificar si está bien o no, dependiendo de la transacción y la dinámica de cada cuenta. Lo invito a que revise el videotutorial que está en el entorno práctico antes de continuar. En la hoja TALLER , si la contabilización propuesta de todas las cuentas que hacen parte de la transacción están bien registradas teniendo en cuenta la dinámica según el PUC marque con una X la opción SI para cada una de ellas, inmediatamente y en el campo siguiente registrar la misma contabilización. Tenga en cuenta que no debe cambiar el código de las cuentas, solamente identificar si el débito o crédito está bien. Igualmente según el videotutorial les comparto el link para que revisen la naturaleza de las cuentas. http://puc.com.co/plan-unico-de-cuentas-para-comerciantes Para un mejor desempeño en esta actividad están dispuestos unos videos y ayudas en la hoja denominada APOYOS, que estamos seguros le facilitaran la comprensión y le resolveran las dudas e inquietudes que se puedan presentarpendiendo de la transacción y la dinámica de cada cuenta. Lo invito a que revise el videotutorial que está en el entorno práctico antes de continuar. En la hoja TALLER , si la contabilización propuesta de todas las cuentas que hacen parte de la transacción están bien registradas teniendo en cuenta la dinámica según el PUC marque con una X la opción SI para cada una de ellas, inmediatamente y en el campo siguiente registrar la misma contabilización. Tenga en cuenta que no debe cambiar el código de las cuentas, solamente identificar si el débito o crédito está bien. Igualmente según el videotutorial les comparto el link para que revisen la naturaleza de las cuentas. http://puc.com.co/plan-unico-de-cuentas-para-comerciantes Para un mejor desempeño en esta actividad están dispuestos unos videos y ayudas en la hoja denominada APOYOS, que estamos seguros le facilitaran la comprensión y le resolveran las dudas e inquietudes que se puedan presentarpendiendo de la transacción y la dinámica de cada cuenta. Lo invito a que revise el videotutorial que está en el entorno práctico antes de continuar. En la hoja de CONCLUSIONES Y BIBLIOGRAFÍA cada estudiante debe dar mínimo una conclusión una recomendación y la bibliografía. En la hoja de CONCLUSIONES Y BIBLIOGRAFÍA cada estudiante debe dar mínimo una conclusión una recomendación y la bibliografía. En la hoja de INFORME DE PARTICIPACIÓN , se debe desarrollar la autoevaluación y coevaluación. En la hoja de INFORME DE PARTICIPACIÓN , se debe desarrollar la autoevaluación y coevaluación. Una vez termine de hallar el BALANCE debe ir a la hoja de RESULTADO , para validar que el resultado del ejercicio sea $1,090,500.oo y adicionalmente en las conclusiones deben mencionar si este resultado es una utilidad o perdida. Una vez termine de hallar el BALANCE debe ir a la hoja de RESULTADO , para validar que el resultado del ejercicio sea $1,090,500.oo y adicionalmente en las conclusiones deben mencionar si este resultado es una utilidad o perdida. Una vez termine de registrar las transacciones en la hoja de DIARIO debe ir a la hoja de BALANCE DE COMPROBACION , allí automáticamente se vienen registrando los movimientos de la hoja de DIARIO. El único campo a trabajar en esta hoja es el de BALANCE. En este campo de BALANCE se debe hallar el saldo ya sea débito o crédito de cada cuenta mayor como por ejemplo de la 1105 CAJA, 1110 BANCOS etc, tomando la información del campo SALDOS, recuerde que la diferencia entre débitos y créditos de las subcuentas se traslada a la cuenta dentro de este BALANCE. Al final de la hoja valide que el resultado sea sumas iguales tanto de débitos como de créditos. Una vez termine de registrar las transacciones en la hoja de DIARIO debe ir a la hoja de BALANCE DE COMPROBACION , allí automáticamente se vienen registrando los movimientos de la hoja de DIARIO. El único campo a trabajar en esta hoja es el de BALANCE. En este campo de BALANCE se debe hallar el saldo ya sea débito o crédito de cada cuenta mayor como por ejemplo de la 1105 CAJA, 1110 BANCOS etc, tomando la información del campo SALDOS, recuerde que la diferencia entre débitos y créditos de las subcuentas se traslada a la cuenta dentro de este BALANCE. Al final de la hoja valide que el resultado sea sumas iguales tanto de débitos como de créditos. En la hoja de DIARIO se sugiere contabilizar una transacción a la vez y hasta que no esté cuadrado las sumas de los débitos y créditos, no continuar. Importante registrar la fecha, número de documento, código de la cuenta, concepto, igualmente el débito o crédito según corresponda. Revise en el campo ESTADO DEL ASIENTO CONTABLE sí el registro está cuadrado, en caso contrario valide el error. En la hoja de DIARIO se sugiere contabilizar una transacción a la vez y hasta que no esté cuadrado las sumas de los débitos y créditos, no continuar. Importante registrar la fecha, número de documento, código de la cuenta, concepto, igualmente el débito o crédito según corresponda. Revise en el campo ESTADO DEL ASIENTO CONTABLE sí el registro está cuadrado, en caso contrario valide el error. Una vez estén seguros de que cada una de las transacciones de la empresa están bien deben empezar a contabilizar en la hoja de cálculo denominada DIARIO en este mismo simulador. Una vez estén seguros de que cada una de las transacciones de la empresa están bien deben empezar a contabilizar en la hoja de cálculo denominada DIARIO en este mismo simulador. Si en la contabilización identifica que una o más cuentas están mal registradas es decir no cumplen con la dinámica según el PUC, debe marcar con una X la Opción NO y en el campo siguiente realizar la contabilización que debería ser. Tenga en cuenta que no debe cambiar el código de las cuentas solamente identificar si el débito o crédito está bien. Si en la contabilización identifica que una o más cuentas están mal registradas es decir no cumplen con la dinámica según el PUC, debe marcar con una X la Opción NO y en el campo siguiente realizar la contabilización que debería ser. Tenga en cuenta que no debe cambiar el código de las cuentas solamente identificar si el débito o crédito está bien. 1 2 3 4 6 5 7 8 9 INSTRUCCIONES DEL SIMULADOR^ INSTRUCCIONES DEL SIMULADOR INSTRUCCIONES DEL SIMULADOR^ INSTRUCCIONES DEL SIMULADOR

Las cuentas contables en Contabilidad usualmente se afectan por el crédito o por el débito , sin embargo, pa la contabilidad se hace completamente indispensable saber en qué casos debemos afectar las cuentas contab para ello a continuacíon encuentras una tabla con un resumen de la naturaleza de las cuentas que hacen parte t ingresos y egresos, igualmente existen algunas excepciones

o por el débito , sin embargo, para entender el funcionamiento global de mos afectar las cuentas contables y de qué forma lo debemos hacer de las cuentas que hacen parte tanto de activo, pasivo, patrimonio,

o de como podemos interpretar la primer punto del simulador

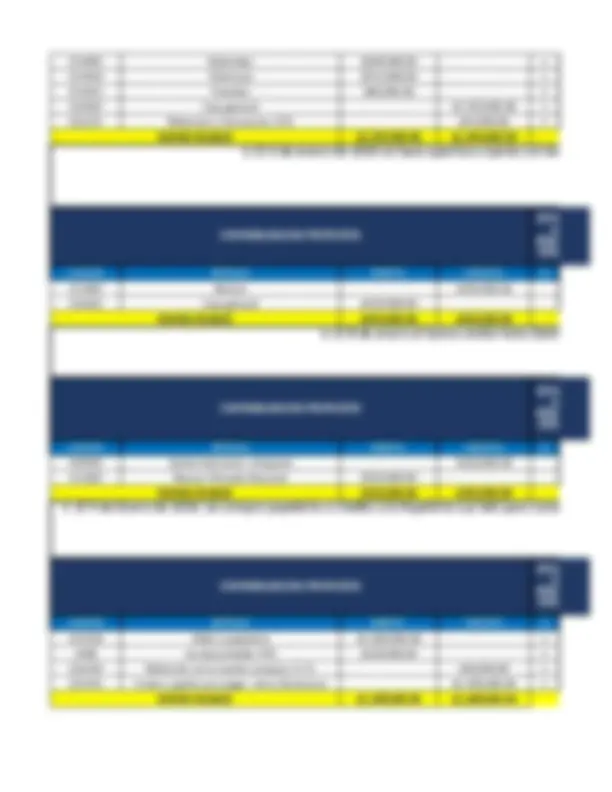

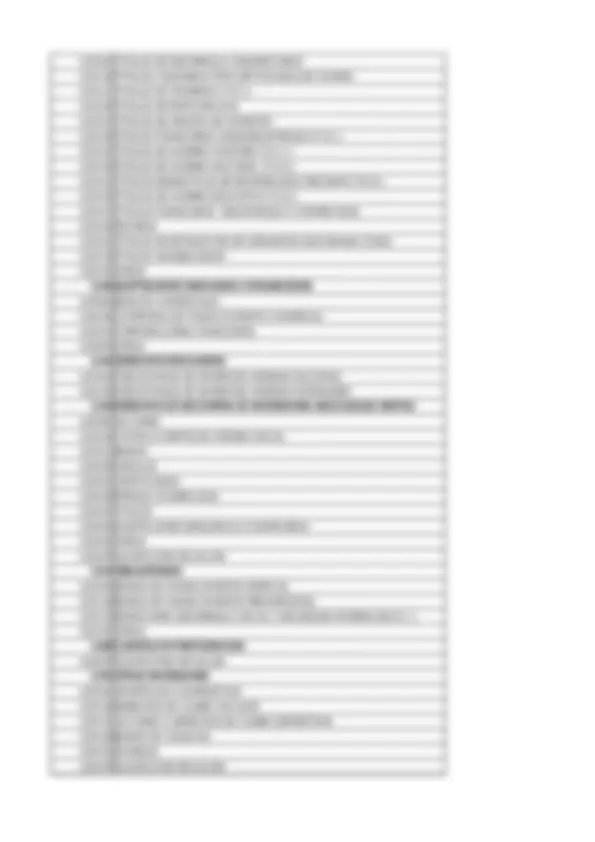

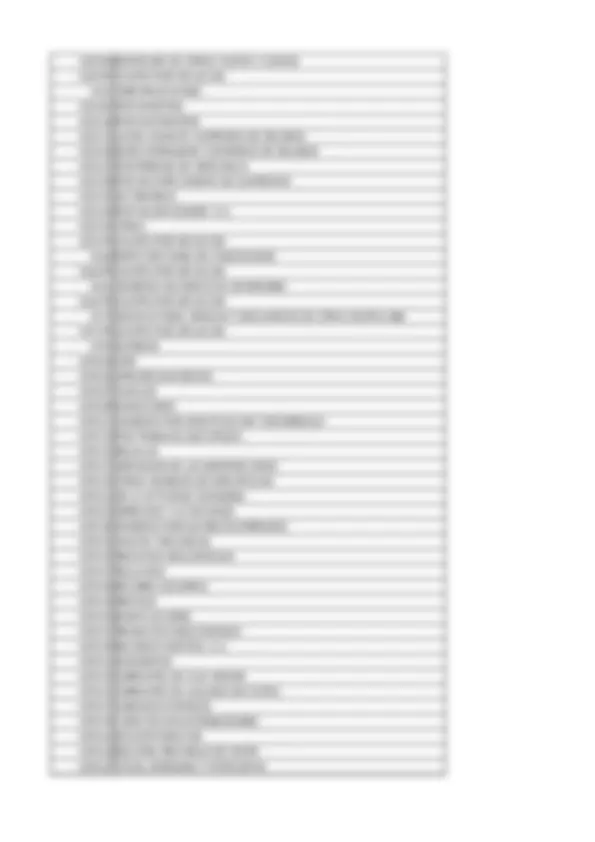

514005 Notariales $200,000.00 x 514010 Matrícula $914,000.00 x 514015 Trámites $80,000.00 x 110505 Caja general $1,550,000.00 x 236515 Retencion x honorarios 11% $44,000.00 x SUMAS IGUALES $1,594,000.00 $1,594,000. CONTABILIZACION PROPUESTA CUENTA DETALLE DEBITO CREDITO SI 111005 Bancos $450,000. 110505 Caja general $450,000. SUMAS IGUALES $450,000.00 $450,000. CONTABILIZACION PROPUESTA CUENTA DETALLE DEBITO CREDITO SI 530505 Gastos bancarios- chequera $350,000. 111005 Bancos Moneda Nacional $350,000. SUMAS IGUALES $350,000.00 $350,000.

513525 Acueducto y alcantarillado $88,000.00 x 513530 Energía eléctrica $105,000. 513535 Teléfono $150,000. 233550 Costos y gastos por pagar- servicios públicos $167,000. SUMAS IGUALES $255,000.00 $255,000.

2505 Salarios por pagar $1,728,000. 111005 Bancos $1,728,000. SUMAS IGUALES $1,728,000.00 $1,728,000.

514005 Notariales $200,000. 514010 Matrícula $914,000. 514015 Trámites $80,000. 110505 Caja general 236515 Retencion x honorarios 11% SUMAS IGUALES $1,594,000. CONTABILIZACION NO CUENTA DETALLE DEBITO x (^111005) Bancos $450,000. x (^110505) Caja general SUMAS IGUALES $450,000. CONTABILIZACION NO CUENTA DETALLE DEBITO x (^530505) Gastos bancarios- chequera $350,000. x (^111005) Bancos Moneda Nacional SUMAS IGUALES $350,000. para consumo interno, por valor de $1.200.000 más IVA del 19%. Y Retención en la fuente del 2.5%. CONTABILIZACION NO CUENTA DETALLE DEBITO 519530 Útiles y papelería $1,200,000. 2408 Iva descontable 19% $228,000. 236540 Retención en la fuente compras 2,5 % 233595 Costos y gastos por pagar- otros Dinamarca SUMAS IGUALES $1,428,000. ta corriente en el banco la Colmena con el saldo existente en caja. ESTA BIEN LOS DÉBITOS O CRÉDITOS ota Debito, por concepto de chequera por $350.000. ESTA BIEN LOS DÉBITOS O CRÉDITOS ESTA BIEN LOS DÉBITOS O CRÉDITOS

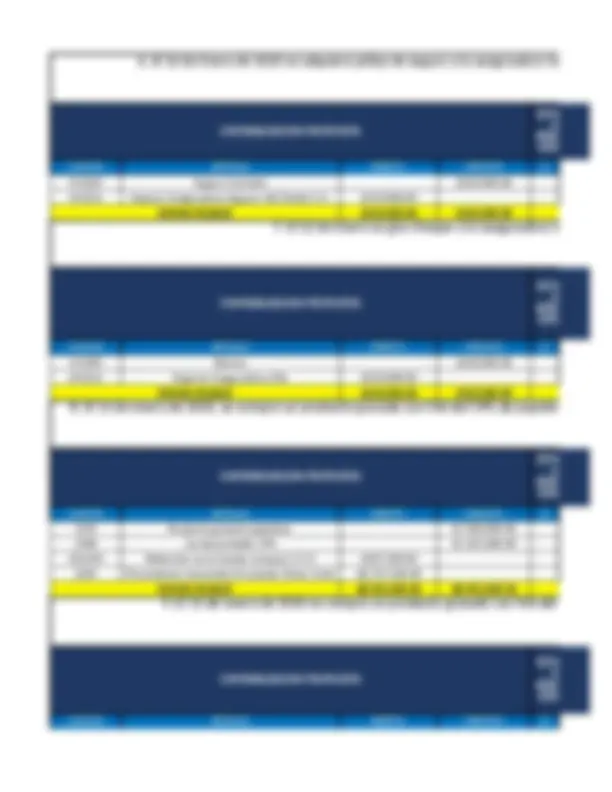

radora Seguros el Estado S.A., contra incendio cuyo costo de la prima es de $550.000. CONTABILIZACION NO CUENTA DETALLE DEBITO x (^513025) Seguro Incendio 550000 x (^233555) Seguros Aseguradora Seguors del Estado S.A. SUMAS IGUALES $550,000. uradora Seguros del Estado S.A. de la transacción del punto 6. CONTABILIZACION NO CUENTA DETALLE DEBITO x (^111005) Bancos $550,000. x (^233555) Seguros Aseguradora Alfa SUMAS IGUALES $550,000. e papelería, al proveedor Niazo Carta por valor de $7.500.000, obteniéndose un crédito a 30 días. CONTABILIZACION NO CUENTA DETALLE DEBITO x (^1435) Producto gravado papelería $7,500,000. x (^2408) Iva descontable 19% $1,425,000. x (^236540) Retención en la fuente compras 2,5 % $0. x 2205 Proveedores nacionales Proveedor Niazo Carta SUMAS IGUALES $8,925,000. n IVA del 19% de papelería al proveedor Papeleria Mafalda por valor de $79.832. CONTABILIZACION NO CUENTA DETALLE DEBITO