EJERCICIO 1

a) Falso, las operaciones de compra y venta deben realizar en el momento el que se

realicen independientemente de la fecha de su pago/cobro.

b) Falso, todos los movimientos de las existencias se registran al inicio y al cierre de cada

ejercicio económico.

c) Falso, las cuentas de existencias están agrupas en el grupo 3.

d) Falso, se necesitan que conste una factura que justifique dichas entradas o salidas.

e) Falso, los movimientos de mercaderías se registran en los grupos 6 y7 (compra y

ventas).

f) Falso, las cuentas 61 y 71 son las que se usan con el fin de regularizar existencias.

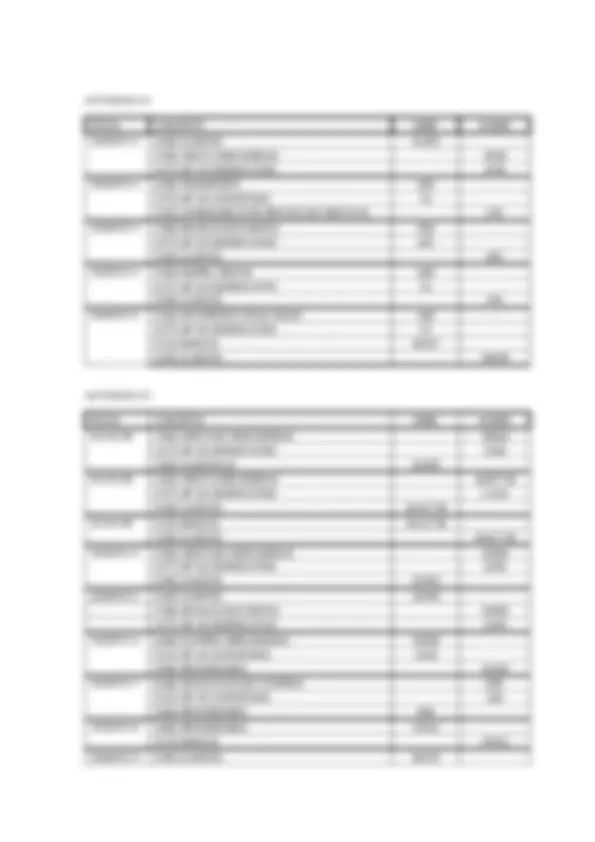

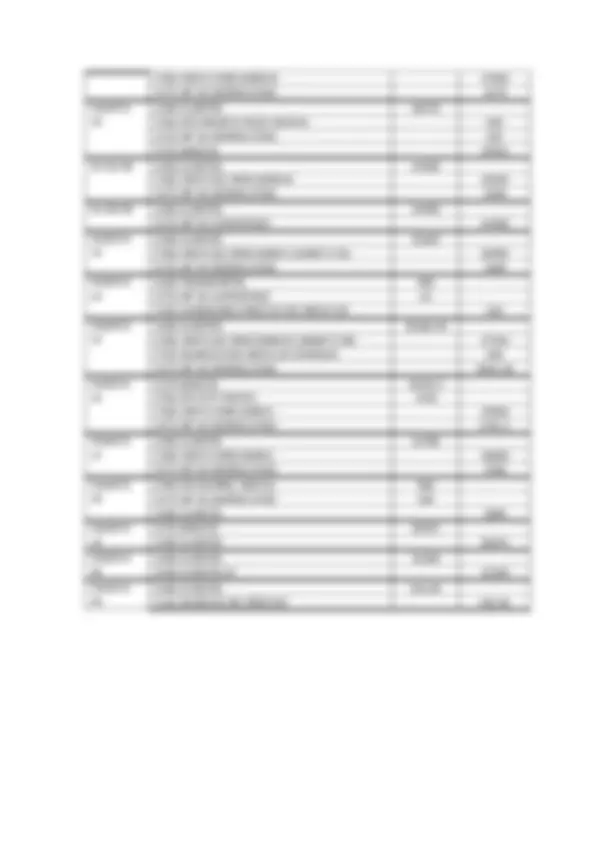

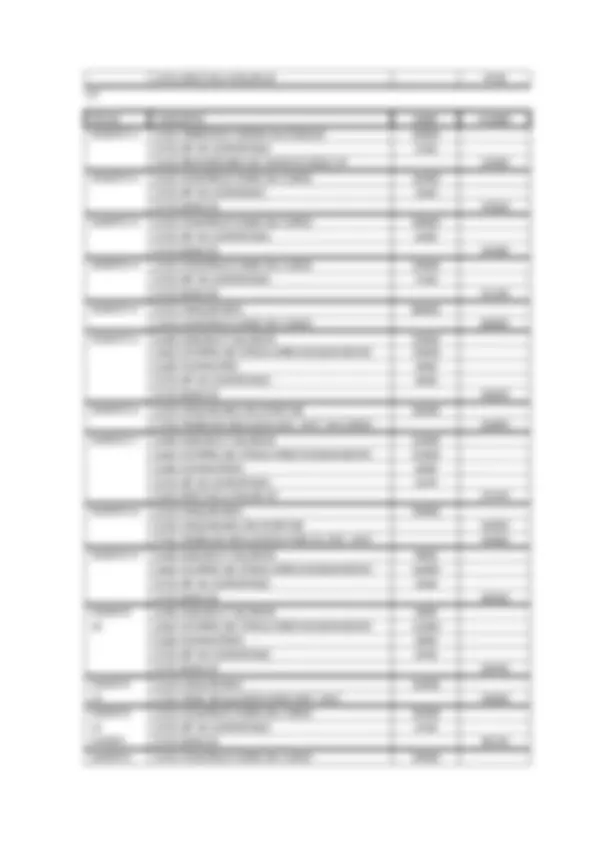

EJERCICIO 2.2 PAG 32

ASIENTO CONCEPTO DEBE HABER

1 (600) COMPRA DE MERCADERIAS (25000*0.96) +300 24300

(472) HP IVA SOPORTADO 5103

(400) PROVEEDORES 29403

2 (400) PROVEEDORES 1210

(608) DEVOLUCIÓN COMPRAS 1000

(472) HP IVA SOPORTADO 210

3 (400) PROVEEDORES 605

(609) RAPPELS POR COMPRAS 500

(472) HP IVA SOPORTADO 105

4 (400) PROVEEDORES 27588

(572) BANCOS 27346

(606) DTO PRONTO PAGO POR COMPRA 200

(472) HP IVA SOPORTADO 42