¡Descarga Ejercicios contabilidad y más Ejercicios en PDF de Contabilidad Financiera solo en Docsity!

COMPTABILITAT FINANCERA I

EXERCICIS

BALANÇ i PiG segons el

PLA GENERAL DE COMPTABILITAT

(2008, modificat febrer 2021)

Professors: Francesc Gómez, Jordi Rizo, Maribel Lara i Francesc Uroz

Febrer 2019, febrer 2021

COMPTABILITAT FINANCERA I EXERCICIS

Matèria a practicar: Balanç i compte de pèrdues i guanys

Observacions: PGC

EXERCICI 1

Es disposa de la següent informació sobre els elements patrimonials de 4 empreses a 31.12.X8:

Partida o element patrimonial Núm.

compte

Empresa

A

Empresa

B

Empresa

C

Empresa

D

Accionistes x desemb. No exigits 60

Clients 100 200 150 100

Tresoreria 5 10 25 25

Inversions en patrimoni empreses

del grup

Inversions en patrimoni en altres

Empr. (cartera valor raonable canvis a PN)

Construccions (utilització habitual) 200 80 100

Construccions (propietats inversió) 100 20

A.A.I.M. construccions (util. habitual) -30^ -15^ -

A.A.I.M. construccions (prop.inversió) -20^ -

Mobiliari i altre immobilitzat 10 25 10

Maquinària disponible per a la seva

venda

Existències 60 300 50 100

Capital 300 200 200 150

Reserva legal 25 10

Reserva voluntària 60 40

Ajust per valoració actius financers a

valor raonable amb canvis a PN

Deutes amb entitats de crèdit ll/t 50 175 150 90

Deutes amb entitats de crèdit c/t 115 85 50 185

H.P. creditora per impost societats 5 5 10

Proveïdors 45

Resultats negatius anys anteriors -65^ -

PiG 20 10 -20^ -

Treball a desenvolupar:

1. Determinar el núm. de compte de cadascuna de les partides del balanç seguint el nou PGC

de X8.

2. Muntar degudament ordenat i classificat el balanç de cadascuna de les empreses indicades.

3. Analitzar la composició del patrimoni net de cada empresa i diferenciar en relació al fons

propis.

4. Tipus impositiu 25%

Autor: Francesc Gómez Valls (UAB). Setembre 2007 i febrer 2021

COMPTABILITAT FINANCERA I EXERCICIS

Matèria a practicar: Balanç i compte de pèrdues i guanys

Observacions: PGC

EXERCICI 3 a

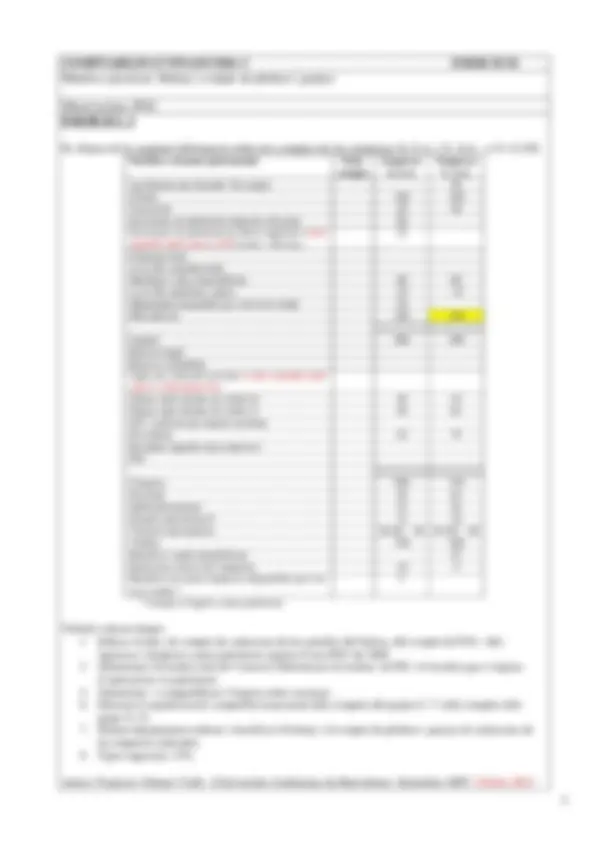

Es disposa de la següent informació sobre els comptes de les empreses A, S.A. a 31.12.X8:

Partida o element patrimonial Empresa A

Indicar si es de: ACTIU/PASSIU/PN INGRES/DESPESA

Núm. compte

Terrenys (activitat habitual) 1. Terrenys (inversió) 500 Elements transport (règim leasing) 5. Construccions 12. A.A.I.M. construccions - 2. Maquinària disponible per a la seva venda 3. Accions amb cotització (disponibles venda) (cost de les citades inversions: 3.500 u.m.)

Clients 500 Productes acabats 1. Primeres matèries 2. Tresoreria (bancs) 1. Tresoreria (caixa) 500 Efectes a cobrar 1. Efectes a cobrar descomptats 2.

Capital 16. Reserva legal 1. PiG Ajust per valoració accions a valor raonable amb canvis a PN Deutes amb entitats de crèdit ll/t 5. Deutes amb entitats de crèdit c/t 1. Proveïdors 3. Deutes a c/t per efectes descomptats 2. H.P. creditora per IVA 1. H.P. creditora per I.S. Remuneracions pendents de pagament 1.

Compres 50. Despeses de personal 120. Seguretat social 30. Dotació amortització 1. Lloguers 4. Serveis bancaris 1. Interessos deutes 2. Vendes 200. Altres ingressos 2. Variació productes acabats (Ei = 1.250 / Ef= 1.500) 250 Variació primeres matèries (Ei = 1.750 / Ef= 2.000) 250 Dividends rebuts 500 Beneficis venda immobilitzat 5. Beneficis en actius financers a valor raonable amb canvis a PN * 2.

- Compte d’ingrés contra patrimoni

Treball a desenvolupar:

1 Indicar si es tracta d’una partida d’ ACTIU, PASSIU, PN, DESPESA O INGRÉS i el núm. de compte de c

seguint el nou PGC de 2008.

2 Determinar el resultat total de l’exercici diferenciant el resultat de PiG i el resultat d’operacions via patrimoni. 3 Determinar i comptabilitzar l’impost sobre societats. 4 Efectuar la regularització comptable (tancament dels comptes del grups 6 i 7 i dels comptes dels grups 8 i 9)

5 Muntar degudament ordenat i classificat el balanç i el compte de PiG de cadascuna de les empreses indicades.

6 Tipus impositiu: 25%

Autor: Francesc Gómez Valls (Universitat Autònoma de Barcelona). Setembre 2007 i febrer 2021

COMPTABILITAT FINANCERA I EXERCICIS

Matèria a practicar: Balanç i compte de pèrdues i guanys

Observacions: PGC

EXERCICI 3 b

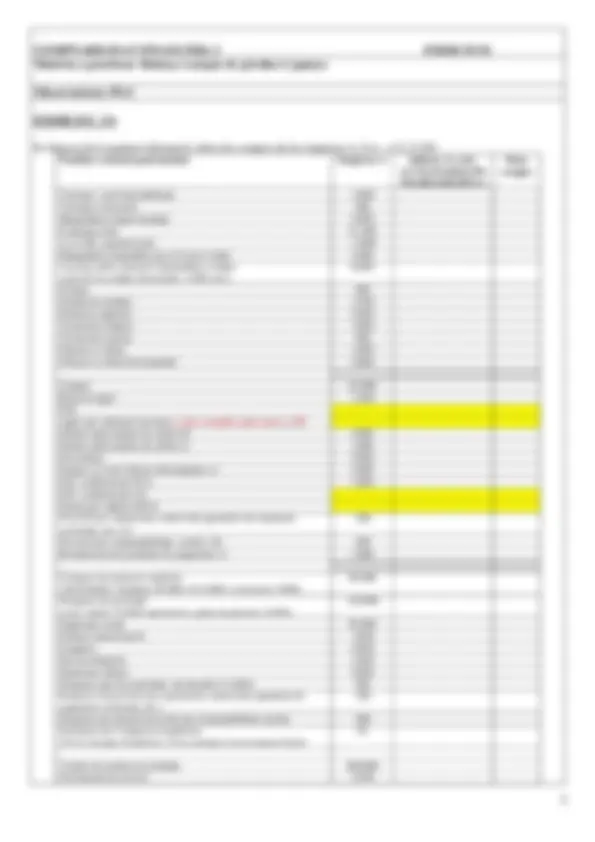

Es disposa de la següent informació sobre els comptes de les empreses A, S.A. a 31.12.X8:

Partida o element patrimonial Empresa A Indicar si es de: ACTIU/PASSIU/PN INGRES/DESPESA

Núm. compte

Terrenys (activitat habitual) 1. Terrenys (inversió) 500 Maquinària (règim leasing) 5. Construccions 12. A.A.I.M. construccions - 2. Maquinària disponible per a la seva venda 3. Accions amb cotització (disponibles venda) (cost de les citades inversions: 3.500 u.m.)

Clients 500 Productes acabats 1. Primeres matèries 2. Tresoreria (bancs) 1. Tresoreria (caixa) 500 Efectes a cobrar 1. Efectes a cobrar descomptats 2.

Capital 16. Reserva legal 1. PiG Ajust per valoració accions a valor raonable amb canvis a PN Deutes amb entitats de crèdit ll/t 5. Deutes amb entitats de crèdit c/t 1. Proveïdors 3. Deutes a c/t per efectes descomptats c/t 2. H.P. creditora per IVA 1. H.P. creditora per I.S. Passiu per impost diferit Provisió per operacions comercials (garanties de reparació, revisions, etc.) c/t

Provisió per responsabilitats (avals) ll/t 300 Remuneracions pendents de pagament c/t 1.

Compres de primeres matèries (Distribuïdes: Espanya 40.000, UE 8.000 i resta mon 2.000)

Despeses de personal (sous i salaris 110.000 i aportacions a plans de pensions 10.000)

Seguretat social 30. Dotació amortització 1. Lloguers 4. Serveis bancaris 1. Interessos deutes 2. Despeses que ha ocasionat un incendi a l’edifici 500 Dotació a la provisió per operacions comercials (garanties de reparació, revisions, etc.)

Despeses per dotació provisió per responsabilitats (avals) 300 Honoraris de l’empresa d’auditoria (40 en concepte d’auditoria i 10 en concepte d’assessorament fiscal)

Vendes de producció acabada 200. Prestacions de serveis 2.

COMPTABILITAT FINANCERA I EXERCICIS

Matèria a practicar: Balanç i compte de pèrdues i guanys

Observacions: PGC

EXERCICI 4

Una societat anònima presenta la següent llista de comptes:

Nº CUENTA €

210 Terrenos y bienes naturales 1.

211 Construcciones 15.

213 Maquinaria 6.

216 Mobiliario 1.

Inversiones terrenos y bienes naturales 750

Activos no corrientes mantenidos para la venta: Inmovilizado 4.

310 Materias primas y otros aprovisionamientos. 3.

350 Productos terminados. 2.

430 Clientes 5.

Inversiones financieras a corto plazo en instrumentos de patrimonio 5.

57 Tesorería. 2.

100 Capital escriturado 24.

112 Reserva legal 2.

Resultado del ejercicio 1.

170 Deudas a largo plazo con entidades de crédito 7.

520 Deudas a corto plazo con entidades de crédito 4.

400 Proveedores 6.

Remuneraciones pendientes de pago 1.

Hacienda pública acreedora por impuesto de sociedades 450

701 Ventas de productos terminados 304.

601 Compras de materias primas -75.

640 Sueldos y salarios -225.

623 Servicios de profesionales independientes -7.

681 Amortización del inmovilizado material -1.

Beneficios procedentes del inmovilizado material 8.

Ingresos de participaciones en instrumentos de patrimonio, otras empresas 750

669 Otros gastos financieros -3.

Impuesto corriente -

Treball a desenvolupar:

1. Indicar el número de compte i la seva codificació en les partides que queden pendents (espais

ombrejats).

2. Muntar el balanç i el compte de pèrdues i guanys (full annex).

Autor: Maria Rosa Rovira (Universitat Autònoma de Barcelona).

Examen febrer de 2008. comptabilitat superior

COMPTABILITAT FINANCERA I EXERCICIS

Matèria a practicar: Balanç i compte de pèrdues i guanys

- EXERCICI Observacions: PGC

- L’empresa POL, SA presenta els següents saldos a 31.12.

- 430 Clients 30.

- 570 Caixa 15.

- 129 Resultat de l’exercici 3.

- 400 Proveïdors 45.

- 213 Maquinària 80.

- 520 Deutes a curt termini amb entitats de crèdit 20.

- 170 Deutes a llarg termini amb entitats de crèdit 60.

- 350 Existències productes acabats 25.

- 217 Equips per a preocessos d’informació 10.

- 291 Depreciació del valor de l’immobilitzat material 12.

- 100 Capital Social 40.

- a) El Passiu corrent és de 45.000 i l’actiu corrent és de 45. Assenyaleu la resposta correcta:

- b) El passiu no corrent és de 60.000 i el patrimoni net és de 40.

- c) L’actiu no corrent és de 90.000 i el patrimoni net és de 40.

- d) L’actiu no corrent és de 78.000 i el patrimoni net és de 43.

- Autor: Examen Comptabilitat Superior. Gener

g

Empresa con 9 trabajadores, cifranegocios de 6 M y volumen deactivos de 0,8 M

Idem

Forma parte de un grupo que SI formula cuentasconsolidadas ya que unaempresa COTIZA

h

Empresa con 9 trabajadores, cifranegocios de 6 M y volumen deactivos de 0,8 M

Idem, excepto cifra denegocios 11 M

No forma grupo

i^

Empresa con 9 trabajadores, cifranegocios de 4 M y volumen deactivos de 0,8 M

Idem

No forma grupo

j^

Empresa con 9 trabajadores, cifranegocios de 4 M y volumen deactivos de 0,8 M

Idem, excepto cifra denegocios 5,2 M

No forma grupo

k

Empresa con 9 trabajadores, cifranegocios de 4 M y volumen deactivos de 0,8 M

Idem

Forma parte de un grupoque SI formula cuentasconsolidadas

l^

Empresa con 9 trabajadores, cifranegocios de 1,8 M y volumen deactivos de 3 M

Idem

No forma grupo

m

Empresa con 100 trabajadores,cifra negocios de 23 M y volumende activos de 12 M

Idem

No forma grupo

n

Empresa con 180 trabajadores,cifra negocios de 23 M y volumende activos de 11 M

Idem

No forma grupo

Empresa con 4 trabajadores, cifranegocios de 0,5 M y volumen deactivos de 0,2 M

Idem

No forma grupo

p

Empresa con 4 trabajadores, cifranegocios de 0,5 M y volumen deactivos de 0,2 M

Idem

Forma parte de un grupo que NO formula cuentasconsolidadas.El Grupo suma 30 trabajadores,9 millones cifra negocios y 5millones de activos