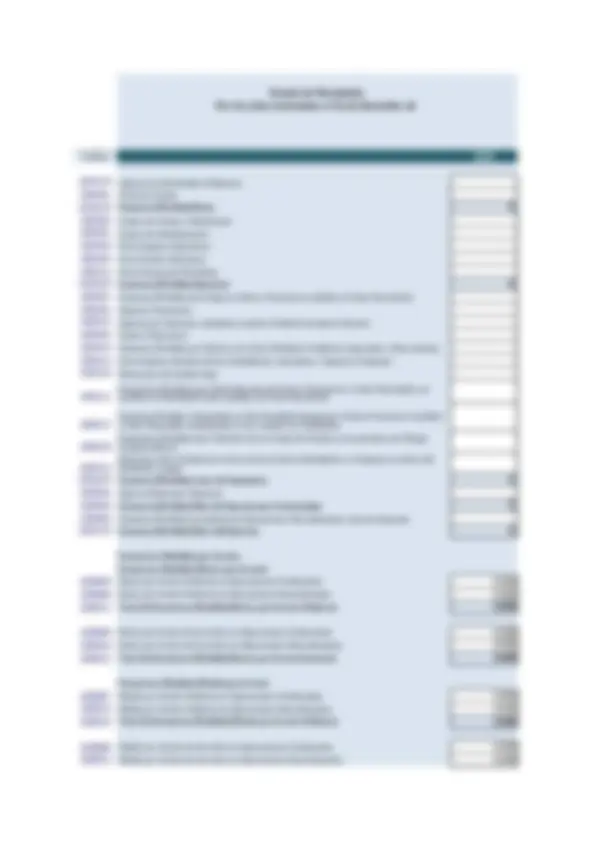

Reservas legales por S/ 8200.00

Patente de un modelo de zapato por S/ 3000, amortizable en 12 meses.

Dinero en caja por S/.2,000

Aporte de socios por S/.18,350 para constituir una empresa

Factura por cobrar al Cliente Zapatos Nuevos SA por S/ 4750.00

Factura por pagar a Moviestrella SA por los servicios de telefonía por S/. 2,250

120 pares de zapatos a S/ 85 cada uno

Sueldos por pagar a los trabajadores por S/ 5000

Dinero en cuenta corriente por S/ 3750

Se tiene una cuenta por cobrar a un trabajador de la empresa por S/ 1500.00

Utilidades obtenidas en periodos anteriores S/ 8800

1. Deposita S/ 3500 del dinero de Caja en el BCP

3. Retira efectivo del BCP para habilitar una caja chica por S/ 1,200.00

4. Cobra la letra de Zapatos Nuevos SA y deposita en el BCP

8. Se amortiza el primer mes del intangible

9. Se efectúan los registrso contables por la depreciación de los activos fijos.

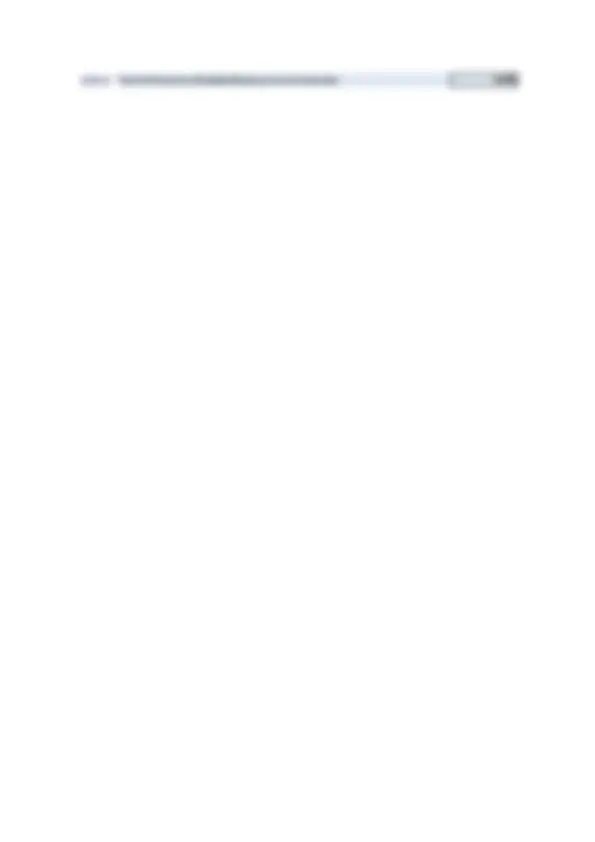

10. El Valor Neto Realizable de la mercadería es 110 soles

Consigna:

TRABAJO EN CLASE

Caso propuesto

La Empresa de Zapatos Chinos SAC dedicada a la comercialización de calzados reinicia

un nuevos periodo de operaciones el primero de enero del 2020. A continuación se

muestran la situación de sus activos, pasivos y patrimonio en dicho momento:

Se tiene una deuda por pagar al BCP por S/.5,000 (más intereses). Se espera

pagar en cuotas en los siguientes 18 meses. (Ver esquema de pagos)

repisas y mostradores de la tienda por S/.5,500, a la fecha acumula una

depreciación de S/.1,100, no tiene valor residual y tiene una vida util de 5 años

camioneta Marca Toyota valor en libros 20,000 soles con depreciación

acumulada de 2,000 soles, no tiene valor residual y la vida util es de 10 años

Luego de iniciado el periodo, "Zapatos Chinos" S.A.C. realizó los siguientes

transacciones el 2 de enero del 2020.

2. Paga el 100 % de las remuneraciones de los trabajadores con transfencia

bancaria a sus respectivas cuentas de remuneraciones

5. Compra 100 pares de zapatos a un precio incluido IGV 141.60 soles, pagando

la totalidad con bancos

6. Se vende 95 pares de zapatos a un precio de 177 soles incluido igv , se cobra

la totalidad y se deposita en cuenta corriente

7. Se vende 45 pares de zapatos a un precio de 180 soles incluido igv, se cobra

solo el 50%.

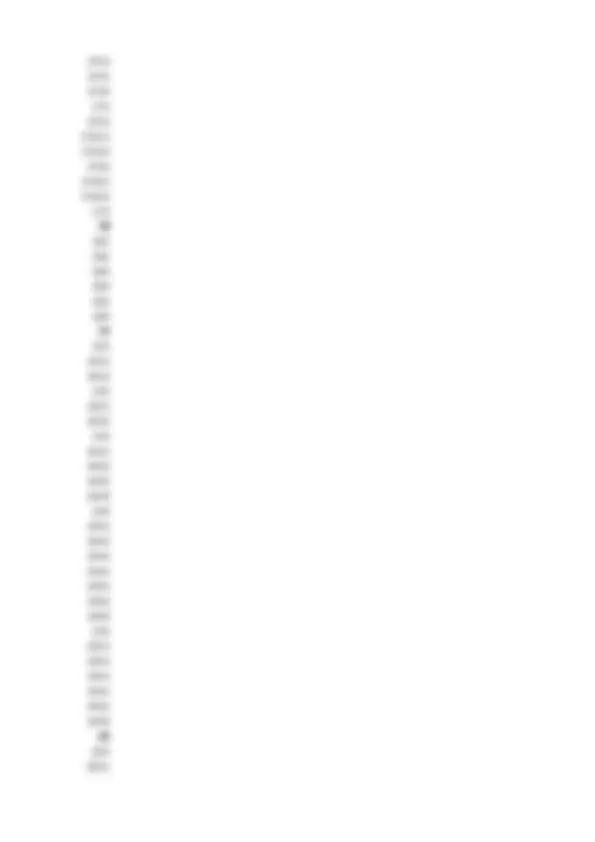

Elaborar el registro contable al inicio del periodo en el formato diario usando

las cuentas correspondientes del PCGE.

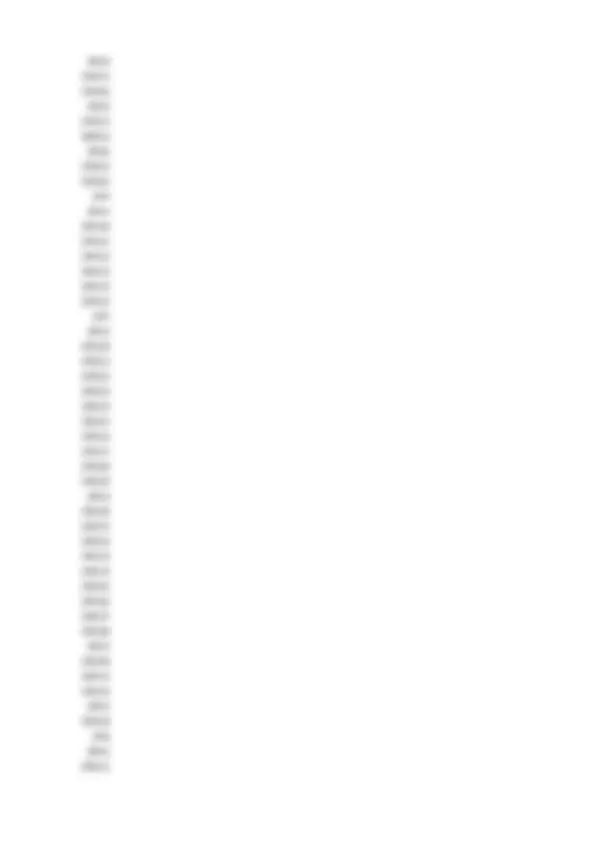

Elabora la estructura de la situación financiera en el momento de inicio del

periodo, usa el formato del estado de situación financiera.

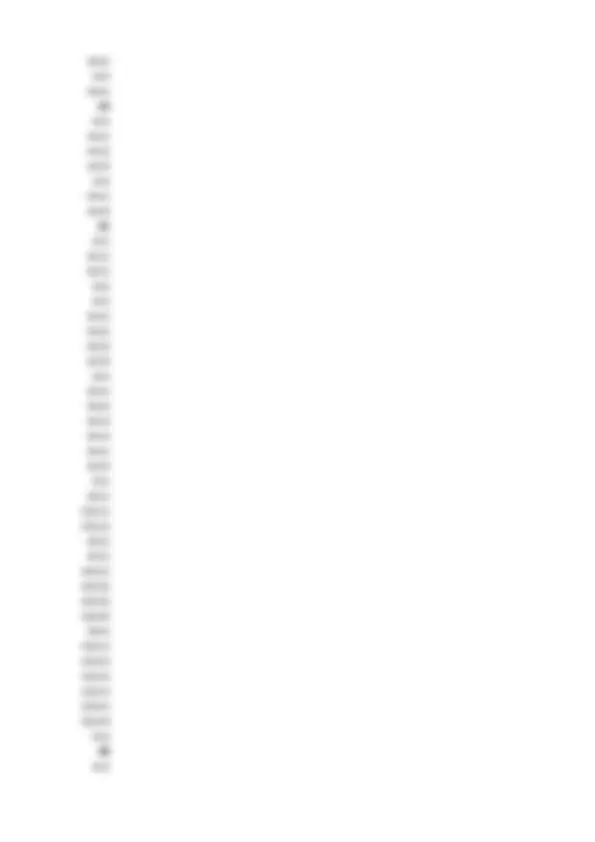

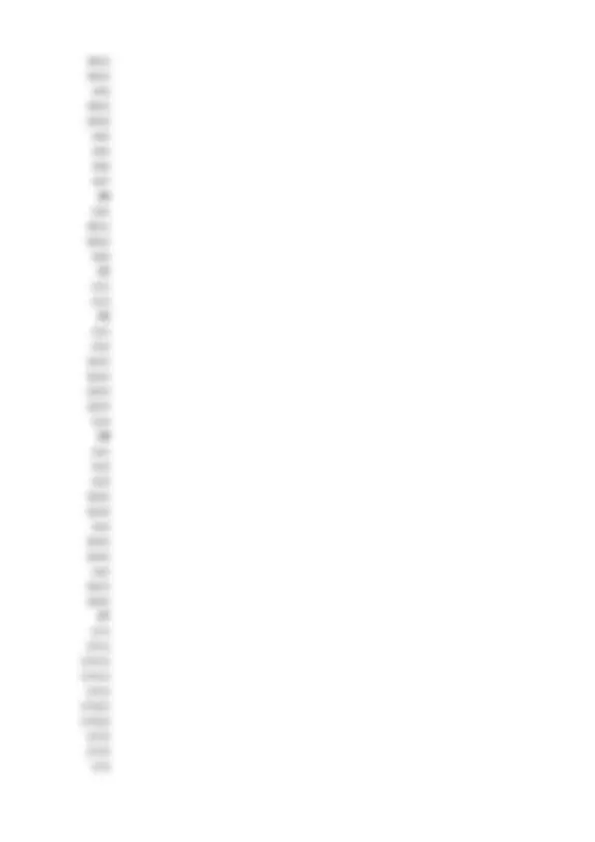

Elabora el registro contable de transacciones propuestas despues del inicio

usando las cuentas correpondientes del PCGE.