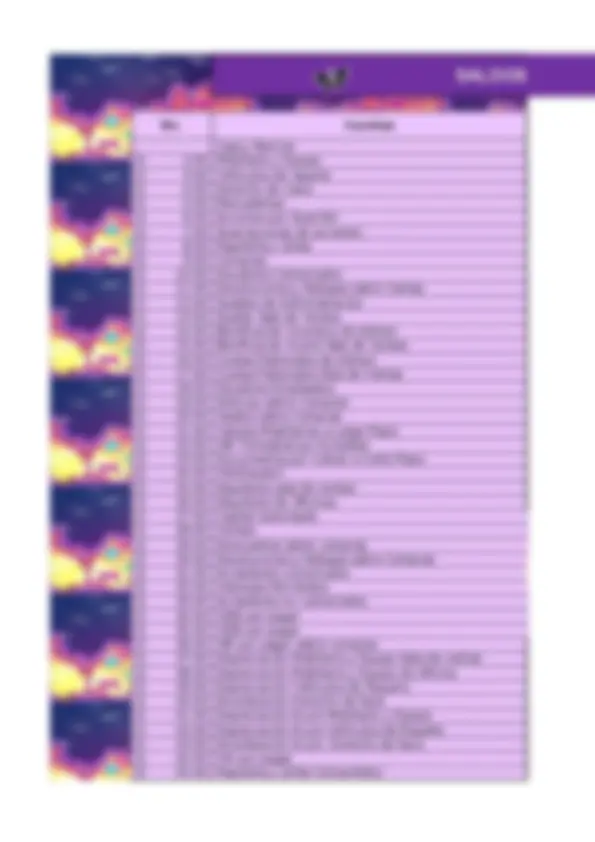

EJERCICIO NO.26

No. Nombre

1 Caja y Bancos

2 Mobiliario y Equipo

3 Vehìculos de reparto

4 Derecho de Llave

5 Mercaderìas

6 Capital Autorizado

7 Acciones por Suscribir

8 Suscripciones de acciones

9 Papelerìa y ùtiles

10 Compras

11 Deudores Comerciales

12 Ventas

13 Descuentos sobre Compras

14 Devoluciones y Rebajas sobre Ventas

15 Devoluciones y Rebajas sobre Compras

16 Sueldos de Administraciòn

17 Sueldo Sala de Ventas

18 Bonificaciòn Incentivo de Admon.

19 Bonificaciòn Incent.Sala de Ventas

20 Cuotas Patronales de Admon.

21 Cuotas Patronales Sala de Ventas

22 Deudores Empleados

23 Anticipo sobre Compras

24 Acreedores Comerciales

25 Gastos sobre Compras

26 Valores Mobiliarios a Largo Plazo

27 ISR Trimestral por Acreditar

28 Intereses Percibidos

29 Acreedores no Comerciales

30 IGSS por pagar

31 Documentos por Cobrar a Corto Plazo

32 IVA(Deudor)

33 Alquileres sala de ventas

34 Alquileres de Oficinas

35 ISR Retenido por pagar sobre compras

36 ISR Retenido sobre rentas de capital

37 ISR sobre rentas de Capital