Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Ejercicios de costos y estado de resultados

Tipo: Ejercicios

1 / 16

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

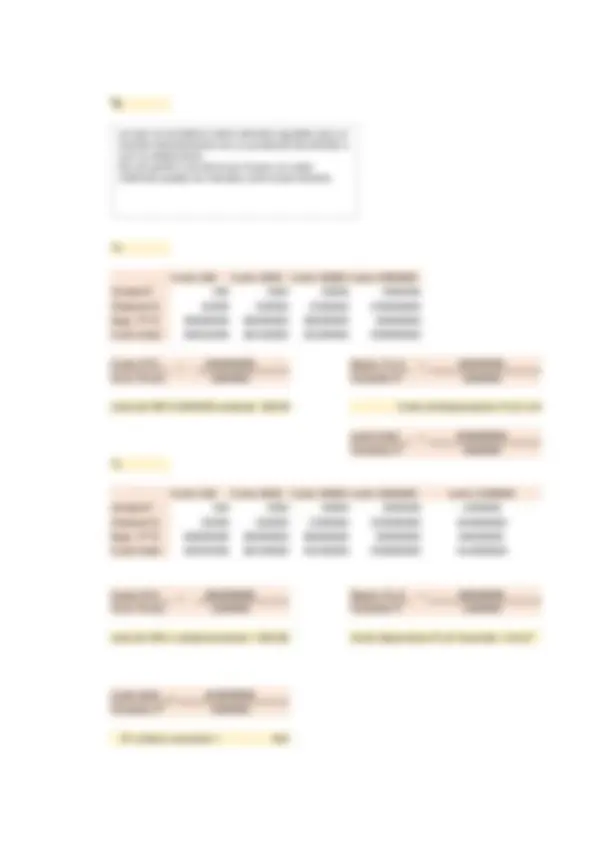

costo x persona = costo total / cantidad de personas cant. Personas C.F C.V C.T 100 1600 900 2500 ° cant. Personas C.F C.V C.T 500 1600 4500 6100 ° cant. Personas 250 350 450 600 800 costo x persona 77 95 113 1600 1600 5400 7200 7000 8800 800 7200 8800 1 2 3 0 50 100 150 200 250 300 350 400 450 500 250 350 450 77 95 113

cant. Personas costo x persona

C. Unitario 25 C. Unitario

3 450 113

Costos indirectos de manufactura :

Costos de los productos manufacturados Costos totales incurridos en la produccion $ 640. (+) IN de productos en proceso $ 10. Costo de los productos en proceso durante el periodo $ 650. (-) IF de productos en proceso $ 5. Costo de los productos manufacturados $ 645. Costo de los productos vendidos IN de los productos terminados $ 70. (+) Costo de los productos manufacturados $ 645. Productos disponibles para la venta $ 715. (-) Inventario final de productos terminados $ 55. Costo de los productos vendidos $ 660. ° °El salario del gerente va a permanecer igual (en gasto) en los dos tipos de compañia ya que en las dos es ageno al costo de compra o adquision y manufractura o transformacion ° El sueldo del ensamblador se encuentra dentro de la mano de obra directa porque este tiene participacion directa con el producto. Flujo de costos del ensamblador :

Los costos varian segun las unidades producidas, a mayor producción menor el es costo. mientras mas unidades se produzcan en el costo de M.D este incrementa por ser variable y por el contrario el costo de la depreciación decrece por ser fijo.

°3 Se podria presentar cuando una empresa quiere dar un nuevo modelo de televisores ° COSTO 20 COSTO 200 COSTO 2000 COSTO 20000COSTO 2000000 UNIDAD P 20 200 2000 20000 2000000 MATIRAL D 2160 21600 216000 2160000 216000000 Depre. P y E 6000000 6000000 6000000 6000000 6000000 Costo total 6002160 6021600 6216000 8160000 222000000 Costo M.D 216000000 Depre. P y E 6000000 Unid. Produ. 2000000 Unidades P. 2000000 costo de MD x unidad asciende = 108,00 costo de depreciacion P y E x unidad asciende = 3, costo total 222000000 Unidades P. 2000000 costo total unitario = 111, ° COSTO 3000000 costo total 330000000 Unidad P 3000000 Unidades P. 3000000 Material D 324000000 costo total unitario = 110, Depre P y E 6000000 Costo total 330000000 °

- IN Materiales directos 1 ene 2011 $ 15. Materiales directos : - Compra de materiales directos $ 325. - MD disponibles para uso $ 340. - IF 31 dic 2011 $ 20. - Materiales directos usados $ 320. - Mano de obra directa : $ 100. - depreciacion planta y equipo $ 80. - salarios de los supervisores de planta $ 5. - gastos indirectos diversos de la planta $ 35. - suministros utilizados en la planta $ 10. - servicios generales de la planta $ 30. - mano de obra indirecta $ 60. - $ 220.