SESIÓN N° 3 LA PARTIDA DOBLE

Curso: PRINCIPIOS DE CONT. Y

ECONOMIA

Instituto de Educación Superior Tecnológico Privado.

ASERCAP.

Oficio N° 0579 – 2015 – MINEDU/VMGP - DIGESUTPA.

Prof: Luis Marcos Huanca Yapo

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Trata de la partida doble, la ecuación, el debe y el haber

Tipo: Diapositivas

1 / 20

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Instituto de Educación Superior Tecnológico Privado.

Oficio N° 0579 – 2015 – MINEDU/VMGP - DIGESUTPA. Prof: Luis Marcos Huanca Yapo

DEBE HABER «Este se asemeja a una balanza ya que tienen que estar en iguales condiciones para estar en equilibrio»

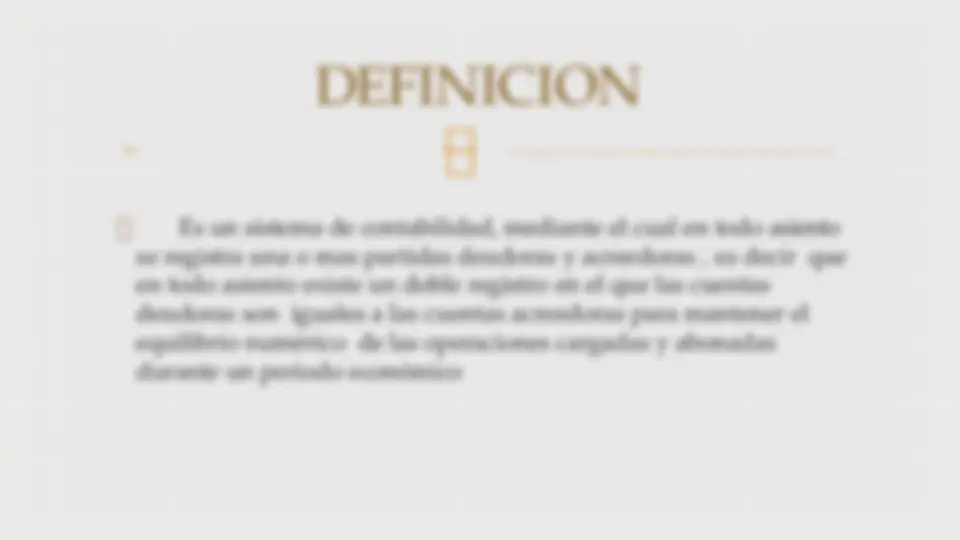

Es un sistema de contabilidad, mediante el cual en todo asiento se registra una o mas partidas deudoras y acreedoras , es decir que en todo asiento existe un doble registro en el que las cuentas deudoras son iguales a las cuentas acreedoras para mantener el equilibrio numérico de las operaciones cargadas y abonadas durante un periodo económico

LA PARTIDA DOBLE se aplica en la contabilización de los hechos contables .Basándose en este método nos dice que "todo hecho contable afecta como mínimo a dos cuentas". ¿Dónde se reflejan los hechos contables? Se reflejan en la empresa en forma de asientos y son los sucesos económicos que afectan al patrimonio de una empresa.

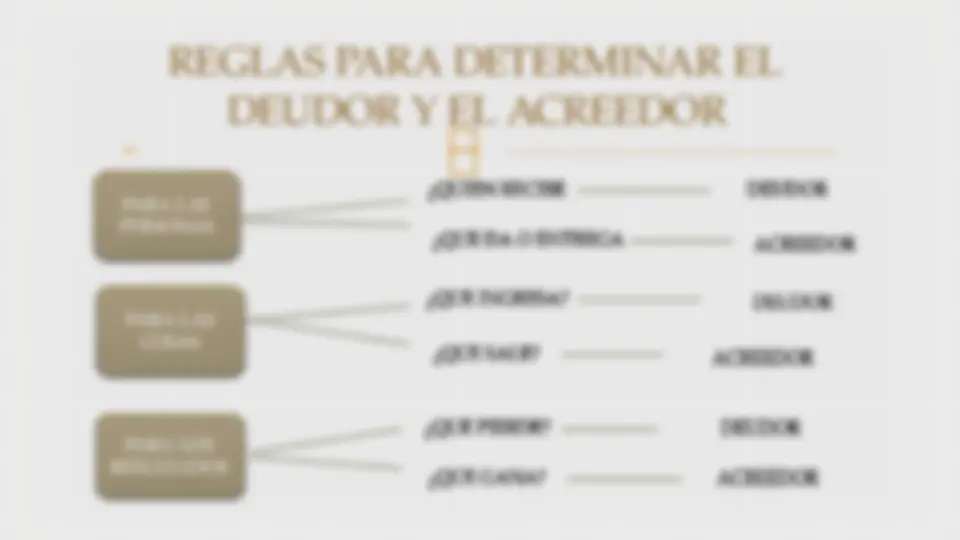

DEUDOR es lo mismo que DEBE o CARGO ACREEDOR es lo mismo que HABER o ABONO

PARA LAS PERSONAS PARA LAS COSAS PARA LOS RESULTADOS

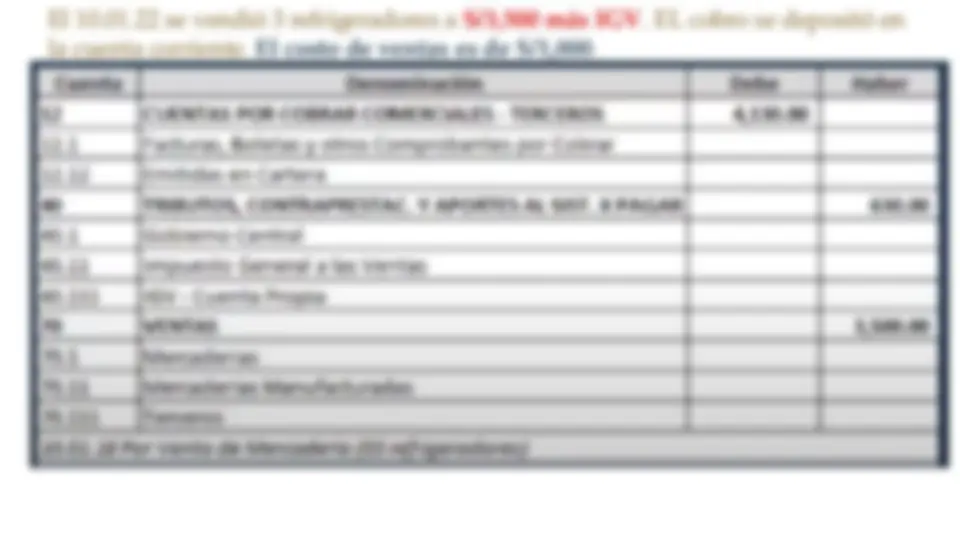

El 10.01.22 se vendió 3 refrigeradores a S/3,500 más IGV. EL cobro se depositó en la cuenta corriente. El costo de ventas es de S/1,.

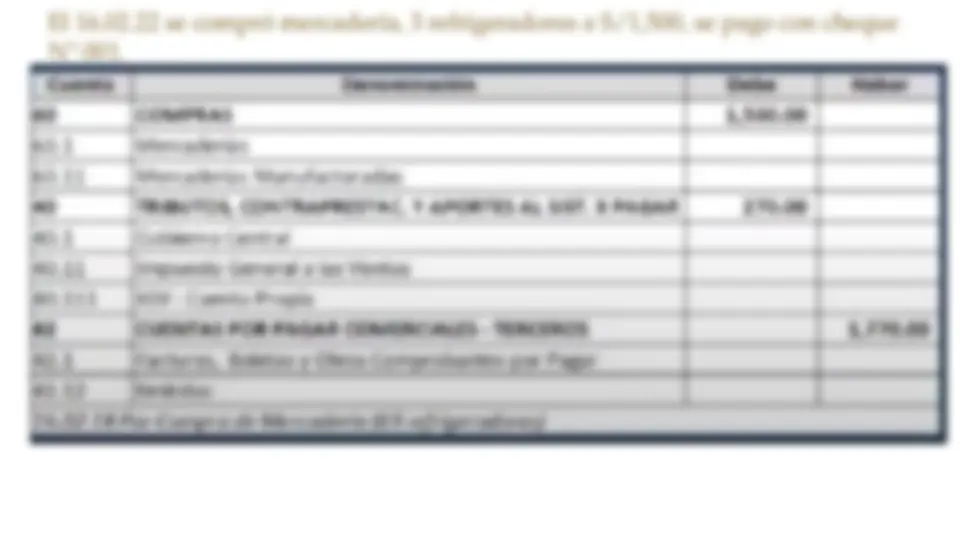

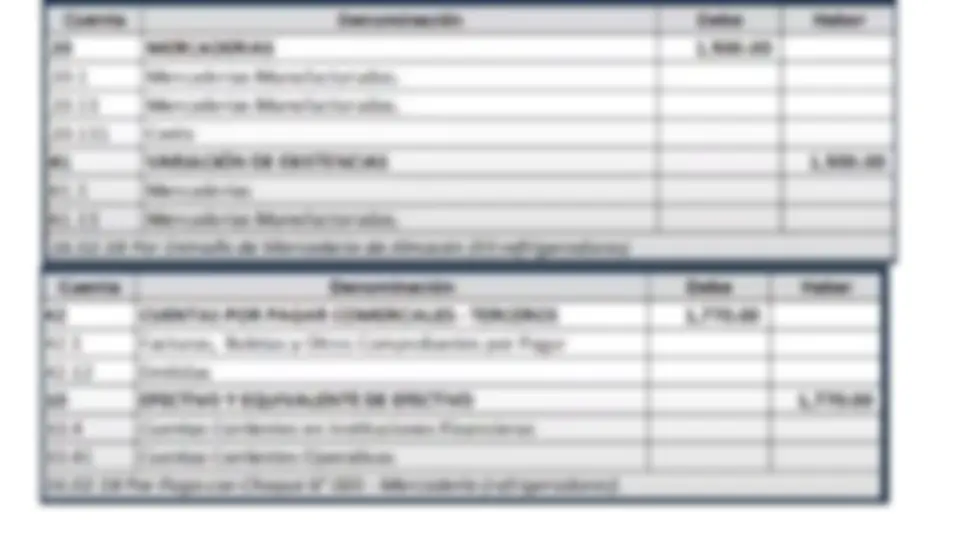

El 16.02.22 se compró mercadería, 3 refrigeradores a S/1,500, se pago con cheque N° 001.

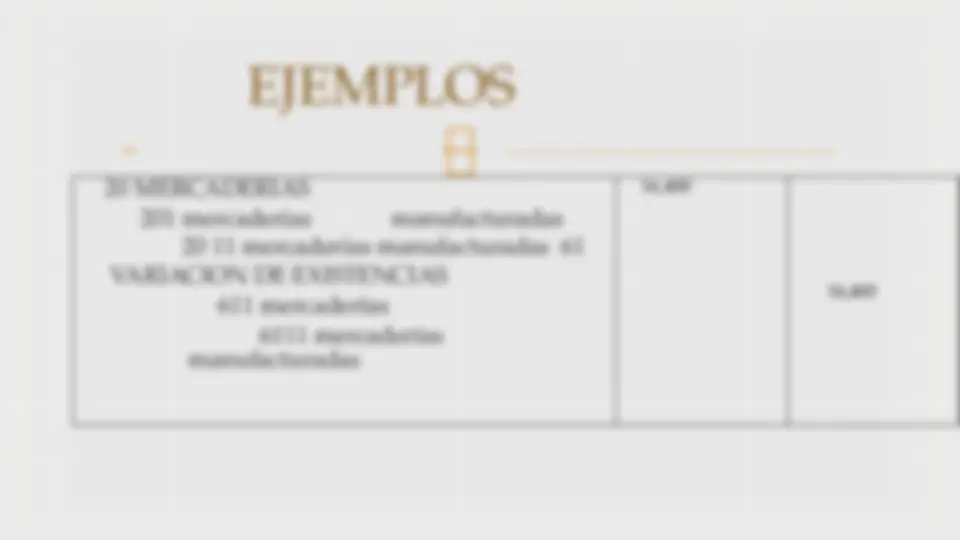

Se compra mercadería por un valor de S/.20,000, incluye IGV

60 COMPRAS 601 Mercaderías 40 TRIBU, CONTR Y AFP Y DE SALUD POR PAGAR 401 gobierno central 40 11 IGV 42 CUENTAS POR PAGAR COMERCIALES- TERCEROS 421 Fact y boletas por pagar 4212 Emitidas 16, 3600 20,

LA PARTIDA DOBLE es el principio mas importante de la ciencia contable porque su aplicación nos permite centralizar y resumir diversas operaciones que se realizan en cualquier actividad mercantil y a traves de los asientos contables.