Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: contabilidad, Profesor: , Carrera: Turismo, Universidad: UCM

Tipo: Apuntes

1 / 26

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

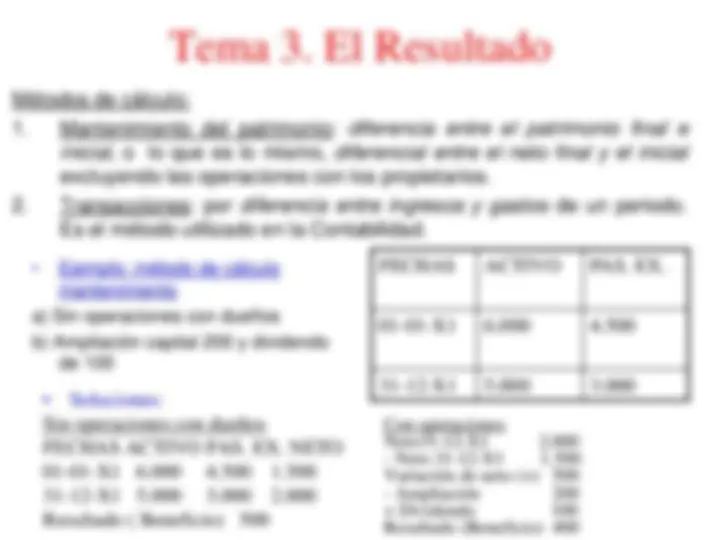

Con operaciones Neto31-12-X1 2.

Métodos de cálculo:

GASTO: son los flujos negativos de riqueza (dinero u obligaciones de pago) generados como consecuencia de la actividad ordinaria o extraordinaria de la empresa en un periodo determinado, y por tanto ajeno a los propietarios de la empresa. Representan una variación negativa de neto y un consumo de riqueza

Los gastos y las pérdidas irán a la cuenta de resultados para enfrentarse con los ingresos.

EMPRESA sale activo no entra activo en contraprestación

Ejemplo: gasto de arrendamiento de un local

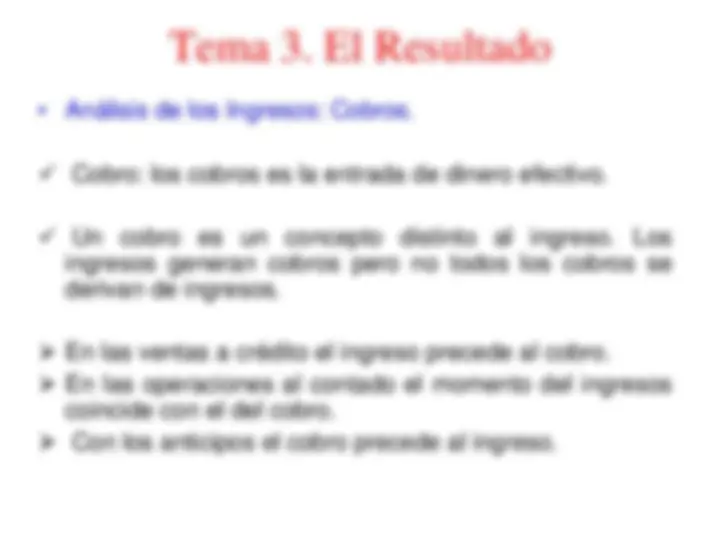

Ingresos Cobros

1 Los clientes a 1-1-x1 deben 1000

2 Ingresos al contado por 2000

3 Ingresos a crédito por 5000

4 Cobra por una maquina vendida 2000

5 Los clientes a 31-12-x1 deben 2000

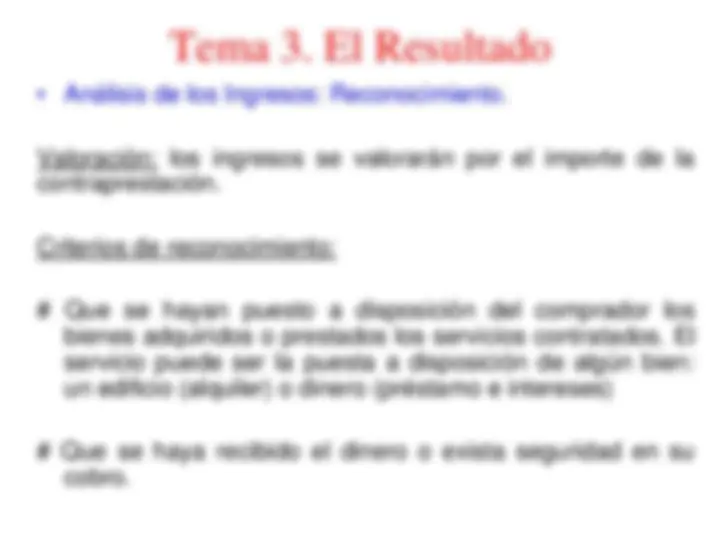

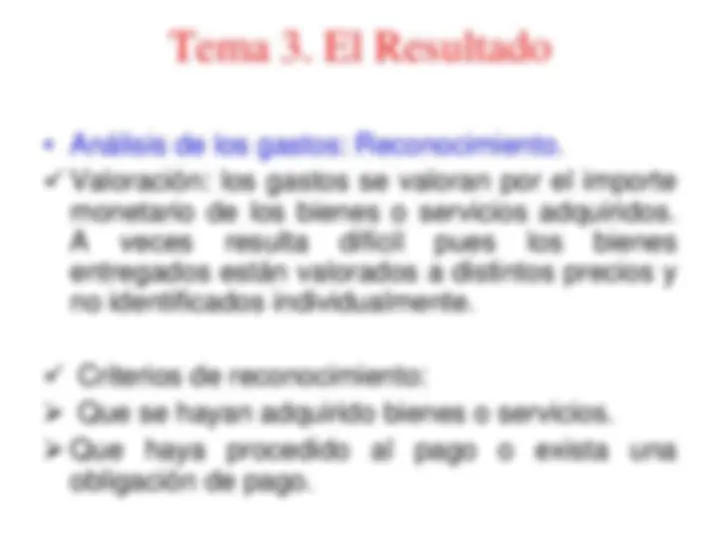

Valoración: los gastos se valoran por el importe

monetario de los bienes o servicios adquiridos. A veces resulta difícil pues los bienes entregados están valorados a distintos precios y no identificados individualmente.

Criterios de reconocimiento:

Que se hayan adquirido bienes o servicios.

Que haya procedido al pago o exista una

obligación de pago.

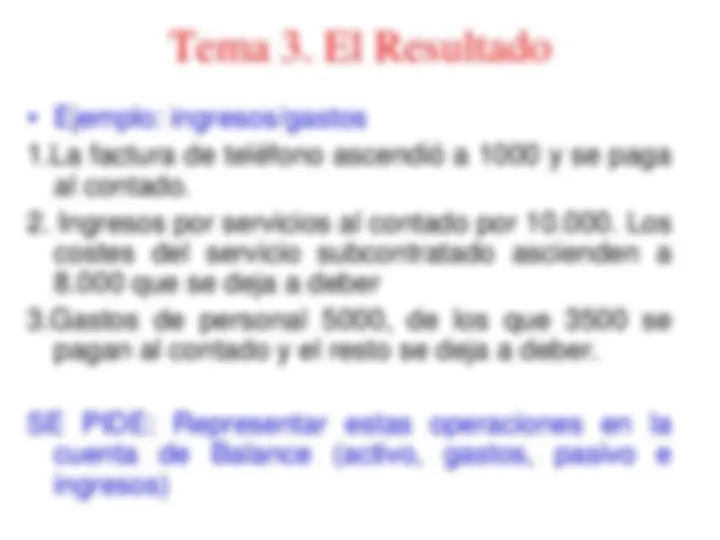

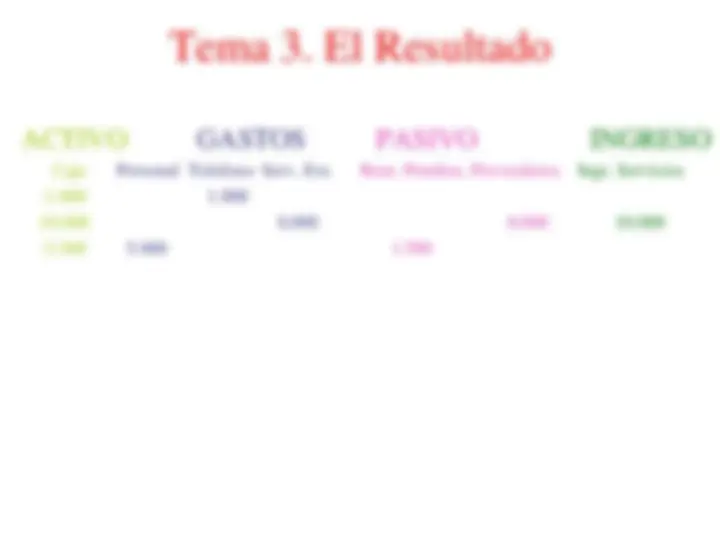

1.La factura de teléfono ascendió a 1000 y se paga

al contado.

costes del servicio subcontratado ascienden a 8.000 que se deja a deber

3.Gastos de personal 5000, de los que 3500 se

pagan al contado y el resto se deja a deber.

SE PIDE: Representar estas operaciones en la

cuenta de Balance (activo, gastos, pasivo e ingresos)

Ejemplo gastos/pagos

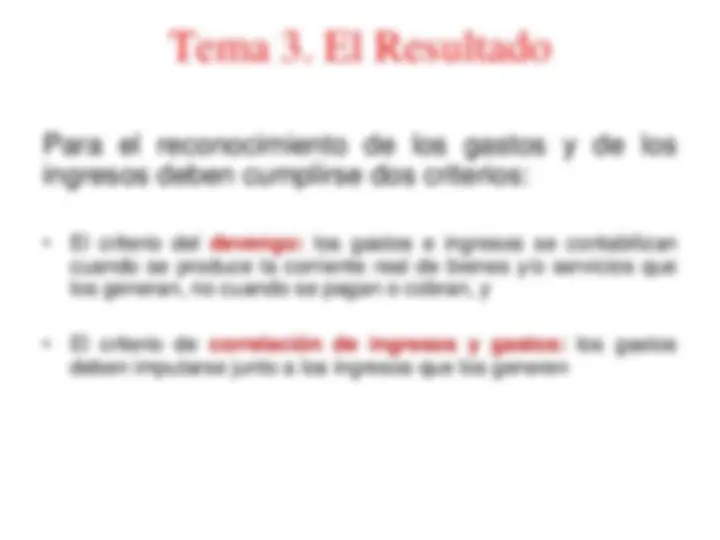

Para el reconocimiento de los gastos y de los

ingresos deben cumplirse dos criterios:

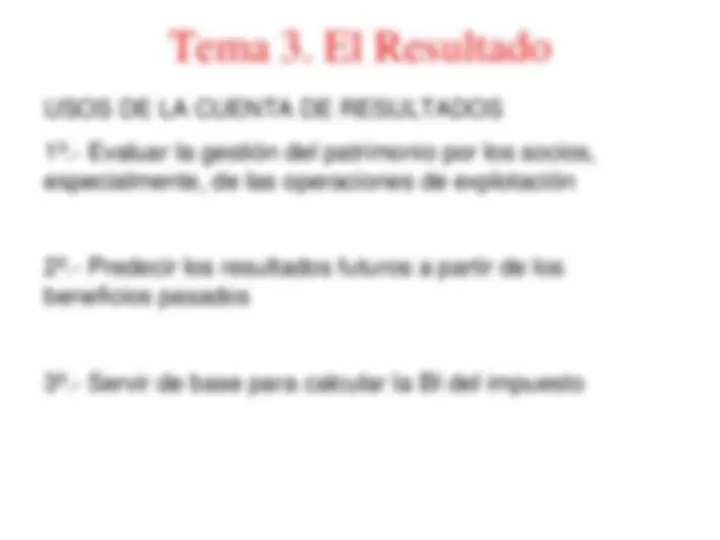

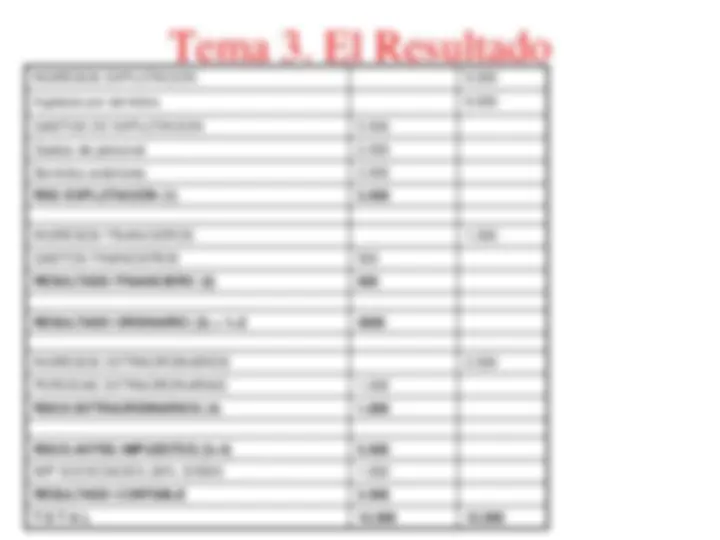

Es el documento que muestra la composición del beneficio contable de la empresa en un periodo determinado. Junto al balance, son los dos estados contables básicos.

En ella se muestra no solo el beneficio o la pérdida, sino la relación de ingresos y gastos que han dado lugar a ese resultado.

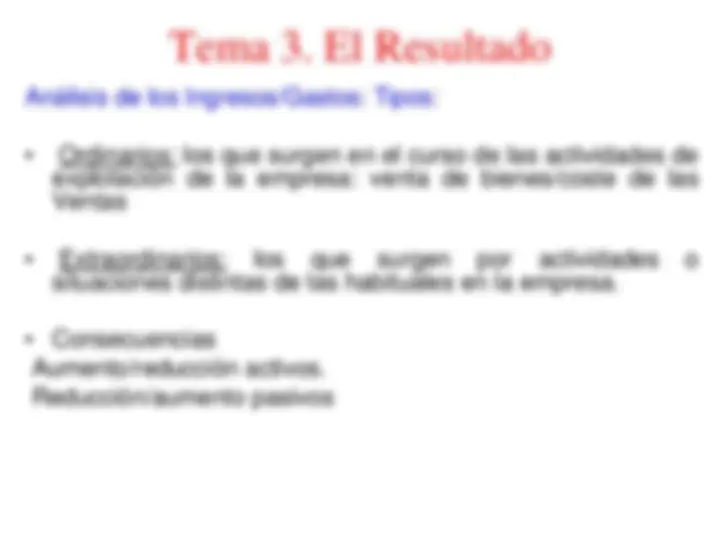

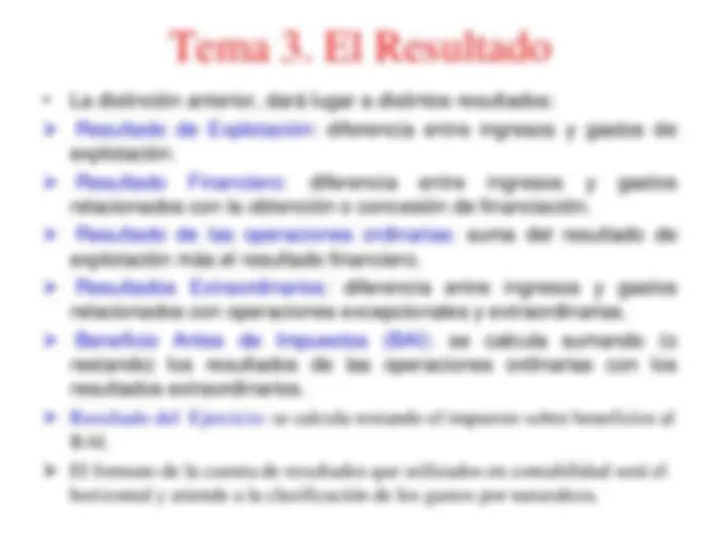

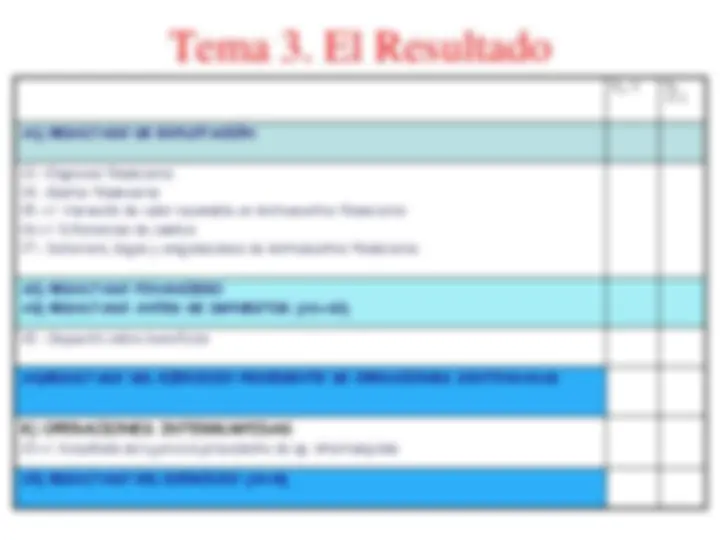

En la cuenta de Resultados o de Pérdidas y Ganancias se distingue entre los ingresos y gastos relacionados con la actividad normal (de explotación); de los ingresos y gastos relacionados con la obtención o concesión de financiación (financieros); y de los relacionados con operaciones atípicas (extraordinarios).

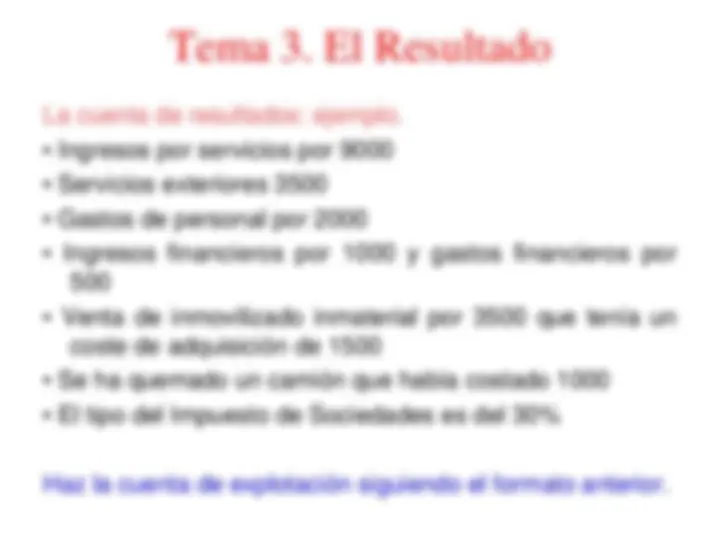

∑ INGRESOS (∑ GASTOS) BENEFICIO O PERDIDAS DEL EJERCICIO