GESTION CONTABLE

EXPONENTE: Mg. CPC OSCAR ALVAREZ LOPEZ

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

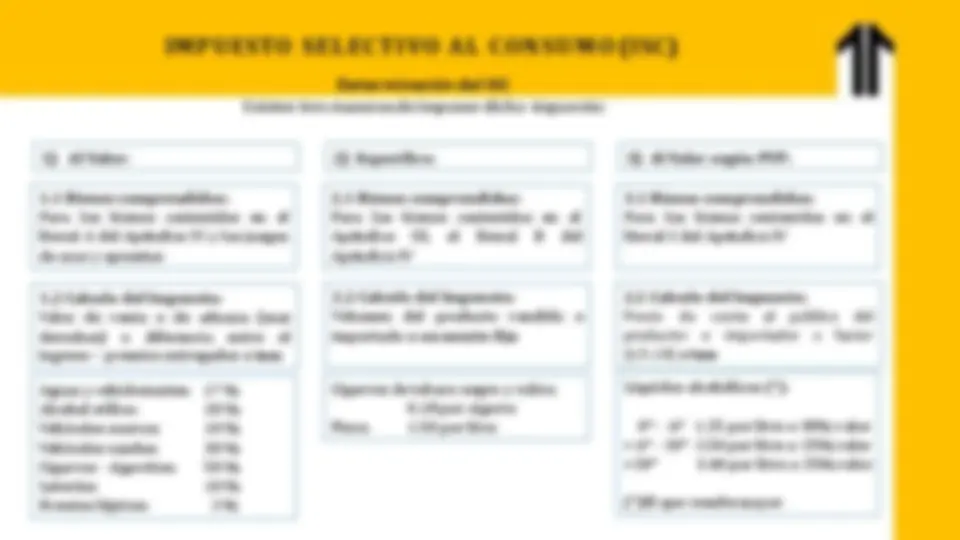

Este documento ofrece una introducción a los conceptos básicos de la tributación, incluyendo la definición de tributo, clases de tributos y su aplicación en el Perú. Se abordan impuestos, tasas, derechos, licencias y el Impuesto General a las Ventas (IGV).

Tipo: Diapositivas

1 / 36

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Mg. CPC Oscar H. Alvarez López

CLASES DE TRIBUTOS IMPUESTO TASA CONTRIBUCION

Clasificación:

Es el tributo cuya obligación tiene como hecho generador la prestación efectiva de un servicio público individualizado al contribuyente por parte del Estado. Ejemplos:

TRIBU TACIÓN EN EL PERÚ La tributación en el Perú Política tributaria El plan que trazala política económicapararegirla tributación. Es una moneda dedos caras: elsistema yla administración. Sistema tributario El sistema tributarioes el conjuntodereglas sobre tributaciónracionalmente entrelazadas entresí, las cuales se articulan alrededor del régimeny código tributario. Administración tributaria Tiene a su cargovelarpor el cumplimientodelas obligacionestributariaspara obtenerla recaudaciónde los ingresos presupuestados que garantizanelequilibriofiscal. La tributación en el Perúestá constituida por tres componentes.

IMPUESTO A L A RENTA (IR) Categorías Rentas del trabajo en relación de dependencia.

1 era 2 da 3 era 4 ta 5 ta Generadas por el arrendamiento, subarrendamiento Generadas por la venta de acciones, intereses por colocación de capitales, regalías, patentes, rentas vitalicias, derechos de llave. Rentas del comercio, la industria y otras actividades económicas. Rentas del trabajo independiente.

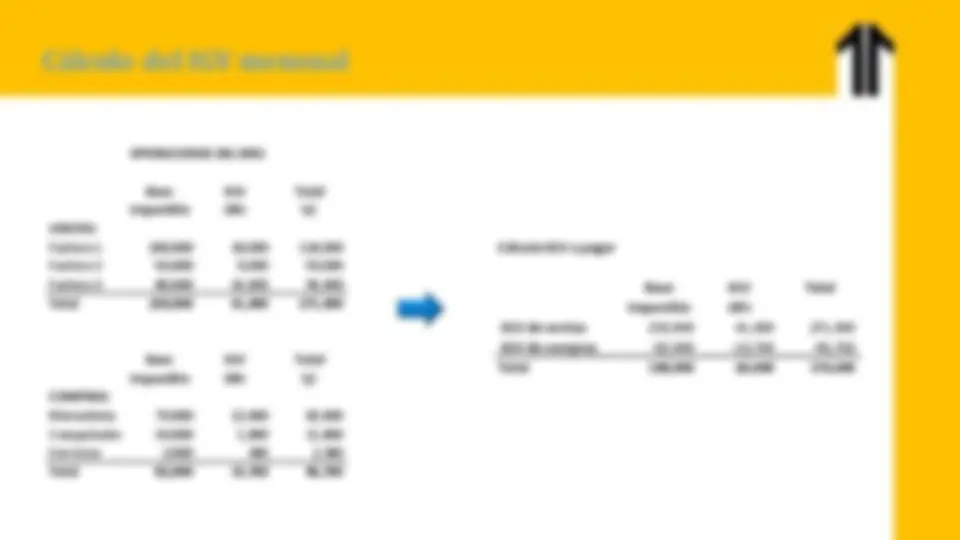

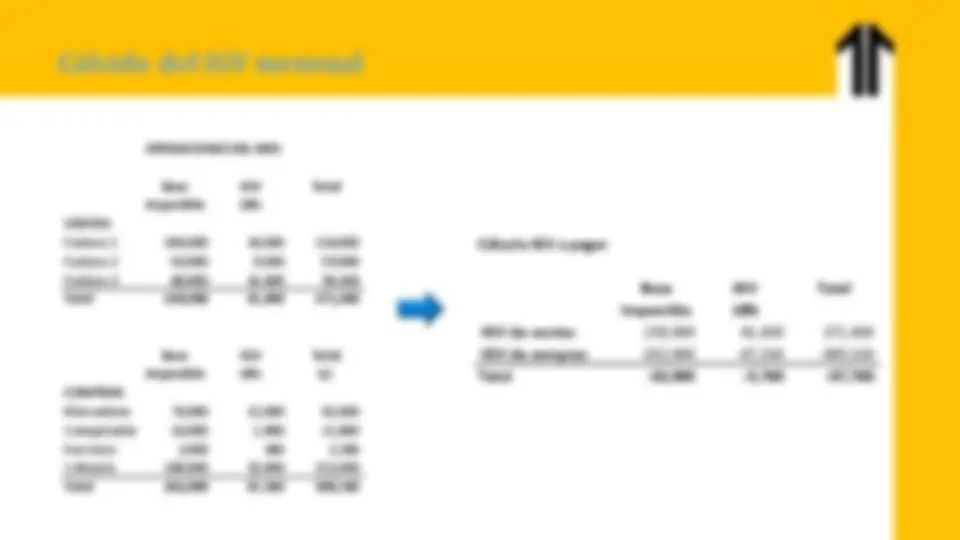

IMPUESTO G ENERAL A L AS VENTAS (IGV) Bienes muebles Bienesinmuebles Servicios Contratosde construcción ¿Qué es? Conocido a nivel mundial como el Impuesto al Valor Agregado (IVA). El IGV o Impuesto General a las Ventas es un impuesto indirecto, que grava todas las fases del ciclo de producción y distribución, está orientado a ser asumido por el consumidor final, encontrándose normalmente en el precio de compra de los productos que adquiere. Importación debienes ¿Qué grava? Tasa: Se aplica una tasa de 16 % en las operaciones gravadas con el IGV. A esa tasa se añade la tasa de 2 % del Impuesto de Promoción Municipal (IPM).(*) De tal modo a cada operación gravada se le aplica un total de 18 %: IGV + IPM.

IMPUESTO G ENERAL A L AS VENTAS (IGV) Bienes muebles Contratos de Construcción Servicios Primera Venta de bienes inmuebles Importacióndebienes Características: Se le denomina no acumulativo, porque solo grava el valor agregado de cada etapa en el ciclo económico, deduciéndose el impuesto que gravó las fases anteriores. Se encuentra estructurado bajo el método de base financiera de impuesto contra impuesto (débito contra crédito), es decir el valor agregado se determina restando del impuesto que se aplica al valor de las ventas, con el impuesto que gravo las adquisiciones de productos relacionados con el giro del negocio. Operaciones Gravadas

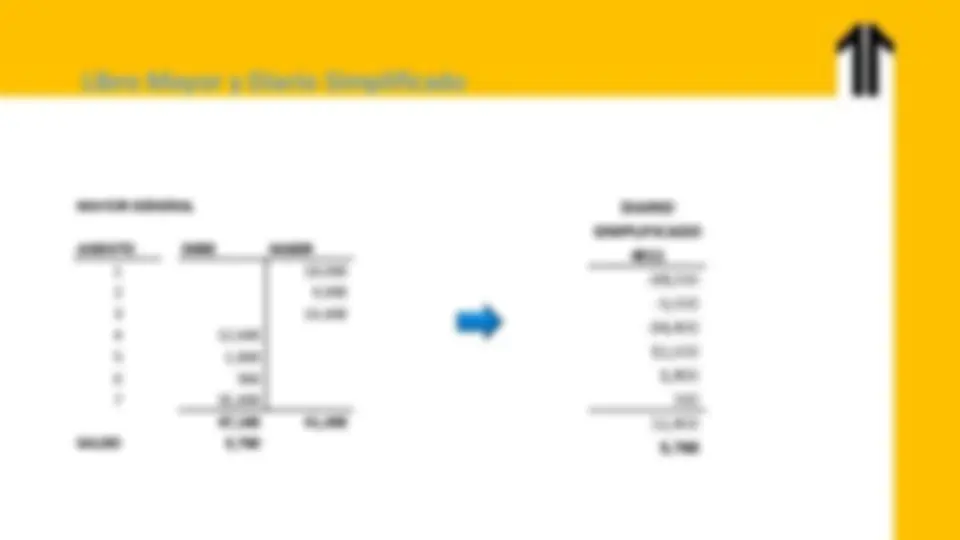

¿Quiénes deben pagar el IGV? Les corresponde pagar el IGV, todas las personas naturales o jurídicas que desarrollen actividades empresariales a partir de la venta de bienes y servicios o realicen importaciones afectas al impuesto. ¿Qué entiende por venta el IGV? El IGV entiende por venta todo acto por el cual se traspasan bienes a título oneroso, de forma independiente de la designación que se le otorgue a los contratos o a las negociaciones que originen dicha transferencia y de las condiciones pactadas por ambas partes del contrato. ¿Qué es el Crédito fiscal del IGV? El crédito fiscal es la compensación por el IGV que le corresponde pagar a la empresa en sus compras respecto al que cobra la empresa en sus ventas. El crédito fiscal es el monto restado al pago del IGV por los producto o insumo adquirido. Declaración y Pago del Impuesto IGV En caso de que el contribuyente deba presentar una declaración jurada sobre las operaciones que fueron gravadas y exoneradas, lo deberá hacer en el período tributario del mes calendario anterior.