Elecci´

on en condiciones de incerteza

Micro T5

Departament d’Economia

Universitat Rovira i Virgili

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Microeconomia II, Profesor: Sebastian Cano Berlanga, Carrera: Administració i Direcció d'Empreses, Universidad: URV

Tipo: Apuntes

1 / 24

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Micro T

Departament d’Economia Universitat Rovira i Virgili

Una alternativa arriesgada se representa formalmente con el concepto de loter´ıa.

Una loter´ıa L es una lista

L = (x 1 , ..., xn; p 1 , ..., pn)

con pi ≥ 0 y Σni= 1 pi = 1 , donde pi es la probabilidad de que el resultado xi suceda. Para representar gr´aficamente una loter´ıa se utilizan los ´arboles:

Tiramos una moneda al aire. Gana 1 euro si sale cara y pierda un euro si sale cruz.

I (^) La Paradoja de San Petersburgo: En 1738 Daniel Bernouilli public´o en lat´ın en la revista de la academia de las ciencias de San Petersburgo, la paradoja siguiente:

I (^) Un casino ofrece jugar una vez al juego siguiente, si paga una entrada. Lanzar una moneda: si sale cara se acaba el juego, y gana 2 euros. Si sale cruz vuelva a salir: si ahora sale cara, se acaba el juego, y gana doble (4 euros). Si vuelve a salir cruz, tirar de nuevo, si entonces sale cara se acaba el juego y gana doble ( euros). Y as´ı sucesivamente: el juego acaba en la primera tirada que sale cara, digamos la tirada n´umero n, y el premio es 2n.

I (^) ¿Cu´al es el valor esperado de este juego?

I (^) Valor esperado de este juego: Con probabilidad 12 gana 2 euro; con probabilidad 14 gana 4 euros; con probabilidad 18 gana 8 euros, etc. El valor esperado:

1 2

k= 1

I (^) Qu´e entrada estar´ıais dispuestos a pagar por este juego? La mayor´ıa de gente no estar´ıa dispuesto a pagar mucho a pesar del elevad´ısimo valor esperado. Esta es la paradoja.

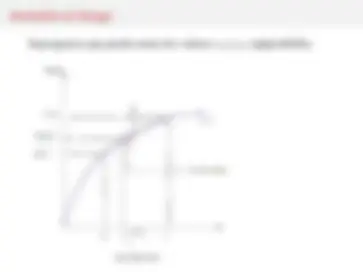

Un consumidor es averso al riesgo si por cualquier loter´ıa monetaria L, la loter´ıa que proporciona el valor esperado de la loter´ıa L de forma segura es preferida a la loter´ıa L.

Un consumidor es neutral al riesgo si por cualquier loter´ıa monetaria L, el individuo est´a indiferente entre L y la loter´ıa que proporciona el valor esperado de la loter´ıa L de forma segura.

Un consumidor es amante al riesgo si por cualquier loter´ıa monetaria L, el agente prefiere L a la loter´ıa que proporciona el valor esperado de la loter´ıa L de forma segura.

Consideremos un consumidor con una funci´on de utilidad VN-M u(x). Entonces,

El consumidor es averso al riesgo ⇔ u(x) es c´oncava.

El consumidor es neutral al riesgo ⇔ u(x) es lineal.

El consumidor es amante al riesgo ⇔ u(x) es convexa.

Supongamos que puede tomar dos valores x 1 y x 2 , equiprobables.

I (^) Estudiaremos una aplicaci´on de la teor´ıa de la utilidad esperada en el mercado de seguros.

I (^) Consideremos un consumidor que tiene un nivel de riqueza incierto.

I (^) El problema del consumidor es el siguiente:

max 0 ≤α≤ 1 UE = πu (W − αδ) + ( 1 − π) u

W′^ − αδ + α 4

I dUE dα

πu′^ (W − αδ) (−δ) + ( 1 − π) u′^

W′^ − αδ + α 4

(4 − δ) = 0 I

πδu′^ (W − αδ) = ( 1 − π) (4 − δ) u′^

W′^ − αδ + α 4

Un contrato de seguros es actuarialmente equitativo (o justo) si el valor esperado de la indemnizaci´on coincide con la prima. En nuestro caso, ( 1 − π) 4 = δ.

Un contrato de seguros es actuarialmente no equitativo (o no justo) si el valor esperado de la indemnizaci´on es menor que la prima. En nuestro caso, ( 1 − π) 4 < δ.

I (^) El valor esperado de la indemnizaci´on es menor que la prima: ( 1 − π) 4 < δ I (^) ( 1 − π) (4 − δ) = ( 1 − π) 4 − ( 1 − π) δ < δ − ( 1 − π) δ = πδ I (^) ( 1 −ππδ)(4−δ) > 1 I (^) u′′^ < 0 ⇒ u′^ – decreciente ⇒

πδu′^ (W − αδ) = ( 1 − π) (4 − δ) u′^

W′^ − αδ + α 4

πδ ( 1 − π) (4 − δ) u′^ (W − αδ) = u′^

W′^ − αδ + α 4

u′^ (W − αδ) < u′^

W′^ − αδ + α 4

W − αδ > W′^ − αδ + α 4 ⇒ W − W′^ > α 4 ⇒ 4 > α 4 ⇒ α < 1

I (^) Si el contrato de seguros es actuarialmente equitativo, el consumidor adquiere una cobertura total.

I (^) Si el contrato de seguros es actuarialmente no equitativo, el consumidor s´olo adquiere una cobertura parcial y, por tanto, decide soportar parte del riesgo.