INVERSIÓN Y FINANCIACIÓN

Capítulo 3

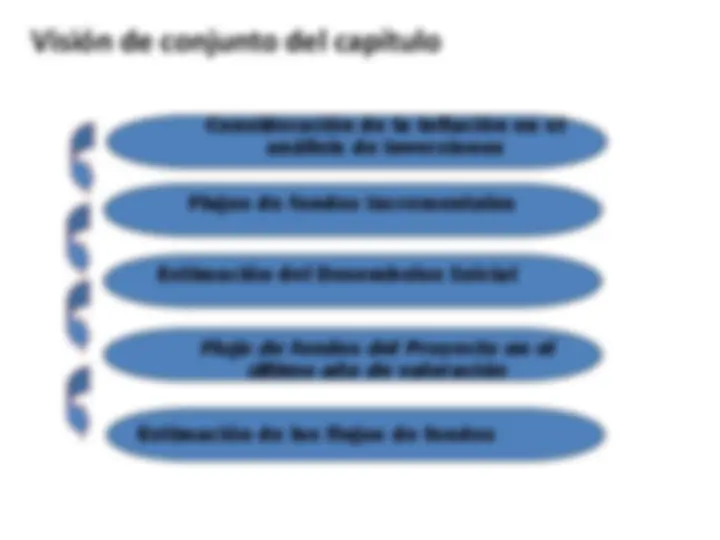

Estimación de los flujos

de fondos de un proyecto

de inversión

Francisco Escribano Sotos

Área de Economía Financiera

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Inversion y Financiacion de la Empresa, Profesor: Francisco Francisco, Carrera: ADE, Universidad: UCLM

Tipo: Apuntes

1 / 43

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Capítulo 3

Francisco Escribano Sotos Área de Economía Financiera

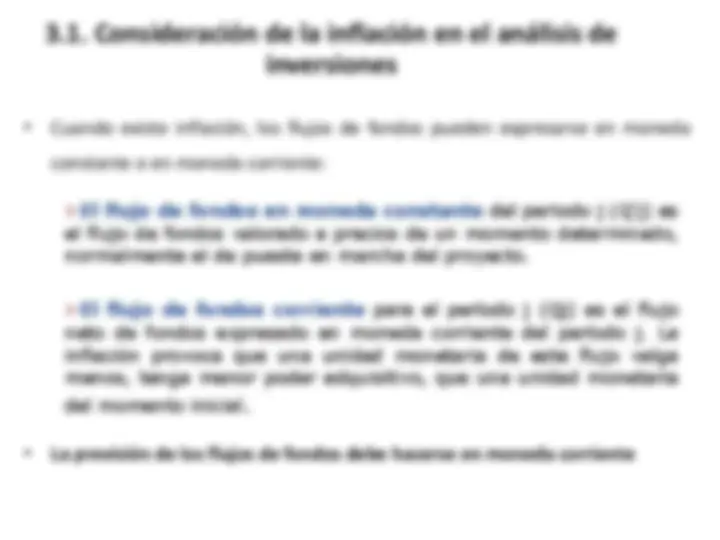

3.1. Consideración de la inflación en el análisis de

inversiones

del momento inicial.

Tratamieneto de los flujos de caja en términos

reales

Si los flujos de fondos están expresados en moneda constante, el VAN se obtendría de la siguiente manera:

Teniendo en cuenta que j

j j (^) g

Q Q ( 1 )

'

La fórmula del VAN sería:

Considerando que: j j j r (^) g k k ( 1 )

( 1 ) (^1 ) (^) El VAN puede expresarse como:

n

n n j

j k

Q k

Q k

Q k

Q VAN A ( 1 )

... ( 1 )

... 1 ( 1 )^2

1 2

n r

n j r

j r r k

Q k

Q k

Q k

Q VAN A ( 1 )

... ( 1 )

... 1 ( 1 )

' ' 2

' 2

' 1

n r

n n j r

j j r r k

Q g k

Q g k

Q g k

Q g VAN A ( 1 )

( /( 1 ) ) ... ( 1 )

( /( 1 ) ) ... ( 1 )

( /( 1 ) ) 1

( /( 1 )) 2

2 1 2

Comprueba tu comprensión: 3.1.1.

. ¿Qué error se comete si no se tiene en cuanta el

Efecto Fisher?

Al no tener en cuenta el Efecto Fisher puede que se

descuenten flujos de fondos en moneda constante a una tasa de capitalización nominal. El resultado es que se corrige dos veces el efecto de la inflación, la primera al considerar los flujos en moneda constante y la segunda al descontarlos a la tasa de capitalización nominal, que incluye el efecto de la inflación.

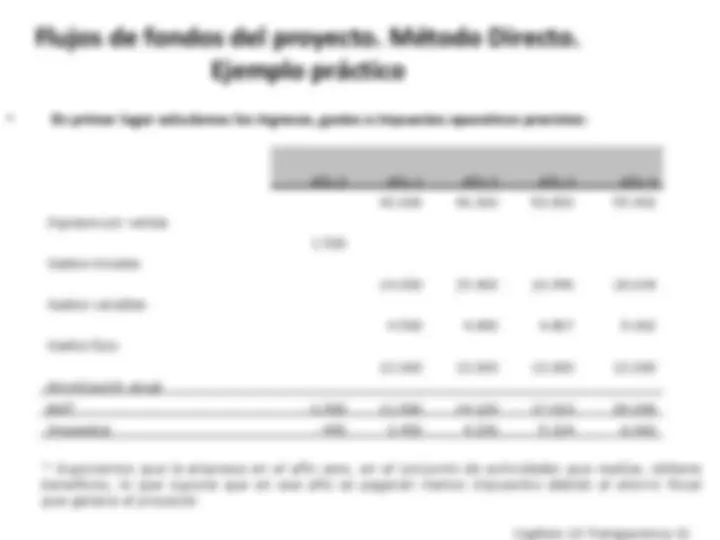

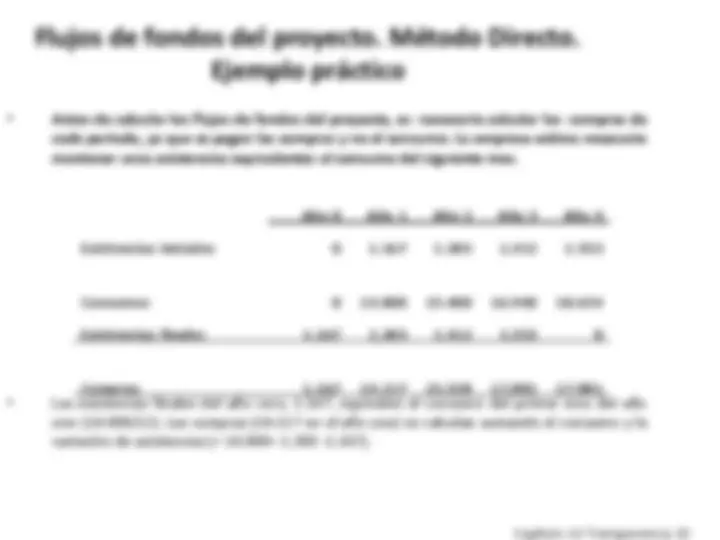

3.2. Flujos de fondos incrementales

pagos de la empresa que son consecuencia directa de la puesta

en marcha del proyecto.

incrementales , representan los cambios en los flujos de fondos

de la empresa que se producen por llevar a cabo el proyecto de

inversión.

Flujos de fondos incrementales.

Ejemplo Práctico 2

Comprueba tu comprensión: 3.2.1.

¿Por qué en la valoración de proyectos de inversión

utilizamos únicamente flujos de fondos incrementales?

Porque estamos interesados en obtener la rentabilidad que

genera la puesta en marcha del nuevo proyecto de inversión. Esto es, únicamente nos interesan los flujos adicionales o incrementales habidos como consecuencia de su puesta en marcha.

Comprueba tu comprensión: 3.2.3.

Los hechos que influyen en los flujos de fondos, ¿en

qué momento hay que considerarlos?

En el momento del tiempo o periodo en el que se produzca el

cobro o pago por la empresa.

Capítulo 3 Transparencia 13

3.3. Estimación del Desembolso Inicial

Capítulo 10 Transparencia 14

3.3. Estimación del Desembolso Inicial

Capítulo 3 Transparencia 16

Estimación del Desembolso Inicial. Ejemplo práctico

Capítulo 10 Transparencia 17

Comprueba tu comprensión: 3.3.2.

Los denominados costes hundidos, ¿forman parte del

desembolso inicial?, ¿por qué?

Aunque nos ayudan a tener información sobre el proyecto, no

forman parte del desembolso inicial. El motivo es que son

pagos realizados antes de tomar la decisión de poner en

marcha el proyecto, y deben pagarse independientemente que el proyecto se ponga en marcha o no.

Capítulo 10 Transparencia 19

Comprueba tu comprensión: 3.3.3.

Un proyecto de inversión necesita para su puesta en

funcionamiento 300.000 € que se financiarán a partes

iguales entre los recursos propios y los recursos ajenos.

Si la financiación fuese 70% recurso propios y 30% recursos ajenos, ¿cómo afectaría este cambio al

desembolso inicial?

No le afecta de ninguna forma. Lo que nos interesa es el

importe del desembolso inicial, con independencia de la forma

en la que va a ser financiado.

Capítulo 10 Transparencia 20