ill

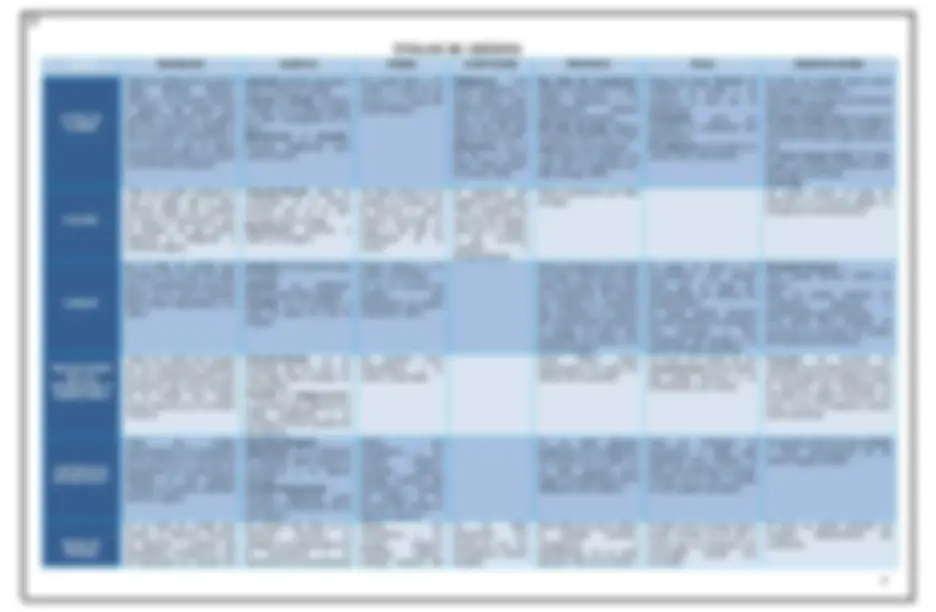

FORMAS DE SOCIEDADES MERCANTILES

FORMA DEFINICIÓN

CLASIFICA

CIÓN

SEGÚN LA

IMPORTAN

CIA DE LA

PERSONA

O EL

CAPITAL

COMO SE IDENTIFICA RESPONSABILIDAD DE

LOS SOCIOS

NECESITA

CAPITAL

FUNDACIONAL

ORGANOS FUNDAMENTO

LEGAL

Superior Administración Fiscalización

COLECTIVA

Es una sociedad mercantil, de tipo

personalista que se identifica con una

razón social, en la que los socios por las

obligaciones sociales responden de modo

subsidiaria, ilimitada y solidariamente.

Personalista

(sociedad de

personas)

Razón social, nombre de un socio o

apellidos de dos o más agregando

“Y Compañía, Sociedad Colectiva”

“Cia, S.C.”

Artículos 59 y 61

Subsidiaria, ilimitada y

solidariamente

Si

(capital fijo)

Junta General

de Socios

Art. 65 y 66

Los socios

Una o mas personas

Art: 63

Socios

Delegados si se

designan en la

escritura.

Art. 84

59 al 67

EN

COMANDITA

SIMPLE

Es una sociedad de tipo personalista, que

se identifica con una razón social, que

requiere un capital fundacional y en la que

coexisten dos tipos de socios con

diferente grado de responsabilidad al

monto de su participación.

Personalista

(sociedad de

personas)

Razón social, nombre o apellido de

uno o más socios comanditados,

agregando “Y Compañía, Sociedad

en Comandita” “Cía, S en C.”

Los socios comanditados,

subsidiaria, ilimitada y

solidariamente, los socios

comanditarios, hasta el

monto de su aportación.

Art. 69

Si, total

71

Junta de

socios

Concurren

todos los

socios pero

solo los

comanditados

tienen voto

77, 65 y 66

Los socios

comanditados

Personas extrañas si

se estipula en l a

escritura.

No pueden serlo los

socios comanditarios.

(excepción: art 75)

72 y 73

Socios

comanditarios

Consejo de

vigilancia si se

establece en la

escritura.

77 y 83

68 y 77

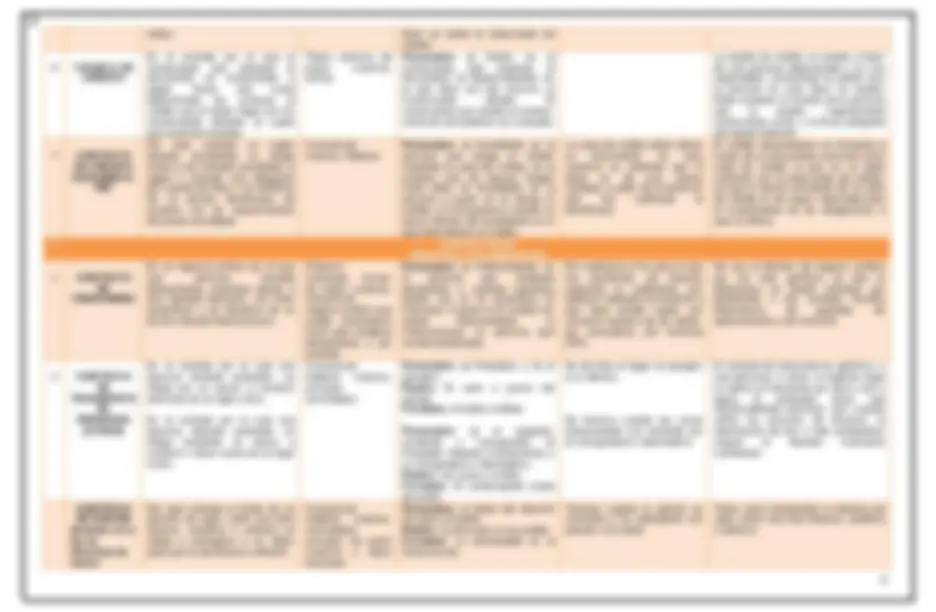

EN

COMANDITA

POR

ACCIONES

Es una sociedad mercantil de tipo

personalista que se identifica con una

razón social, que requiere un capital

fundacional y en la que coexisten dos

tipos de socios (comanditados y

comanditarios) con diferente grado de

responsabilidad al monto de las acciones

que han suscrito.

Personalista

(sociedad de

personas)

Razón social, nombre y apellido de

uno o mas socios comanditados

agregado “y Compañía Sociedad en

Comandita por Acciones”, “Y Cía,

S.C.A.”

197

Los socios comanditados

subsidiaria, ilimitada y

solidariamente, los socios

comanditarios, hasta el

monto de las acciones que

son de su propiedad.

195

Si parcial

El mínimo es de

Q.5,000.00

Capital fijo

196

Asamblea

general

196

Socios comanditados

Otros

198

Es obligatorio

designar un

órgano de

fiscalización

199

195 al 202, mas

las

disposiciones

para sociedades

anónimas

aplicables.

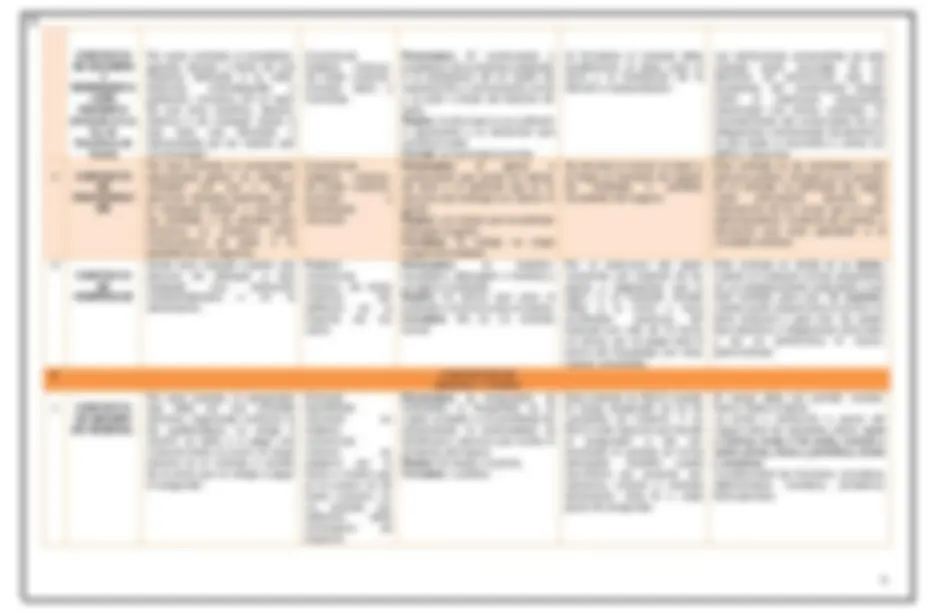

RESPONSABI

LIDAD

LIMITADA

Es una sociedad Mercantil de tipo

intermedia (personalista y capitalista) q ue

se identifica con razón social o

denominación social, que requiere de un

capital fundacional total el cual esta

formado por varios socios que solo están

obligados al pago de sus aportaciones y

por las obligaciones de la sociedad

responde unidamente el patrimonio de la

sociedad o en su caso la suma que a mas

de las aportaciones convenga la escritura

social.

Intermedia Razón o denominación social. Si es

denominación por el nombre de los

socios elijan libremente, pero

siempre ha de hacer referencia a la

actividad principal.

Nombre completo de un socio, o por

los apellidos de dos o más.

Agregado de: “Y Compañía

Limitada” “Ltda” “Cia. Ltda”

80

Limitada a sus aportaciones

78

Si, total

No pueden haber

mas de 20 socios

No hay socio

industrial

79 y 80

Junta de

socios

85, 65 y 66

Es obligatorio

determinar la forma y

el nombre o nombres

de los administradores

en la escritura, ya que

la ley no señala como

suplirlo.

Consejo de

vigilancia

Cada socio

83, 85 y 64

78 al 85

SOCIEDAD

ANONIMA

Es una sociedad de tipo capitalista que se

identifica con una denominación social

cuyo capital esta dividido y representado

por acciones, cuya responsabilidad de

cada socio esta limitada al monto de las

acciones que suscribió.

Capitalista

(sociedad de

capital)

Denominación social, nombre

formado libremente por los socios.

Este puede incluir el nombre de uno

de los socios, o los apellidos de dos

o más pero e n este caso debe

incluirse la actividad principal a la

que se dedicará y sigue siendo

denominación.

87

Limitada al monto de las

acciones de su propiedad

86

Si, parcial

Minimo de

Q.5,000.00

88, 89 y 90

Asamblea

general

132-161

Adminnistrador único

Consejo de

administradores.

162 y 183

Accionistas

Contadores

Auditores

Comisarios

184-194

86 al 194

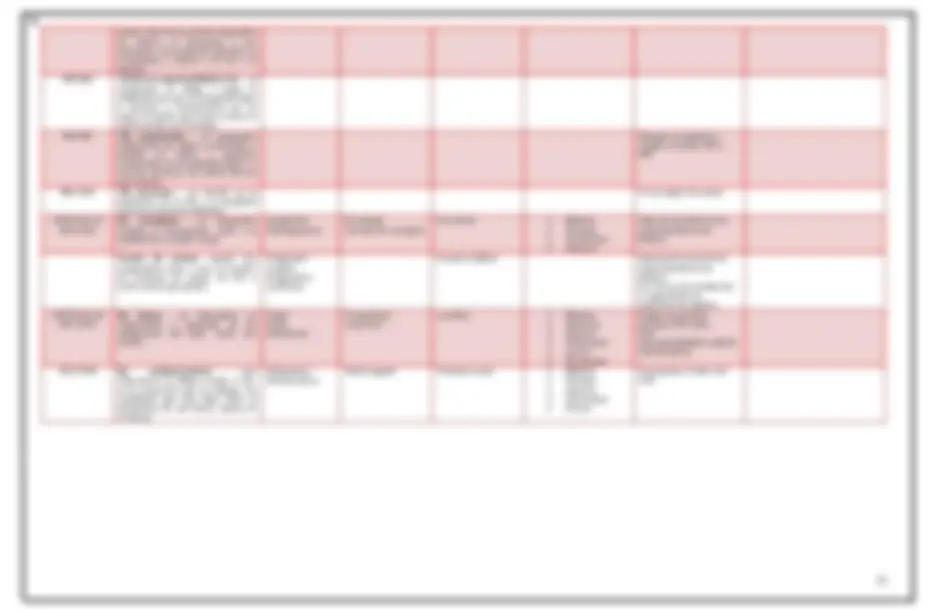

SOCIEDAD DE

INVERSION

Es una sociedad cuya finalidad consiste

en invertir en valores, mercancías,

contratos y calificación de riesgo, cuyas

características son capital fundacional

mínimo de Q.500,000.00 es de capital

variable y no forma la reserva legal

Capitalista Denominación social Limitada al monto de las

acciones de su propiedad

Si, mínimo de

Q.50,000.00

unidades

(Q.500,000.00

mínimo)

Capital variable

Asamblea

general

Administrador único

Consejo de

Administradores

Sociedad gestora

(sociedad anónima)

Accionistas

Contadores

Administradores

Comisión

73, 74, 75 y 90.

Ley de

Mercadeo de

valores y

mercancías,

Dto. 34-96.

1