M$ - Miles de pesos chilenos

Falabella S.A. y Filiales

Estados Financieros Consolidados

31 de Diciembre de 2022

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

estado financiero consolidado, resumen

Tipo: Resúmenes

1 / 135

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Señores

Accionistas y Directores

Falabella S.A.

Hemos efectuado una auditoría a los estados financieros consolidados adjuntos de Falabella S.A. y

filiales, que comprenden los estados de situación financiera consolidados al 31 de diciembre de

2022 y 2021 y los correspondientes estados consolidados de resultados integrales, de cambios en el

patrimonio y de flujos de efectivo por los años terminados en esas fechas y las correspondientes

notas a los estados financieros consolidados.

Responsabilidad de la Administración por los estados financieros consolidados

La Administración es responsable por la preparación y presentación razonable de estos estados

financieros consolidados de acuerdo con Normas Internacionales de Información Financiera. Esta

responsabilidad incluye el diseño, implementación y mantención de un control interno pertinente

para la preparación y presentación razonable de estados financieros consolidados que estén

exentos de representaciones incorrectas significativas, ya sea debido a fraude o error.

Responsabilidad del auditor

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros

consolidados a base de nuestras auditorías. Efectuamos nuestra auditoría de acuerdo con Normas

de Auditoría Generalmente Aceptadas en Chile. Tales normas requieren que planifiquemos y

realicemos nuestro trabajo con el objeto de lograr un razonable grado de seguridad que los estados

financieros consolidados están exentos de representaciones incorrectas significativas.

Una auditoría comprende efectuar procedimientos para obtener evidencia de auditoría sobre los

montos y revelaciones en los estados financieros consolidados. Los procedimientos seleccionados

dependen del juicio del auditor, incluyendo la evaluación de los riesgos de representaciones

incorrectas significativas de los estados financieros consolidados, ya sea debido a fraude o error.

Al efectuar estas evaluaciones de los riesgos, el auditor considera el control interno pertinente para

la preparación y presentación razonable de los estados financieros consolidados de la Entidad con el

objeto de diseñar procedimientos de auditoría que sean apropiados en las circunstancias, pero sin el

propósito de expresar una opinión sobre la efectividad del control interno de la Entidad. En

consecuencia, no expresamos tal tipo de opinión. Una auditoría incluye, también, evaluar lo

apropiadas que son las políticas de contabilidad utilizadas y la razonabilidad de las estimaciones

contables significativas efectuadas por la Administración, así como una evaluación de la

presentación general de los estados financieros consolidados.

Correspondiente a los ejercicios terminados al 31 de diciembre de 2022 y 2021.

Las notas adjuntas números 1 a 41 forman parte integral de estos estados financieros consolidados.

Correspondiente a los ejercicios terminados al 31 de diciembre de 2022 y 2021.

Las notas adjuntas números 1 a 41 forman parte integral de estos estados financieros consolidados.

Correspondiente a los ejercicios terminados al 31 de diciembre de 2022 y 2021.

Las notas adjuntas números 1 a 41 forman parte integral de estos estados financieros consolidados.

Correspondiente a los ejercicios terminados al 31 de diciembre de 2022 y 2021.

Las notas adjuntas números 1 a 41 forman parte integral de estos estados financieros consolidados.

Nota 2 – Resumen de las Principales Políticas Contables

2.1. Bases de Preparación de los Estados Financieros Consolidados

Los presentes estados financieros consolidados de Falabella S.A. y filiales comprenden los estados de situación

financiera consolidados, los estados de resultados integrales por función consolidados, los estados de cambios en

el patrimonio neto y los estados de flujo de efectivo consolidados por los ejercicios terminados al 31 de diciembre

de 2022 y 2021, con sus correspondientes notas las cuales han sido preparadas y presentadas de acuerdo con

Normas Internacionales de Información Financiera (“NIIF”), considerando requerimientos de información

adicionales de la Comisión para el Mercado Financiero (“CMF”) los cuales no se contradicen con las normas NIIF.

Los estados financieros consolidados han sido preparados en base al costo histórico, excepto por ciertos

instrumentos financieros, obligaciones de beneficios al personal y obligaciones de pagos basados en acciones, los

cuales son medidos al valor razonable.

La preparación de los presentes estados financieros consolidados conforme a las NIIF requiere el uso de

estimaciones y supuestos críticos que podrían afectar los montos reportados de ciertos activos y pasivos, así como

también ciertos ingresos y gastos. También exige a la Administración que ejerza su juicio en el proceso de

aplicación de las políticas contables de la Sociedad. En el apartado 2.28 se revelan las áreas que implican un

mayor grado de juicio o complejidad o las áreas donde los supuestos y estimaciones son significativos para los

estados financieros consolidados.

La Compañía utiliza un criterio de presentación mixto, separando los saldos de las empresas de giro bancario

(Negocios Bancarios) del resto del consolidado (Negocios no Bancarios). Las empresas de Falabella que tienen

giro bancario y que fueron incluidas en esta separación son: Banco Falabella Chile, Banco Falabella Perú y Banco

Falabella Colombia.

Los estados financieros consolidados de Falabella S.A. correspondientes al ejercicio 2021 fueron aprobados por

su Directorio en sesión celebrada el día 1 de marzo de 2022, y posteriormente presentados a consideración de la

Junta General de Accionistas celebrada con fecha 19 de abril de 2022, órgano que aprobó en forma definitiva los

mismos.

2.2. Nuevas normas, interpretaciones y enmiendas adoptadas por Falabella

Las políticas contables adoptadas en la preparación de los estados financieros consolidados son coherentes con

las aplicadas en la preparación de los estados financieros consolidados de Falabella para el ejercicio terminado al

31 de diciembre de 2021. Ciertas partidas de los estados financieros del año anterior han sido reclasificadas con

el propósito de asegurar la comparabilidad con la presentación del año actual.

2.3. Moneda de Presentación y Moneda Funcional

Los estados financieros consolidados son presentados en Pesos Chilenos, que es la moneda funcional de la Matriz

y la moneda de presentación de Falabella. Los Pesos Chilenos son redondeados a los miles de Pesos más

cercanos.

Cada entidad de Falabella ha determinado su propia moneda funcional de acuerdo a los requerimientos de la NIC

21 “Efectos de las variaciones en las Tasas de Cambio de la Moneda Extranjera”. Las partidas incluidas en los

estados financieros de cada entidad son medidas usando esa moneda funcional y luego son convertidas a la

moneda de presentación de Falabella de acuerdo a lo establecido por la NIC 21.

Nota 2 – Resumen de las Principales Políticas Contables, continuación

2.4. Período Cubierto por los Estados Financieros Consolidados

Los estados financieros consolidados comprenden los estados de situación financiera, los estados de resultados

integrales por función, los estados de flujo de efectivo y los estados de cambios en el patrimonio neto por los

ejercicios terminados al 31 de diciembre de 2022 y 2021.

2.5. Bases de Consolidación de los Estados Financieros

Los estados financieros consolidados comprenden los estados financieros de la Matriz y sus filiales, incluyendo

todos sus activos, pasivos, ingresos, gastos y flujos de efectivo después de efectuar los ajustes y eliminaciones

relacionadas con las transacciones entre las compañías que forman parte de la consolidación. Los estados

financieros consolidados también incluyen entidades estructuradas creadas en procesos de securitización de

activos, sobre la cual la Compañía no ha transferido todos los riesgos de los activos y pasivos asociados.

Filiales son todas las compañías sobre las cuales Falabella posee control de acuerdo a lo señalado en la NIIF 10.

Para cumplir con la definición de control en la NIIF 10, tres criterios deben cumplirse, incluyendo: (a) un inversor

tiene poder sobre las actividades relevantes de una participada, (b) el inversionista tiene una exposición, o

derechos, a retornos variables provenientes de su implicación en la participada, y (c) el inversionista tiene la

capacidad de utilizar su poder sobre la participada para influir en el importe de los rendimientos del inversor.

El interés no controlador representa la porción de activos netos y de utilidades o pérdidas que no son de propiedad

de Falabella, el cual se presenta separadamente en el estado de resultados integrales y dentro del patrimonio en

el estado de situación financiera consolidado.

La Sociedad no ha consolidado los estados financieros de R-SC Internet Services C.A. (Linio Venezuela), debido

a que, si bien posee el control accionario sobre la sociedad, no se dan las condiciones establecidas por la NIIF 10

para proceder a su consolidación, debido a que la situación y medidas económicas existentes en Venezuela han

generado significativas distorsiones para disponer de los flujos de efectivo generados en dicho país.

Adicionalmente, los activos netos identificables correspondientes a dicha filial, han sido valorizados a un valor

razonable cero al momento de la combinación de negocios, dada la situación anteriormente descrita.

La adquisición de filiales se registra de acuerdo a la NIIF 3 “Combinaciones de Negocios” utilizando el método de

la adquisición. Este método requiere el reconocimiento de los activos identificables (incluyendo activos intangibles

anteriormente no reconocidos y la plusvalía comprada) y pasivos del negocio adquirido al valor razonable en la

fecha de adquisición. El interés no controlador se reconoce por la proporción que poseen los accionistas

minoritarios sobre los valores justos de los activos y pasivos reconocidos.

El exceso del costo de adquisición sobre el valor razonable de la participación de la Compañía en los activos netos

identificables adquiridos, se reconoce como Plusvalía Comprada (Goodwill). Si el costo de adquisición es menor

que el valor razonable de los activos netos de la filial adquirida, la diferencia se reconoce directamente en el estado

de resultados.

Los estados financieros de las filiales han sido preparados en la misma fecha de la Matriz y se han aplicado políticas

contables uniformes, considerando la naturaleza específica de cada unidad de negocios.

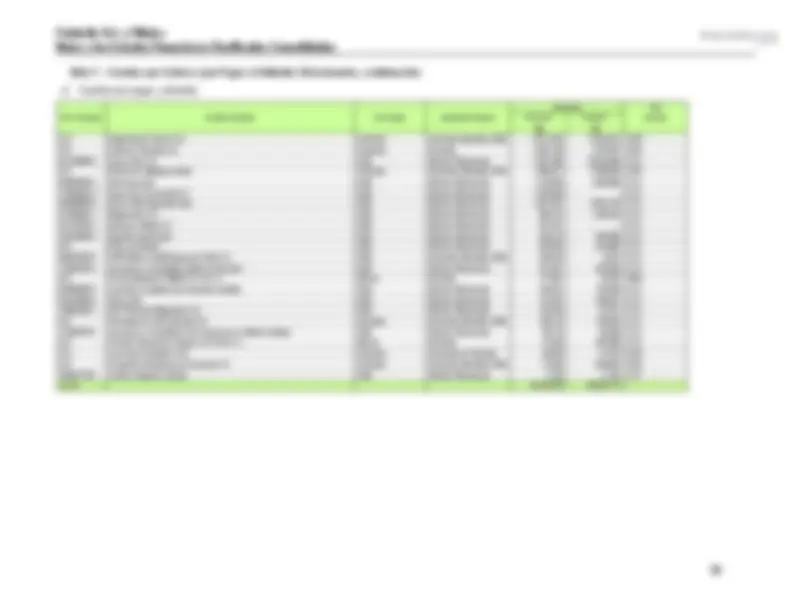

Nota 2 – Resumen de las Principales Políticas Contables, continuación

2.5. Bases de Consolidación de los Estados Financieros, continuación

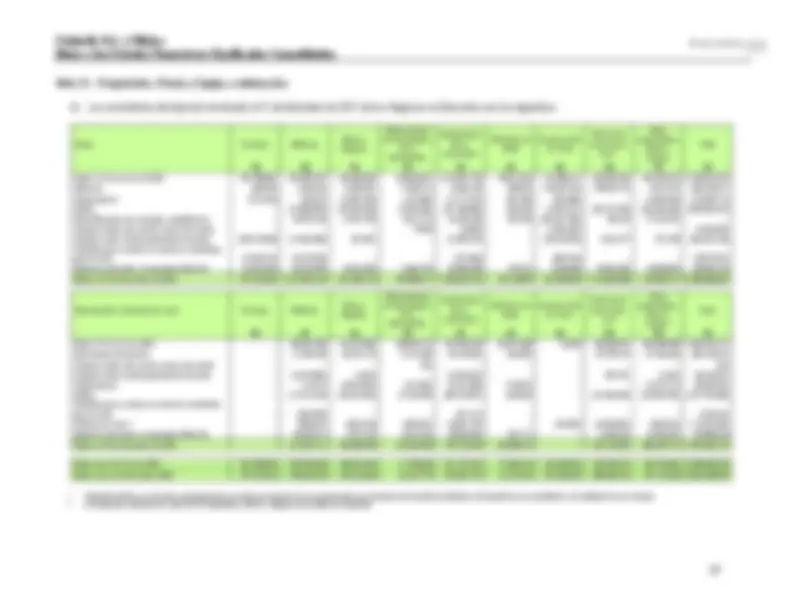

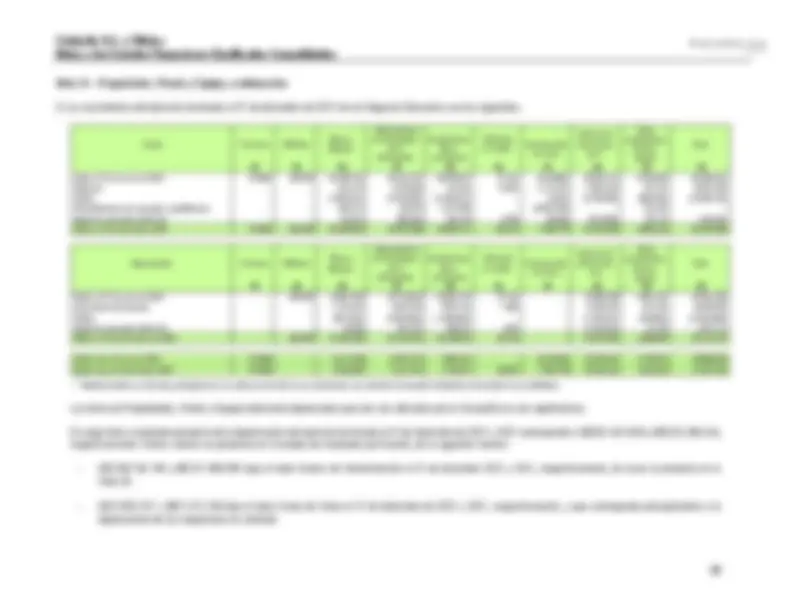

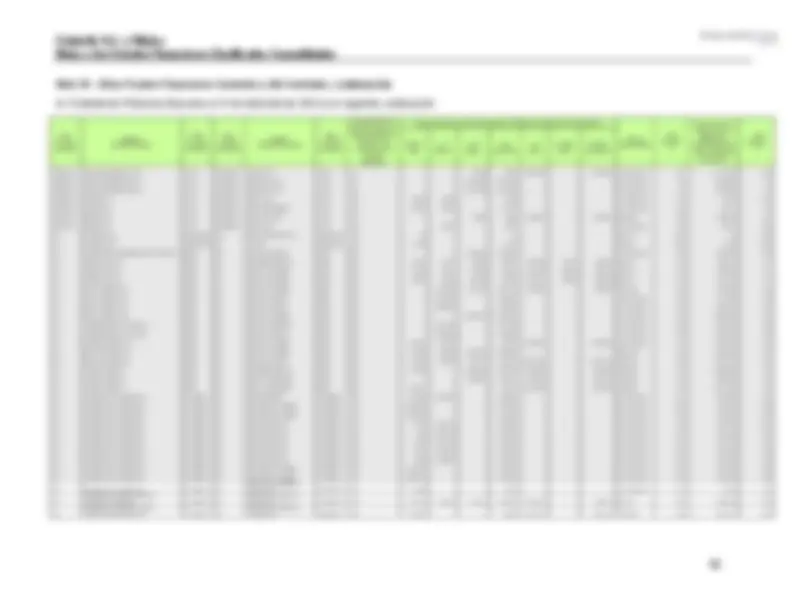

El detalle de las filiales incluidas en la consolidación es el siguiente, continuación:

31-dic-22 31-dic-22 31-dic-22 31-dic-

DIRECTO INDIRECTO TOTAL TOTAL % % % % 76.308.853- 7 Nueva Inverfal Argentina SpA. - 100 100 100 CHILE CLP

76.582.813- 9 Nueva Inverfal México SpA. - 100 100 100 CHILE CLP 76.023.147- 9 Nueva Inverfin SpA. - 100 100 100 CHILE CLP 76.882.330- 8 Nuevos Desarrollos S.A. - 45,94 45,94 45,94 CHILE CLP 77.110.043- 0 Open Plaza Chile SpA. - 100 100 100 CHILE CLP

99.555.550- 6 Plaza Antofagasta S.A. - 59,278 59,278 59,278 CHILE CLP 76.882.090- 2 Plaza Cordillera SpA. - 45,94 45,94 45,94 CHILE CLP 96.653.660- 8 Plaza del Trébol SpA. - 59,278 59,278 59,278 CHILE CLP

96.795.700- 3 Plaza La Serena SpA. - 59,278 59,278 59,278 CHILE CLP 96.653.650- 0 Plaza Oeste SpA. - 59,278 59,278 59,278 CHILE CLP 76.017.019- 4 Plaza S.A. - 59,278 59,278 59,278 CHILE CLP

96.791.560- 2 Plaza Tobalaba SpA. - 59,278 59,278 59,278 CHILE CLP 76.677.940- 9 Plaza Valparaíso S.A. - 45,94 45,94 45,94 CHILE CLP 96.538.230- 5 Plaza Vespucio SpA. - 59,278 59,278 59,278 CHILE CLP

76.027.825-4 Promociones y Publicidad Ltda. - 100 100 100 CHILE CLP

76.000.935-0 Promotora Chilena de Café Colombia S.A. - 65 65 65 CHILE CLP

90.743.000-6 Promotora CMR Falabella S.A. - 99,998 99,998 99,998 CHILE CLP 76.434.317-4 Promotora CMR Inversiones S.A. - 99,996 99,996 99,996 CHILE CLP

76.201.304-5 Rentas Hoteleras SpA. - 100 100 100 CHILE CLP

77.099.010-6 Seguros Falabella Corredores Ltda. - 100 100 100 CHILE CLP

77.235.510-6 Servicios de Evaluaciones y Cobranzas Sevalco Ltda. - 100 100 100 CHILE CLP

76.427.811-9 Servicios de Infraestructura Falabella SpA. - 100 100 100 CHILE CLP

96.847.200-3 Servicios e Inversiones Falabella Ltda. - 100 100 100 CHILE CLP

77.070.342-5 Servicios Falabella SpA. - 100 100 100 CHILE CLP

76.222.370-8 Servicios Generales Bascuñán Ltda. - 100 100 100 CHILE CLP

76.034.238-6 Servicios Mall Plaza SpA - 59,278 59,278 59,278 CHILE CLP

78.566.830-8 Soc. de Cobranzas Legales Lexicom Ltda. - 100 100 100 CHILE CLP 96.792.430-K Sodimac S.A. - 100 100 100 CHILE CLP

99.556.180-8 Sodimac Tres S.A. - 100 100 100 CHILE CLP

76.512.060-8 Soluciones Crediticias CMR Falabella Ltda. - 100 100 100 CHILE CLP

76.054.151-6 Traineemac S.A. - 100 100 100 CHILE CLP

78.745.900-5 Trasciende Gestión Integral de Capacitación SpA. - 100 100 100 CHILE CLP

O-E Linio Asia Limited (Hong Kong) - 100 100 100 CHINA USD

O-E Linio Consulting (Shenzhen) Co., Ltda. - 100 100 100 CHINA CNY

O-E Shearvan Commercial (Shangai) Co., Ltda. - 100 100 100 CHINA CNY

O-E ABC de Servicios S.A.S. - 65 65 65 COLOMBIA COP

O-E Agencia de Seguros Falabella Ltda. - 65,35 65,35 65 COLOMBIA COP O-E Banco Falabella S.A. - 65 65 65 COLOMBIA COP

O-E Digital Payments S.A.S. - 100 100 100 COLOMBIA COP

O-E Falabella Colombia S.A. - 65 65 65 COLOMBIA COP

O-E Fondo de Capital Privado Mall Plaza De Colombia - 59,278 59,278 59,278 COLOMBIA COP

O-E IKSO S.A.S. - 51 51 51 COLOMBIA COP

O-E Inversiones Falabella de Colombia S.A. - 100 100 100 COLOMBIA COP

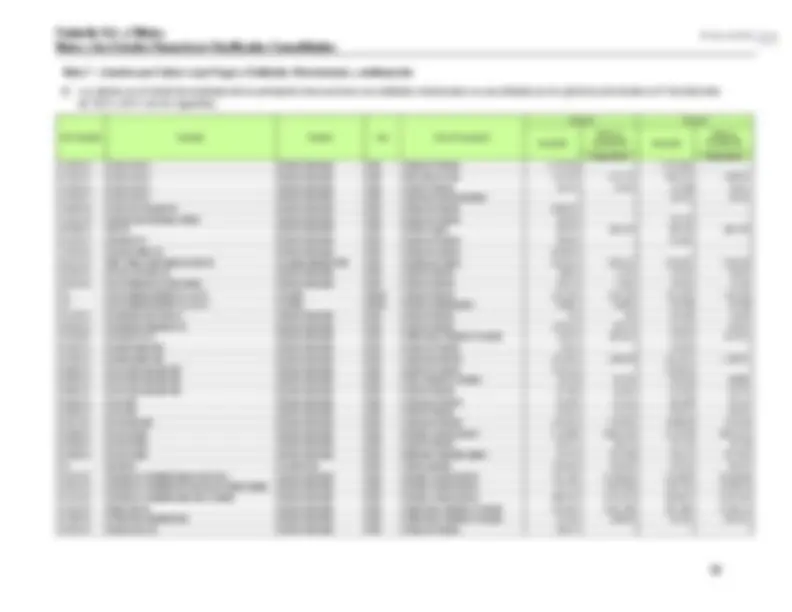

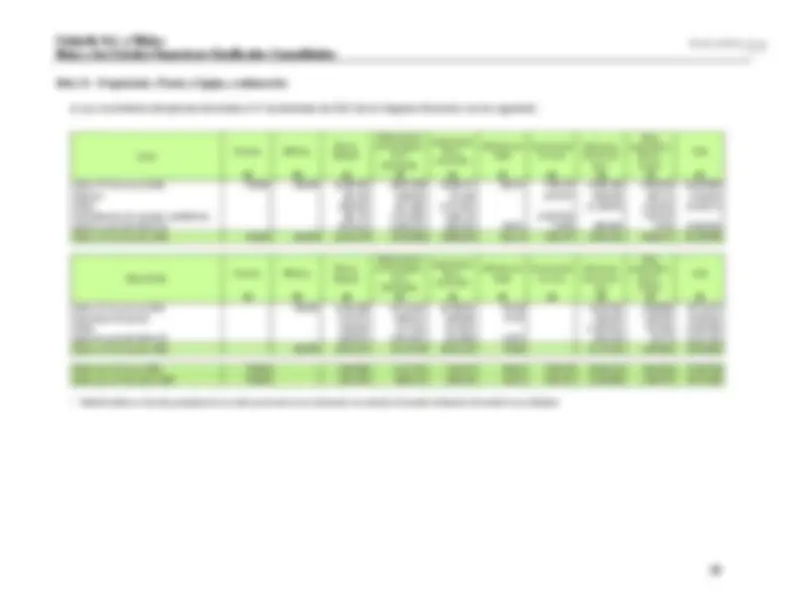

Nota 2 – Resumen de las Principales Políticas Contables, continuación

2.5. Bases de Consolidación de los Estados Financieros, continuación

El detalle de las filiales incluidas en la consolidación es el siguiente, continuación:

31-dic-22 31-dic-22 31-dic-22 31-dic-

DIRECTO INDIRECTO TOTAL TOTAL % % % % O-E Falabella.com S.A.S. - 100 100 100 COLOMBIA COP

O-E Mall Plaza Servicios S.A.S. - 59,278 59,278 59,278 COLOMBIA COP

O-E Patrimonio Autónomo Centro Comercial Barranquilla - 38,531 38,531 38,531 COLOMBIA COP O-E Patrimonio Autónomo Centro Comercial Cartagena - 59,278 59,278 59,278 COLOMBIA COP

O-E Patrimonio Autónomo Centro Comercial Manizales Dos - 47,422 47,422 47,422 COLOMBIA COP

O-E Patrimonio Autónomo Mall Plaza Calí - 59,278 59,278 59,278 COLOMBIA COP O-E Patrimonio Autónomo Mall Plaza Calima Holding - 59,278 59,278 59,278 COLOMBIA COP

O-E Falabella Servicios S.A.S. - 100 100 100 COLOMBIA COP

O-E Jade 1364 Gmbh & Co. 14. Verwaltungs Kg - 100 100 100 ALEMANIA EUR

O-E Jade 1364 Gmbh & Co. Dritte Verwaltungs Kg - 100 100 100 ALEMANIA EUR

O-E Jade 1364 Gmbh & Co. Fünfte Verwaltungs Kg - 100 100 100 ALEMANIA EUR O-E Jade 1364 Gmbh & Co. Sechste Verwaltungs Kg - - - 100 ALEMANIA EUR

O-E Jade 1364 Gmbh & Co. Siebte Verwaltungs Kg - 100 100 100 ALEMANIA EUR

O-E Jade 1364 Gmbh & Co. Vierte Verwaltungs Kg - - - 100 ALEMANIA EUR

O-E Jade 1364 Gmbh & Co. Zehnte Verwaltungs Kg - - - 100 ALEMANIA EUR O-E Jade 1364 Gmbh & Co. Zweite Verwaltungs Kg - - - 100 ALEMANIA EUR

O-E Jade 1364. Gmbh - 100 100 100 ALEMANIA EUR

O-E New Tin Linio I Gmbh - 100 100 100 ALEMANIA EUR O-E Tin Jade Gbmh - 100 100 100 ALEMANIA EUR

O-E Centro Logístico Aplicado S.A. - 100 100 100 ARGENTINA ARS

O-E CMR Falabella S.A. - - - 100 ARGENTINA ARS

O-E DP Factory S.A. - 100 100 100 ARGENTINA ARS

O-E Falabella S.A. - 100 100 100 ARGENTINA ARS O-E Inversiones Falabella Argentina S.A. - 100 100 100 ARGENTINA ARS

O-E Linio Argentina S.R.L. - 100 100 100 ARGENTINA ARS

O-E Productora de Seguros Falabella S.A. - 100 100 100 ARGENTINA ARS

O-E Servicios de Personal Logístico S.A. - - - 100 ARGENTINA ARS O-E Construdecor Properties Ltda. - 100 100 100 BRASIL BRL

O-E Construdecor S.A. - 100 100 100 BRASIL BRL

O-E Construdecor Servicios Ltda. - 100 100 100 BRASIL BRL O-E Falabella Brasil Ltda. - 100 100 100 BRASIL BRL

O-E Lille Investimentos Inmobiliario Ltda. - 100 100 100 BRASIL BRL

O-E Sodimac Brasil Ltda. - 100 100 100 BRASIL BRL

O-E Tenerife Emprendimientos e Participacoes Ltda. - 100 100 100 BRASIL BRL

O-E Ecuaelecommerce S.A. - - - 100 ECUADOR USD

O-E Shearvan Corporate S.A. - - - 100

O-E Falabella Corporate Services India Private Limited - 100 100 100 INDIA INR

O-E Shearvan Purchasing India Privated Limited - 100 100 100 INDIA INR

O-E Inverfal México S.A. de C.V. - 100 100 100 MÉXICO MXN

O-E Bazaya Mexico S.A. de R.L. De C.V. - 100 100 100 MÉXICO MXN O-E Banco Falabella Perú S.A. - 99,759 99,759 99,759 PERÚ PEN

Nota 2 – Resumen de las Principales Políticas Contables, continuación

2.6. Conversión de Filiales en el Extranjero

De acuerdo a lo establecido por la NIC 21, a la fecha de reporte, los activos y pasivos de filiales en el extranjero

que poseen moneda funcional distinta del Peso Chileno son traducidos a la moneda de presentación de Falabella

S.A. (el Peso Chileno) al tipo de cambio de la fecha del estado de situación financiera y sus estados de resultados

son traducidos a los tipos de cambio promedio de cada mes. Las diferencias de tipo de cambio que surgen de la

traducción son registradas en la cuenta “Otras Reservas” como un componente separado del patrimonio. Al

momento de la disposición de la entidad extranjera, el monto acumulado diferido reconocido en patrimonio en

relación con esa operación extranjera en particular será reconocido en el estado de resultados.

Cualquier plusvalía que surge de la adquisición de una operación extranjera y cualquier ajuste a valor razonable

en los valores libro de activos y pasivos que surgen de la adquisición, son tratados como activos y pasivos de la

operación extranjera en la moneda funcional de esa entidad y son traducidos a Pesos Chilenos al tipo de cambio

de fecha de cierre.

A contar del 1 de julio de 2018, la economía de Argentina es considerada como hiperinflacionaria, de acuerdo a los

criterios establecidos en la NIC 29 “Información Financiera en Economías Hiperinflacionarias”. Esta determinación

fue realizada en base a una serie de criterios cualitativos y cuantitativos, entre los cuales destaca la presencia de

una tasa acumulada de inflación superior al 100% durante los últimos tres años.

Las partidas no monetarias fueron reexpresadas desde su origen y posteriormente convertidas desde el peso

argentino al peso chileno al tipo de cambio de la fecha del estado de situación financiera, de acuerdo a lo

establecido por la NIC 21, cuando se trata de una economía hiperinflacionaria. Anteriormente, los resultados de las

filiales argentinas se convertían a tipo de cambio promedio de cada mes, como ocurre para la conversión de los

resultados del resto de las subsidiarias en operación en otros países cuyas economías no son consideradas

hiperinflacionarias.

Considerando que la moneda funcional y de presentación de Falabella S.A. no corresponde a la de una economía

hiperinflacionaria, según las directrices establecidas por la NIC 29, la reexpresión de ejercicios comparativos no es

requerida en los estados financieros consolidados de Falabella.

Nota 2 – Resumen de las Principales Políticas Contables, continuación

2.7. Conversión de Moneda Extranjera

Moneda extranjera es aquella diferente de la moneda funcional de una entidad. Las transacciones en monedas

extranjeras son inicialmente registradas al tipo de cambio de la moneda funcional de la entidad a la fecha de la

transacción. Los activos y pasivos monetarios denominados en moneda extranjera son traducidos al tipo de cambio

de la moneda funcional a la fecha de su liquidación o a la fecha de cierre del estado de situación financiera. Todas

las diferencias de esta traducción son llevadas a utilidades o pérdidas con la excepción de las diferencias en deudas

en moneda extranjera que proveen una cobertura a la inversión neta en una entidad extranjera y/o activos y pasivos

en moneda extranjera que sean parte integrante de la inversión en filiales extranjeras. Estas son llevadas

directamente al patrimonio a la cuenta “Otras Reservas" hasta la disposición de la inversión neta, momento en el

cual son reconocidas en utilidades o pérdidas.

Los tipos de cambio de las monedas extranjeras y la Unidad de Fomento (unidad monetaria chilena indexada al

índice de inflación) respecto del Peso Chileno al 31 de diciembre de 2022 y 2021 son los siguientes:

2.8. Información Financiera por Segmentos Operativos

La información por segmentos se presenta de acuerdo a lo señalado en la NIIF 8 “Segmentos de Operación”, de

manera consistente con los informes internos que son regularmente revisados por la Administración de Falabella

para su utilización en el proceso de toma de decisiones acerca de la asignación de recursos y evaluación del

rendimiento de cada uno de los segmentos operativos. Los resultados atribuidos a regiones geográficas se basan

en la ubicación de los respectivos negocios. En Nota 36 se presentan en detalle los requisitos de información

requeridos por la NIIF 8, y la información de Activos, Pasivos y Resultados por Segmentos.

2.9. Inversiones en Asociadas

Asociadas son todas las entidades sobre las que la Compañía ejerce influencia significativa pero no tiene control,

lo cual generalmente viene acompañado por una participación de entre un 20% y un 50% de los derechos de voto,

de acuerdo a lo señalado en la NIC 28 “Inversión en Asociadas”. Las inversiones en asociadas se contabilizan por

el método de participación e inicialmente se reconocen por su costo. Las inversiones en asociadas se presentan

en el estado de situación financiera junto con la plusvalía (Goodwill) identificada en la adquisición de la asociada,

neto de cualquier pérdida por deterioro acumulada.

Bajo el método de la participación, la inversión en la asociada es registrada en el estado de situación financiera a

su costo más la participación de la Compañía en los incrementos o disminuciones del patrimonio de la asociada.

El estado de resultados refleja la participación de la Compañía en los resultados de la asociada. Cuando ha habido

un cambio reconocido directamente en el patrimonio de la asociada, la Compañía reconoce su participación en

dicho cambio y lo revela en el estado de cambios en el patrimonio. Las políticas contables de las asociadas

concuerdan con las usadas por la Compañía.