Información Financiera Intermedia

(NIC 34)

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: ADE, Profesor: , Carrera: Administración y dirección de empresas, Universidad: URJC

Tipo: Apuntes

1 / 26

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Concepto: Los estados financieros intermedios contienen un conjunto de estados financieros, ya sean completos o condensados, referidos a un periodo inferior al periodo contable anual.

Objetivo: El objetivo de la NIC 34 es establecer el contenido mínimo de la información financiera intermedia así como establecer los criterios para el reconocimiento y la valoración que deben seguirse en la elaboración de los estados financieros intermedios, ya se presenten de forma completa o condensada.

Alcance: Las NIIF no prescriben qué empresas deben publicar información financiera intermedia, ni su frecuencia, ni cuánto deben tardar en publicarse después de terminar el periodo contable al que se refieran. Tales extremos deben ser decididos por las autoridades de cada país, las comisiones de valores, las bolsas donde se negocian los títulos o los organismos profesionales contables.

Contenido: En beneficio de la oportunidad y del coste de la información, así como para evitar la repetición de datos anteriormente publicados, la empresa puede publicar menos información en los periodos contables intermedios que la suministrada en sus estados financieros anuales. Estados financieros Completos (NIC 1) Condensados (NIC 34)

(a) Estado de situación financiera condensado; (b) Estado del resultado global condensado: b. 1 : Estado único condensado, o b. 2 : Estado de resultados separado condensado y estado del resultado global condensado; (c) Estado de cambios en el patrimonio condensado (d) Estado de flujo de efectivo condensado; y (e) Notas explicativas seleccionadas.

Información sobre BPA: En el estado que presenta los componentes del resultado para un periodo intermedio, la entidad presentará las ganancias por acción, tanto básicas como diluidas. Si presenta los componentes del resultado en un estado de resultados separado, presentará las ganancias por acción en ese apartado.

Reconocimiento y valoración. Las partidas, excepto el impuesto sobre las ganancias, generalmente se valoran como si el periodo intermedio fuera un periodo independiente. El gasto por impuesto sobre las ganancias para un periodo intermedio esta basado en el tipo efectivo medio estimado para el periodo anual. Las políticas contables aplicadas en los estados financieros intermedios son las mismas que van a ser aplicadas en los próximos estados financieros anuales

Notas explicativas seleccionadas Es innecesario que las notas de la información intermedia contengan actualizaciones poco significativas de la información que se proporcionó en las correspondientes al informe anual más reciente (ya accesible). Resultará más útil dar una explicación de los sucesos y transacciones, producidos desde la fecha de los estados financieros anuales, que sean significativos.

(a) una declaración de que se han seguido las mismas políticas y métodos contables en los estados intermedios y anuales; (b) comentarios explicativos acerca de la estacionalidad o carácter cíclico de las transacciones del periodo contable intermedio; (c) la naturaleza e importe de las partidas, ya afecten a los activos, pasivos, patrimonio neto, ganancia neta o flujos de efectivo que sean inusuales, ya sea por su naturaleza, importe o incidencia;

Notas explicativas: contenido mínimo (III) (g) si se revela información segmentada, de acuerdo con la NIIF 8 , en estados anuales, se indicarán los ingresos ordinarios (procedentes de clientes externos e internos), resultados de los segmentos, variaciones significativas en activos, diferencias en criterios de segmentación, conciliación del resultado por segmentos con el resultado de la entidad antes de impuestos; (h) hechos posteriores al cierre del periodo contable intermedio que, siendo de carácter significativo, no hayan sido reflejados en los estados intermedios que se refieren al mismo; (i) el efecto de los cambios en la composición de la empresa durante el periodo contable intermedio, incluyendo combinaciones de negocios, adquisiciones o ventas de dependientes o inversiones financieras a largo plazo, reestructuraciones y operaciones interrumpidas; y (j) cambios habidos en los activos o pasivos de carácter contingente desde la fecha del último balance anual.

Información a revelar sobre el cumplimiento de las NIIF La empresa debe revelar el hecho de que su información financiera intermedia ha sido elaborada de acuerdo con la NIC 34 , siempre que haya respetado sus requisitos al elaborarla.

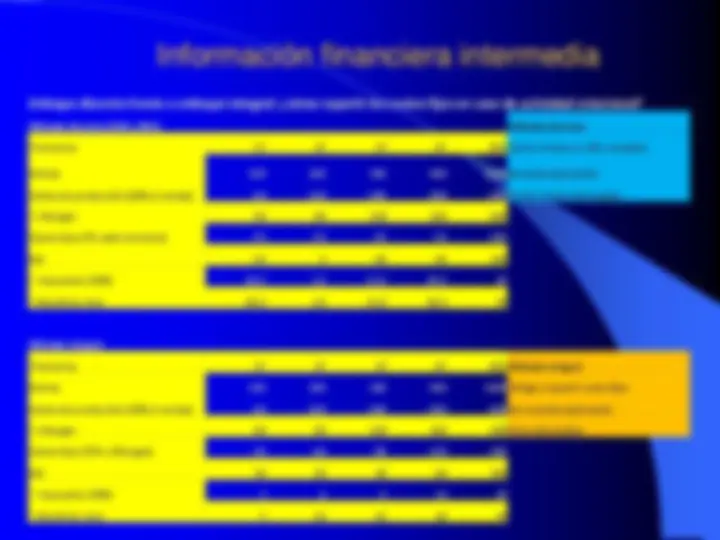

Ejemplo 1: ilustrativo de empresa que publica Información financiera intermedia trimestralmente La empresa presentará los siguientes estados financieros (ya sean condensados o completos) en su información financiera trimestral correspondiente al 30 de junio del 2014 : Estado de situación financiera al 30 / 6 / 2014 y al 31 / 12 / 2013 Estado del resultado integral para el trimestre terminado el 30 / 6 / 2014 y el 30 / 6 / 2013 , para el semestre terminado el 30 / 6 / 2014 y el 30 / 6 / 2013 , Estado de flujo de efectivo para el semestre terminado el 30 / 6 / 2014 y el 30 / 6 / 2013 Estado de cambios en el patrimonio neto para el semestre terminado el 30 / 6 / 2014 y el 30 / 6 / 2013.

Ejemplo 2: ilustrativo de empresa que publica Información financiera intermedia semestralmente La empresa presentará los siguientes estados financieros (ya sean condensados o completos) en su información financiera semestral correspondiente al 30 de junio del 2014 : Estado de situación financiera al 30 / 6 / 2014 y al 31 / 12 / 2013 Estado del resultado integral para el semestre terminado el 30 / 6 / 2014 y el 30 / 6 / 2013 , Estado de flujo de efectivo para el semestre terminado el 30 / 6 / 2014 y el 30 / 6 / 2013 Estado de cambios en el patrimonio neto para el semestre terminado el 30 / 6 / 2014 y el 30 / 6 / 2013.